комментарии Владимир Шестаков на форуме

-

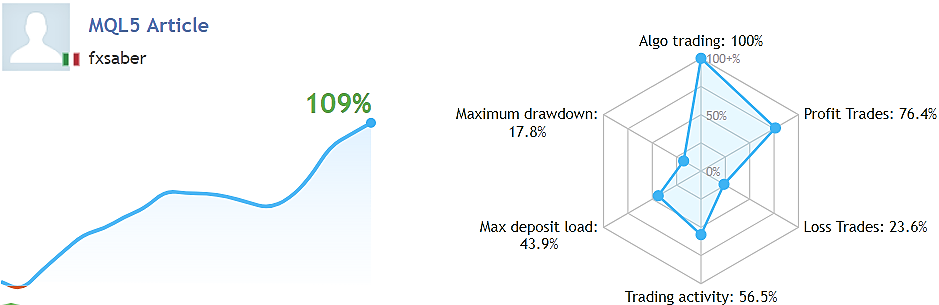

Жаль, обсуждение решения сабжа из статьи не пошло. Ее автор выложил неплохой результат за месяц.

Жаль, обсуждение решения сабжа из статьи не пошло. Ее автор выложил неплохой результат за месяц.

ПАММ-инвесторам не интересны такие показатели. Тем более, что на Альпари с исполнением ордеров в июне было совсем плохо. Как сейчас — не знаю.

ПАММ-инвесторам не интересны такие показатели. Тем более, что на Альпари с исполнением ордеров в июне было совсем плохо. Как сейчас — не знаю.

Если ПАММ за год не собирает лимон, то он безнадежен в плане инвестиций.

Открывайте несколько параллельных ПАММов и задирайте там риски. Тогда начнут наливать. А вялые, но стабильные проценты в наше непрогнозируемое время обывателя не интересуют.

Крупные инвесты в ПАММ деньги не понесут.Где найти инвестов? Лямов на 10 $.? У меня чет дальше 1 млн никак дальше не идет дело. 2 года на месте топчемся. Торговля стабильно. 4 года каждый месяц подряд в прибыли. Но никак не раскачаюсь. Кому интересно, может что вместе прилумаем? Кто привлекать умеет?

Александр, на какой ПАММ-площадке не наливают?Мне кажется основаная проблема тут не в тслаб а в том, что на реальной торговле execution сделок будет всегда хуже, чем в бэктестовой.

и это обусловит основную разницу в результатах

поэтому надо всегда реалистично оценивать эти погрешности при бэктесте

Тимофей Мартынов,

Причина различий Real VS Backtest именно так всеми и озвучивается, но рецептов ее решения практически не найти в интернете. Особенно, на русском языке.

Недавно вышла статья «Выцарапываем профит до последнего пипса» (ссылку не даю, легко гуглится) с общими идеями работы по тикам. Там рассматривается, похоже (мониторинг доступен), прибыльный подход на примере форекса, но от этого идеи не теряют смысла. Их можно распространить и на фонду таким же образом.

Так вот там рассматривается сабж и приводится практическая схема решения, чтобы погрешность была минимальная. Автор явно в теме.

Тимофей, возможно ли Вашими усилиями подключить спецов разобрать по косточкам предложенную схему в каком-то публичном формате? Или там снова только форекс-развод? Очень хочется что-то реально полезное подчеркнуть.

Чтобы купить акции, выберите надежного брокера: