все… абсолютно все, кто ждет втб по 10 копеек должны красным фломастером на стенах в каждом помещении своего жилища написать «И Д И О Т».

и желательно писать каждый раз, как приходит мысль про 10 копеек

а через год подсчитать свой рейтинг

МСФО 20г:

Банк очень хорошо преодолел кризис. Конечно, резервы для такого времени могли быть и побольше.

Выручка составила 37.9 млрд.р +18.9%

Чистая прибыль 10.8 млрд.р. +36.9%

ROA = 1,54% ROE = 13,55% ROS=32,75%

P/E=2,5, P/B=0,31

Традиционно банк неплохо зарабатывает на бирже. Уменьшился убыток от операций с ценными бумагами, плюс неплохо вырос доход от операций с валютой.

Примечательно, что рейтинговое агентство Fitch подтвердило кредитный рейтинг банка на уровне «BB». А прогноз изменен с негативного на стабильный.

adindex.ru/news/ek/2021/03/12/291925.phtml?utm_source=twitter.com&utm_medium=social&utm_campaign=vtb-podvel-itogi-tendera-na-internet-pro

ВТБ потратит 5.4 ярда на продвижение себя в интернете.

Судя по бюджету, в качества движка нанят Тарантино. Не меньше

ШоLo, а куда он хочет продвинутся? Или это чисто бюджет под рекламу на СмартЛабе?

дергают от 0,038, дергают, так и оторвать могут))))))))))))))

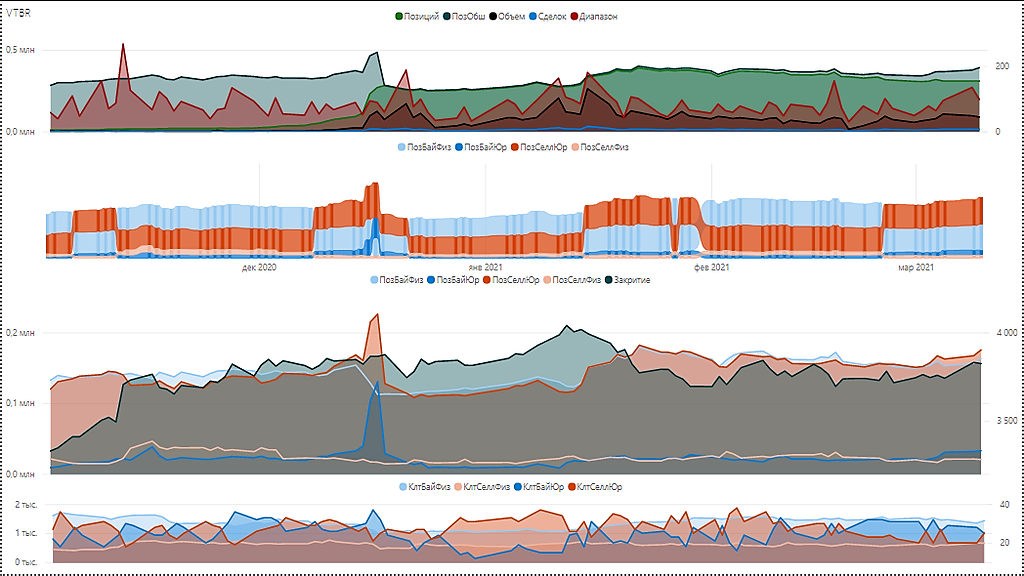

Изменения открытого интереса VTBR-3.21

Shyrik,

хорошо бы под этим иметь еще и график цены

но период слишком мал. фактически только история мартовского фуча

ШоLo,

На 3-ем графике «Закрытие» — график цены (Close).

На 1-ом «Диапазон» — (High — Low)

Shyrik,

лан, пусть так

за данный период ничего не происходит. обычные перегруппировки позиций

не думаю, что из поведения проивзодных инструментов ты что-то интересное туцт увидишь

ОИ на 01% от ФФ. это вообще ни о чем

ММ соблюдает требования эмитента и биржи по торговле

Не знаю как это поможет твоей стратегии

ШоLo,

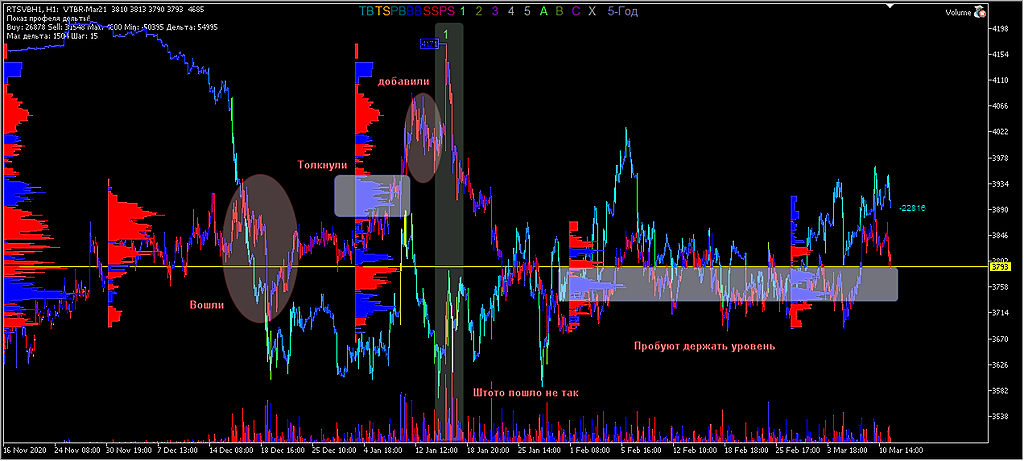

Фьючер

Акция

Shyrik,

Я в этом ничего не понимаю

Меня интересуют изменения финансовых кондиций компаний в связке с их основным бизнесом.

Поясню на примере.

С 2017го ждал ценник компании Х.

В октябре прошлого года в отчете компания сообщила, что долг стал равен нулю.

К этому котировки уже отскочили от лоя на 50%, но меня это не смущало и я купил.

После покупки акции просто взлетели в 4 раз и ушли в консолидацию.

Так же и тут.

Надо ждать событий. А не в графики пялится.

Насколько я знаю, большинство боится покупать даже после 3-5% роста.

… а все потому, что их представление о мире ограничено графиком и его левой частью

ШоLo, а события какие? прибыль (сиськи)))))) пусть покажут и планы обозначенные доведут до логического конца с понятной дорожной картой, а то только словесные инсинуации и вранье по факту, но обещают скажу зачотно бывает))))))))))) а так да, согласен, ждем-с

Изменения открытого интереса VTBR-3.21

Shyrik,

хорошо бы под этим иметь еще и график цены

но период слишком мал. фактически только история мартовского фуча

ШоLo,

На 3-ем графике «Закрытие» — график цены (Close).

На 1-ом «Диапазон» — (High — Low)

Shyrik,

лан, пусть так

за данный период ничего не происходит. обычные перегруппировки позиций

не думаю, что из поведения проивзодных инструментов ты что-то интересное туцт увидишь

ОИ на 01% от ФФ. это вообще ни о чем

ММ соблюдает требования эмитента и биржи по торговле

Не знаю как это поможет твоей стратегии

ШоLo,

Фьючер

Акция

Shyrik,

Я в этом ничего не понимаю

Меня интересуют изменения финансовых кондиций компаний в связке с их основным бизнесом.

Поясню на примере.

С 2017го ждал ценник компании Х.

В октябре прошлого года в отчете компания сообщила, что долг стал равен нулю.

К этому котировки уже отскочили от лоя на 50%, но меня это не смущало и я купил.

После покупки акции просто взлетели в 4 раз и ушли в консолидацию.

Так же и тут.

Надо ждать событий. А не в графики пялится.

Насколько я знаю, большинство боится покупать даже после 3-5% роста.

… а все потому, что их представление о мире ограничено графиком и его левой частью

ШоLo, а события какие? прибыль (сиськи)))))) пусть покажут и планы обозначенные доведут до логического конца с понятной дорожной картой, а то только словесные инсинуации и вранье по факту, но обещают скажу зачотно бывает))))))))))) а так да, согласен, ждем-с

Изменения открытого интереса VTBR-3.21

Shyrik,

хорошо бы под этим иметь еще и график цены

но период слишком мал. фактически только история мартовского фуча

ШоLo,

На 3-ем графике «Закрытие» — график цены (Close).

На 1-ом «Диапазон» — (High — Low)

Shyrik,

лан, пусть так

за данный период ничего не происходит. обычные перегруппировки позиций

не думаю, что из поведения проивзодных инструментов ты что-то интересное туцт увидишь

ОИ на 01% от ФФ. это вообще ни о чем

ММ соблюдает требования эмитента и биржи по торговле

Не знаю как это поможет твоей стратегии

ШоLo,

Фьючер

Акция

В феврале банк ВТБ начал размещение сразу четырех новых выпусков бумаг. Фиксированные ставки купона составляет 5% годовых в долларах и 3,75% годовых в евро. Плавающие ставки купона составляют SOFR+4,5% годовых в долларах и EUROIBOR 6M+4,15% годовых в евро. Размещение выпусков продлится до 24 марта текущего года включительно.

«Субординированная облигация привязывается к курсу доллара и евро, что позволяет защитить сбережения от риска колебания валютных курсов. В ставку купона включена дополнительная премия 0,9%, обеспечивающая компенсацию расходов инвестора на НДФЛ по валютной переоценке, даже если за 5,5 лет владения бумагой курс рубля будет слабеть на 50% и за 8 лет – на 100%», – пояснили в банке.

Порог входа для покупки нового выпуска облигаций составляет 150 тыс. долларов, или 125 тыс. евро. Одновременно с этим размещением для клиентов – квалифицированных инвесторов доступно приобретение паев фонда с активами на базе субординированных выпусков. В этом случае минимальный порог входа составляет уже 500 тыс. рублей.

Как сообщает банк ВТБ, по итогам первого месяца было продано бумаг более чем на 42 млрд рублей.

Банк продаст этих бумаг на 200 млрд руб.

Интересно, за чей счет будет праздник, если курс свалится на 50% за 5.5 лет???

Но это лучше, чем вечные валютные ноты, по которым переоценка тела принесет за 10 лет убыток под 90 млрд + 9млрд ежегодно.

Правда, это уже в цене, я так скромно полагаю

ШоLo, на какой «кратный рост» они рассчитуют? дебилы пля

Думаю — ориентир по дивидендам 0,00144 на лист. Если 50% заплатят конечно…

drmfd, процитирую Тимофея Мартынова с ветки TCS:

такое покупают не ради дивидендов

по крайней мере, не ради дивидендов за прошлый год.

Value, а где у меня призыв покупать ради дивидендов?

drmfd,

тут слово «дивиденды» уже является призывом

ШоLo, дивиденд от втб — ругательство

Думаю — ориентир по дивидендам 0,00144 на лист. Если 50% заплатят конечно…

drmfd, процитирую Тимофея Мартынова с ветки TCS:

такое покупают не ради дивидендов

по крайней мере, не ради дивидендов за прошлый год.

Value, а где у меня призыв покупать ради дивидендов?

Изменения открытого интереса VTBR-3.21

Shyrik,

хорошо бы под этим иметь еще и график цены

но период слишком мал. фактически только история мартовского фуча

ШоLo,

На 3-ем графике «Закрытие» — график цены (Close).

На 1-ом «Диапазон» — (High — Low)