Во первых строках хочу сказать что в моем портфеле имеются бумаги Энел, потому не являюсь полностью не предвзятым.

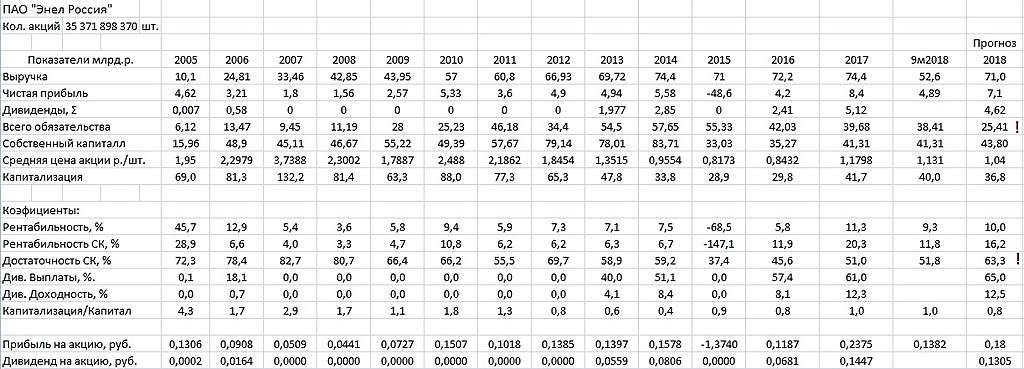

Годовой отчет энел за 2018 год вышел вполне ожидаемым… как и весь бизнес Энел Россия, в принципе его можно спрогнозировать на 3-5 лет вперед с достаточной точностью.

Выручка 73,3млрд — Ч.прибыль 7.7 млрд:

-рентабельность 10,5%… в прошлом году было 11,3%..., но средняя рентабельность с 2006 года около 7,5%.

//Энел сделали достаточно эффективное управлении в низкомаржинальном бизнесе… Это то, что меня привлекло в данной бумаге.

-рентабельность же собственного капитала 18,6%, хотя в прошлом году было 23,8% и

//по мере роста СК рентабельность СК должна стремится к 10% годовых.

Собственный капитал компании 44,5млрд — против заёмного 39,4 млрд:

достаточность собственного капитала подросла до — 53%, против 51% годом ранее…

//Это позитивно, но не достаточно для такого малорентабельного бизнеса. При стоимости фондирования 10-12 % годовых и рентабельности 10,5%… по сути кредиторы зарабатывают столько же сколько и акционеры… И долю заёмного капитала надо уменьшать. Комфортным уровнем достаточности СК мне видится 60 и более процентов....

Прибыль на акцию 21 копейка — дивиденды на акцию 14 копек, при средней цене акции за год 1.02 рубля

Дивидендная доходность 13,9%

И торгуется Энел за 0,8 капитала… что очень хорошо для желающих купить… Это вторая плюшка которая мне понравилась — P/E=4.7…

Из аналогов на нашем рынке есть только ЮниПро, но там свои подводные камни и P/E в районе 10.

А теперь немного тумана:

1. Основной вопрос который висит над Энел — что будет с Рефтинской ГРЭС… официально пока ничего не ясно.

Моя точка зрения никакой продажи до 2021/22 года не будет, по нескольким причинам.

— РГРЭС не включат в ДПМ-2, азначит покупатель не заплатит за будущий денежный поток.

— СГК хочет купить РГРЭС вместе с угольными ресурсами РУСАЛА в Казахстане, но насколько я понимаю все договоренности между СГК и РУСАЛОМ были через Дерипаску, а он перестал быть лицом принимающим решения в РУСАЛА…

-Форсирование инвестпрограммы потребует стабильного денежного потока, который будет давать РГРЭС.

Да я как инвестор против продажи РГРЭС… по любой цене… это корова которая будет давать молоко еще лет 30-40… да она не вписывается в глобальную стратегию Энел по озеленению, но деньги не пахнут… Хотите озеленить, модернизируйте РГРЭС из угольно-мазутной в газово-мазутную генерацию по ДПМ-2 в 2024 году… и зелено и денежно будет.

2. Второй вопрос — это долговая нагрузка в результате форсирования инвестпрограммы по реализации ДПМ-2 и строительства ветряков.

ДПМ-2 потребует 12,5 млрд рублей, а ВЭ около 30 млрд рублей… Итого 42 лярда надо вложить в период с 2019 по 2022 годы… Грубо говоря придётся увеличивать долговую нагрузку на 10 лярдов в год...

Я вижу следующий расклад

2019 год: долг+10лярдов минус 2 лярда к чистой прибыли по итогам года… ЧП за 2019 год в районе 5 лярдов дивиденды 9-10 копеек

2020 год: долг +20 лярдов минус 4 лярда к чистой прибыли за 2020 год, которая составит в районе 4 лярдо дивиденды в районе 7 копеек

2021 год: долг вырастет на 30 лярдов и принесет минус 7 лярдров чистой прибыли, но 2021 года — срок ввода ВИЭ, который дадут плюс два три лярда чистой прибыли и дивиденды в районе 5-6 копеек

2022 год будет самым тяжёлым для Энел… пик долговой нагрузки, сдача инвестиционных обьектов по ДПМ-2, в моменте возможен отрицательный СДП (в 2-3 кварталах) и минимальная прибыль по итогам года.

3. Из положительного по инвестпрограмме ДПМ-2 вижу, что возможно, внезапно на неё потребуется не 12,5 лярдов а всего 4, т.к у Энел где то в в Лен. области лежит оборудование стоимостью 8 лярдов рублей, и которое будет задействовано в модернизации Невинномысской или среднеуральской ГРЭС, в этом случае капзатраты и долговая нагрузка чудесным образом снижаются и ложатся в виде +30% д.доходности к озвученному выше.

ВИЭ — это та вишенка, которая удвоит капитализацию Энел в 2019-2021 годах и принесёт +50 к чистой прибыли.

Я тут недавно узнал, что в доктрине безопасности РФ возобновляемые источники энергии (развитие данных технологий) признано угрозой национальной безопасности… тоже порадовался за Энел.

По данным Энел к концу 21 года будет введено 291 МВт ВИС при цене за меговат мощности 1359 рублей в месяц — это даст 4,7 лярда валовой прибыли с 2022 года или 2,8 лярда чистой при обьемах капзатрат в размер 27 лярдов — это 10 лет окупаемости та же целевая рентабельность в размере 10,5% годовых, гарантированная государством по программе ДПМ ВИЭ.

Таким образам я считаю что с 2022 года ВИЭ дадут дополнительно

Мои цели по Энел 2,4-2,8 рублей в концу 22 года и 3,4 рубля к концу 24 года + средняя див. доходность на уровне 7-8% годовых.

Из неприятного вот что мне не понравилось в отчете:

«В апреле 2018 года Группа реализовала 156 222 914 собственных акций, выкупленных у акционеров, с убытком

в размере 173 672 тысячи рублей, признанными в составе капитала.»

И мне не нравится размер дебиторской задолженности в размер 6,2 лярдов с резервами под списание в размер 4,6 лярда… по сути 1/2 годовой прибыли, конечно это дебиторская задолженность не одного года… но все же это проблема которую нельзя не замечать и которая становится все больше и больше… когда нибудь это будет чистый убыток...

И у меня вопрос о отчету образовался…

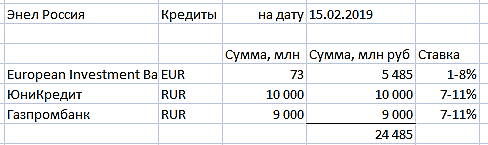

В стратегическом плане ПАО «Энел Россия» на 2019-2021 на 16стр. говорится о том что к концу 18 года чистый долг будет 20,3 лярда, что согласуется с планами гашения облигаций и других кредитов, но в балансе долг остался на том же уровне 39 лярдов, зато в примечаниях к балансу №13 говорится о кредитах и займах (стр 37-38) на сумму 25 лярдов (16-9).

Разница в 14 лярдов непонятно откуда меня напрягает.

Так же по долгу не стало ясно, возможно будет ясно в будующем) под какую ставку получено финансирование у сбербанка.

И это все, что я могу сказать о войне во Вьетнаме.

{kind=link}