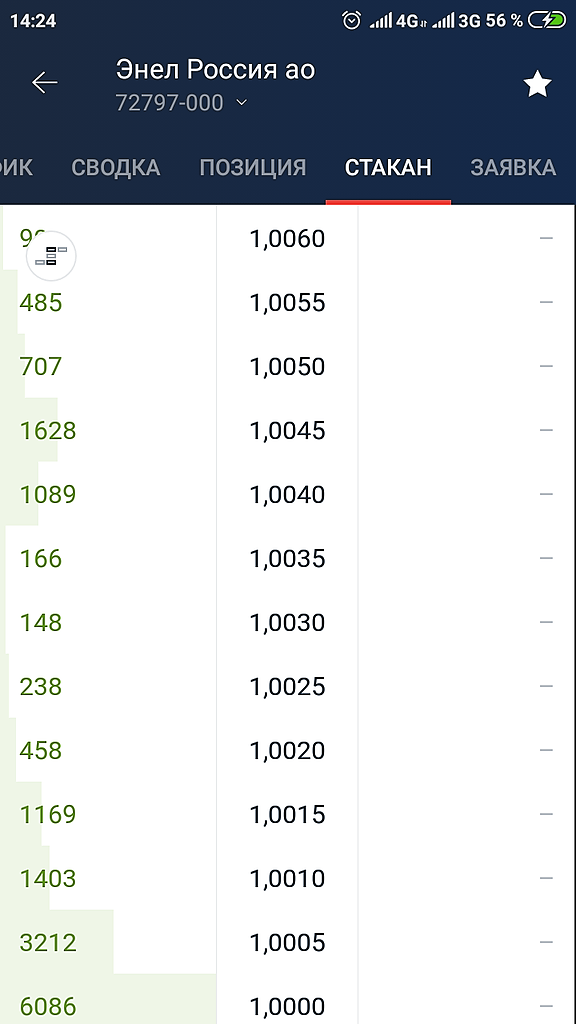

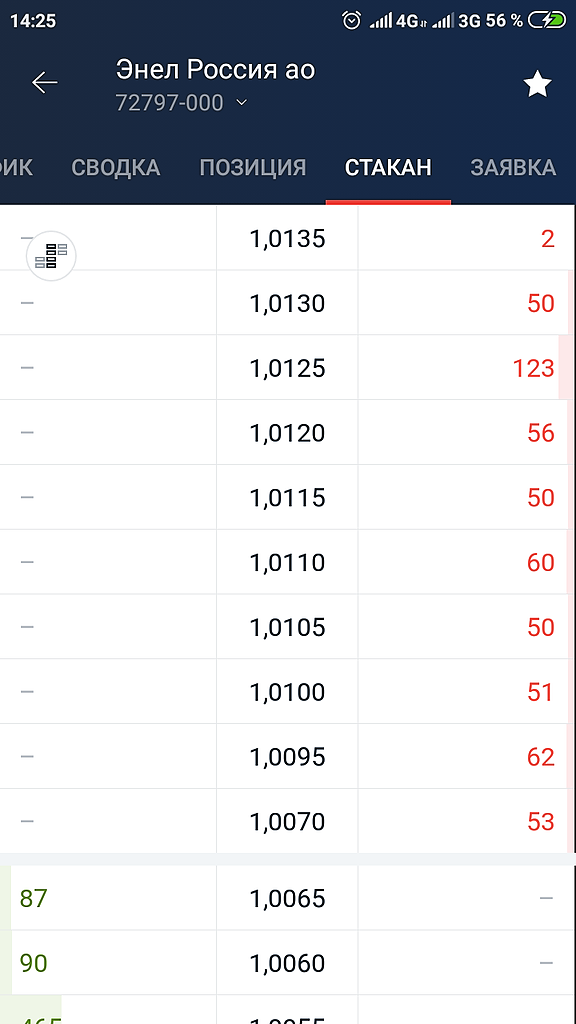

Enel вложится в модернизацию. Компания потратит до 12 млрд руб. на обновление двух ГРЭС

По данным “Ъ”, энергокомпания «Энел Россия», подконтрольная итальянской Enel, планирует выставить на первый отбор модернизации старых ТЭС в 2022–2024 годах проекты стоимостью до €140–160 млн. На эти средства компания планирует заменить оборудование на Невинномысской и Среднеуральской ГРЭС. Мощности Рефтинской ГРЭС, которую Enel планирует продать, выставляться не будут. Аналитики отмечают, что у ГРЭС компании довольно высокие шансы пройти отбор.

www.kommersant.ru/doc/3896416

редактор Боб, Мощности Рефты на дпм-2 не выставили, значит будут продавать её. А это падение выручки и ЧП.

khornickjaadle,

а я вижу наоборот. раз не заявили — значит продажи не будет, значит будут использовать Рефту как дойную корову на время строительства ВИЭ и ДПМ-2 Среднеуральской и невинномысской

{kind=link}