Может просто ждут результатов рассмотрения проектов по ДПМ2.

Александр Е, тоже может, но глава энел в Сочи сказал что ждут решения вопроса по углю мне и русала

Может просто ждут результатов рассмотрения проектов по ДПМ2.

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

Александр Е, по такой логике при наличии любых долговых обязательств дивиденды не надо платить они выплачиваются из долга

Konstantin, дивиденды логично платить за счёт того, что заработано. Есть долги (обязательства) и активы, а есть денежный поток, к размеру которого часто привзяывается размер дивидендов (металлурги это часто практикуют).

Энел для выплаты 65% за 2018 уже не хватает того, что за 2018 заработали (за вычетом инвестиций). А вы при этом ещё хотите и спецдивы?

Какой минимальный лот акций можно купить? Подскажите пожалуйста

Спецдивы с продажи вряд ли вероятны, и так компания платит дивиденды по сути за счёт долга (денежный поток вместе с выплатой дивидендов становится отрицательным).

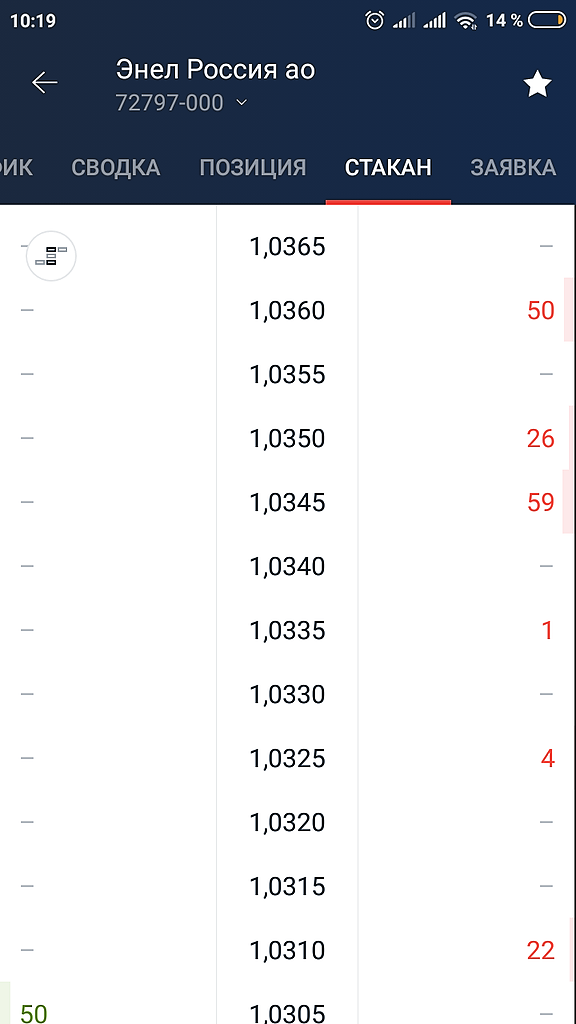

Андрей Бажан, а лимитника на покупку Вы не видите? Ничуть не меньше.

Вы аукционы закрытия видели? Заявки на покупку. Продаж нет.

no hud, с каких пор лимитник на продажу показывает готовность закупиться? Это готовность продать. Не получится все продать здесь, сдвинут пониже. А продают умные деньги тогда, когда ожидают падения. Вы же, как типичный агитатор, перевираете всё наоборот. Пусть каждый сам сделает вывод. Больше вопросов не имею…

Konstantin, то, что стеночку поставили, показывает их готовность закупиться на этих уровнях. Но желающих отдать нет — оборот 1.3 млн. с открытия.

Что тут за жаришка сегодня? смотрю активное обсуждение!

Konstantin, это после 2022? На ближайшие 3 года не только все, но и сама компания смотрит пессимистично на свои показатели. А после 2022 для текущего рынка слишком далеко, чтобы на основании этого входить даже в следующем году.

Он обеспечивает себе упущенную прибыль?

Konstantin, не забываем про большой дивгэп в июне

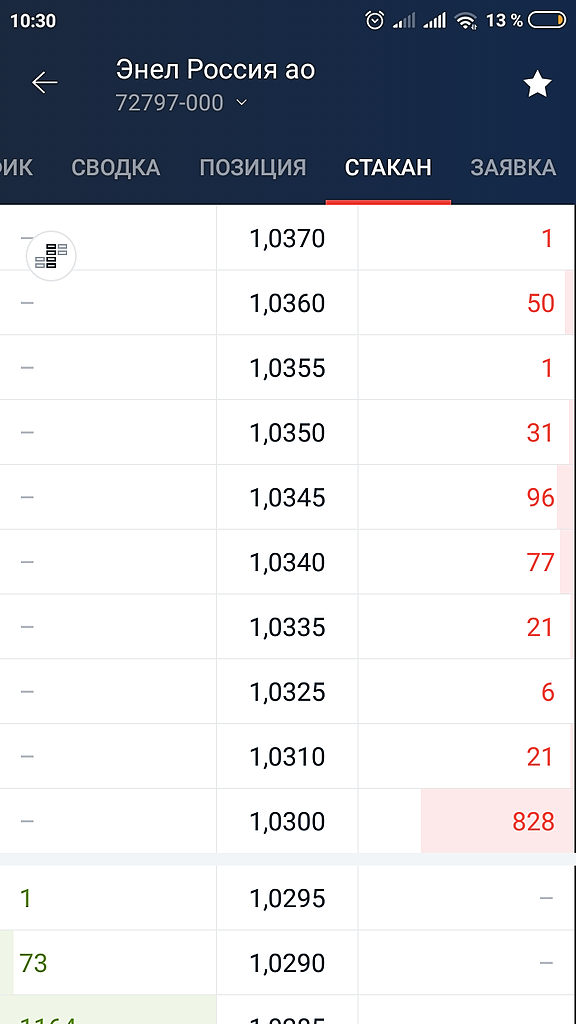

Айсберги на пустом месте не переворачиваются ) Им надо закупиться обратно, и явно не на 1.10.

Андрей Бажан, если айсберги в Вашем понимании хотят закупится, легко может к 1,1.

Или Вы полагаете, что объем к нулю должен упасть?

Однако айсберги на продажу очевидны. Сперва 1.05, теперь 1.03. Продолжите последовательность )

Konstantin, Ветряки да, риск есть. Но они почему-то хватаются за него, ещё 70 Мвт хотят взять в России. В Бразилии строят, по-моему 700 МВт ветряк.