Добавлю справедливости в ветку. Отписался тут Шадрин, сказал что у конторы идет приток средств в фонды, а минуса по кварталам еще и из-за того, что комиссию свою контора получает только если портфель в плюсе.

Ну а так как рынок падал в 1 полугодии, то и контора осталась без комиссии

комментарии Тимофей Мартынов на форуме

-

Антон Ромашов, а че странно то?

Антон Ромашов, а че странно то?

бизнес то развивать надо

ты до каких пор нмтп держать собрался?

ясмотрю все от 177 начали покупать)

malishok, с тех пор как ты пропиарил никто не хочет продавать бумагу)

все только покупают!

Уже > +10%

- В акциях компаний, связанных с БОМП прошли исторические объемы-2

Первая часть

Сегодня максимальные за всю историю торгов объемы прошли в акциях Открытия (OFCB) — 2,8 млрд руб и еще 10,3 млрд в режиме РЕПО с ЦК.

Также посмотрел историю торгов бумаг БОМП с начала года. Выяснилось, что объемы пошли этим летом, т.е. когда вся эта шумиха поднялась. Сделки проходят в разных режимах торгов.

Итак, что имеем:

1. МКБ, 31.07 — 1 млрд в РПС; 1 и 6 июня почти 1 млрд, 31.07, 03.08 1 млрд — внебиржевые, 16.08 — 3 млрд -основной;

2. Открытие, 17.08- 10,3 млрд в режиме РЕПО с ЦК, 2,8 млрд -основной.

3. Росгосстрах, 16.08-2,4 млрд — основной, 10,3 млрд — РПС;

4. Европлан, внебиржевые 23.06- 6 млрд, 29.06 -2,8 млрд, 31.07 -2,3 млрд, 04.08-4,2 млрд, основной 22.06.-1 млрд, 04.08-2,5 млрд, 16.08 -2 млрд

В акциях Промсвязьбанка подобной активности не замечено.

Похоже, что держатели акций сильно нуждаются в деньгах.  Газпром резко нарастил закачку газа в хранилища в Европе

Газпром резко нарастил закачку газа в хранилища в Европе

Газпром в преддверии предстоящей зимы 2017-2018 года заключил несколько краткосрочных контрактов на хранение природного газа в Европе. Контракты на хранение в общей сложности 1,8 млрд куб. м активного газа (на 44,5 млн евро) начали действовать с первой недели августа. Точками выдачи газа по контрактам являются пункты в Словакии, Венгрии, Австрии. Все они получают газ через Украину. (Финмаркет)- К НМТП слетелись на масло

НМТП нашел новых партнеров по строительству в порту Новороссийск крупнейшего в стране терминала по перевалке растительных масел мощностью 1,5 млн тонн в год взамен государственной Объединенной зерновой компании. К реализации проекта готовы подключиться Cargill, Wilmar и НМЖК. (Коммерсант)  Открытие подстраховывается

Открытие подстраховывается

Компания «Открытие-информ» (на 100% принадлежит «Открытие холдингу», по данным СПАРК) и банк «ФК Открытие» просят одобрения антимонопольной службы на то, чтобы определять условия работы «Росгосстраха». Они рассчитывают получить контроль над страховщиком за счет покупки 100% долей в «РГС-холдинге», «РГС-активах» и РГСН («РГС-недвижимость»). Холдинг передает «Открытие-информ» Беляеву, а участие банка – техническое: он держит 19,8% акций «Росгосстраха» по сделке репо. (Ведомости) Роснефть делится бизнесом

Роснефть делится бизнесом

Источники Ведомостей рассказывают: готовится создание совместного предприятия, куда будут переданы часть розничного бизнеса Роснефти, а также активы Независимой нефтегазовой компании (ННК) бывшего гендиректора Роснефти Эдуарда Худайнатова, CEFC China Energy вложится в капитал деньгами. Один из собеседников знает, что сделка сложная, комплексная и в ней будут задействованы акции самой Роснефти. ( Ведомости)- Роснефть приоткрыли для китайцев

Китайская CEFC может в сентябре приобрести долю в «Роснефти», сообщили источники Reuters. О том, кто из акционеров «Роснефти» может продать долю (в их число входят государственный «Роснефтегаз», британская BP, швейцарский трейдер Glencore, катарский фонд QIA), не сообщается. В июле CEFC получила право купить долю в розничном бизнесе «Роснефти», который будет выделен в рамках плана по преобразованию компании в холдинг. (Коммерсант)  Атон:

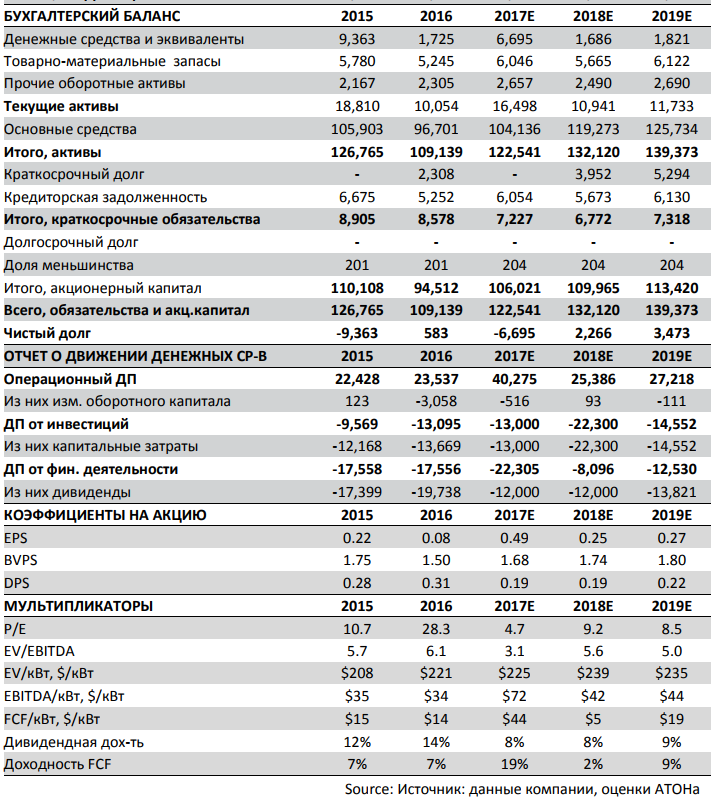

Атон:

Мы обновили нашу финансовую модель Юнипро с учетом новых ожиданий менеджмента по восстановлению энергоблока Березовской ГРЭС (а именно капитальных затрат и сроков). Акции компании по-прежнему предлагают историю роста прибыли, а также значительный потенциал роста дивидендных выплат после восстановления электростанции. Мы подтверждаем наш рейтинг ПОКУПАТЬ, особенно после существенной коррекции на прошлой неделе, при этом понижаем нашу 12-месячную целевую цену до 3,18 руб.

Акции торгуются ниже, чем сразу после аварии

Акции Юнипро потеряли 6% после новостей на прошлой неделе об увеличении капитальных затрат на восстановление энергоблока Березовской ГРЭС мощностью 800 МВт. Срок запуска станции был перенесен на 3К19. Сейчас акции торгуются значительно ниже своего уровня цен в рамках первой реакции рынка на аварию в феврале 2016. Это особенно странно, учитывая огромную разницу в определенности относительно перспектив восстановления станции сейчас и сразу после аварии. По нашему мнению, это говорит о том, что реакция рынка на прошлой неделе сильно преувеличена.

Модель актуализирована с учётом нового прогноза менеджмента, целевая цена снизилась до 3,18 руб., рекомендация ПОКУПАТЬ сохранена

Мы обновили нашу модель с учетом информации, содержащейся в опубликованных на прошлой неделе финансовых результатах за 2К17, и деталей, озвученных на телеконференции. В частности, мы повысили оставшиеся капитальные затраты на восстановление до 28 млрд руб. и сдвинули срок запуска Березовской ГРЭС на конец 3К19 вместо предполагаемого ранее начала 2019 года. В результате наши прогнозы прибыли и денежных потоков снизились, наиболее негативно был пересмотрен прогноз на 2019 год из-за задержки с получением платежей ДПМ. Мы снизили нашу 12-месячную целевую цену с 3,55 руб. до 3,18 руб. за акцию и подтверждаем наш рейтинг ПОКУПАТЬ, учитывая возможный потенциал роста в размере 37% и годовую дивидендную доходность на уровне 8%.

Дивидендная история остается, значительный потенциал роста после перезапуска станции

Компания подтвердила свои планы выплатить 12 млрд руб. дивидендов (0,19 руб. на акцию) в этом году, отметив, что планирует осуществить такие же дивидендные выплаты в 2018. Это подразумевает 8%-ю годовую дивидендную доходность (дивиденды выплачиваются дважды в год), делая Юнипро одной из привлекательных дивидендных историй в сегменте российской электроэнергетики в настоящее время. Кроме того, мы полагаем, что отсутствие долга у компании позволит заметно увеличить дивиденды в 2019 году после завершения восстановления Березовской ГРЭС. При этом мы высоко оцениваем шансы роста дивидендной доходности до более 20% в 2020 году.

Главным риском является восстановление Березовской ГРЭС, оценка не очень чувствительна

Наш анализ чувствительности показывает, что возможное увеличение капитальных затрат на восстановление Березовской ГРЭС на 25% снизит нашу оценку DCF на 2,5%, а перенос возобновления работы нового энергоблока на один год снижает оценку еще на 7,5% — по 0,6% каждый месяц. Из этого следует, что действующий бизнес Юнипро достаточно силён, что сильно ограничивает влияние результатов восстановления Березовской ГРЭС на стоимость компании.

Риски

Мы видим два других ключевых риска для Юнипро, помимо указанного выше: рост конкуренции с другими электростанциями, что уже привело к снижению выработки электроэнергии в 1П17, и слабая динамика потребления электроэнергии. Следующая фаза модернизации старых мощностей также является дополнительным риском в связи с неопределенностью вокруг предполагаемой доходности от таких инвестиций.

Черемуха про Дикси: http://thewallstreet.pro/archives/7560

Черемуха про Дикси: http://thewallstreet.pro/archives/7560Хоть компания и показывает убыток с начала года, но налог на прибыль она все равно платит. Откуда спросите вы? Свободный денежный поток компании положительный и еще какой! За 1 полугодие свободный денежный поток по моим расчетам составил 23 рубля на акцию. Если тенденция бы продолжилась, и компания выплачивала бы весь свободный денежный поток в виде дивидендов, то доходность для акционера составила бы порядка 20%!

Вывод: Дикси может в будущем стать интересной историей из разряда «Падших Ангелов». Может случится Come Back в высшую лигу. Первые проблески разворота мы начинаем наблюдать. Доводов, чтобы серьезно рассматривать бумагу к покупке я еще не вижу, но по мере выхода следующих отчетов я бы, возможно, и начал набирать. Тем более поддержку бумаге будет оказывать обратный выкуп, который менеджмент недавно озвучил.

Черемуха пишет:

Черемуха пишет:

В итоге, если вы с начала года (ну или с начала июля) держите бумагу у себя в портфеле и намерены ее держать до 29 сентября (дата отсечки), то ваша доходность будет 95+235=335/3300(средняя стоимость бумаги) = 10% – что вполне не плохо. Может еще и за 2017 год перепадет!

Вывод: не люблю, когда дивиденды выплачиваются не понятно откуда и без объяснений другим акционерам. Это говорит непрозрачности компании. Ждем объяснений.

Тимофей Мартынов, а Боб это не заметил. Он что робот?

Григорий, что не заметил?

Чтобы купить акции, выберите надежного брокера: