если сбудется — позитив для газпрома.

зима может быть самой холодной за 100 лет

говорят на базаре что зима будет холодная

комментарии Тимофей Мартынов на форуме

-

Тимур Нигматуллин, что такое DDF?

Тимур Нигматуллин, что такое DDF?

А ты строй модели так, как будто Яровой нет)- Ремора, вот что он пишет:

Исходя из квартальной отчетности «ВымпелКома» можно сделать вывод, что российский рынок мобильной связи остается под сильным давлением как макроэкономической конъюнктуры, так и усиления конкуренции. Скорее всего, в 3 квартале общенациональный рынок стагнировал, а рынок Московского региона умеренно сокращался в денежном выражении. Таким образом, предстоящие отчетности трех оставшихся крупнейших операторов так же могут оказаться достаточно слабыми.

Вот что Тимур Нигматуллин пишет в обзоре по Вымпелкому:

Вот что Тимур Нигматуллин пишет в обзоре по Вымпелкому:Сегодня VimpelCom ltd. представил отчетность за 3 квартал 2016 года. Поскольку оператор отчитался первым из «большой четверки» российских операторов, для инвесторов интерес прежде всего представляют результаты его российской «дочки» — «ВымпелКома» (является ключевым активом холдинга т.к. приносит ему 46% выручки).

В целом, отчетность российского подразделения выглядит достаточно слабой. Внимания заслуживает сокращение активной абонентской базы почти на 2% г/г до 58,1 млн. Судя по всему, на ее динамике сказалось одновременное воздействие ряда негативных факторов.

В частности, из-за сложной макроэкономической конъюнктуры и усиления конкуренции на ключевом для оператора рынке Московского региона (оценочно, он приносит более 40% выручки) заметно усилился т.н. «чистый» отток. Теперь в квартал оператор теряет примерно 13,75% абонентской базы, что вынуждает его менять ценовую политику и больше тратиться на маркетинг для восполнения оттока. Оставшиеся три оператора из российской «большой четверки» ранее отказались от публикации показателя «чистого» оттока, но, скорее всего, динамика соответствующих их показателей в 3 квартале коррелировала с таковыми у «ВымпелКома» из-за негативных общерыночных факторов.

Операционная выручка «ВымпелКома» за 3 квартал сократилась почти на 2% г/г до 71,2 млрд руб. Мобильная выручка, на которую приходится более 81% выручки компании в РФ, снизилась на менее чем на 1% г/г. Показатель EBITDA за 3 квартал снизился на 6% г/г до 26,7 млрд руб. (рентабельность по выручке снизилась на 1,8 п.п. до 37,5%). Несмотря на значительный рост доли высокомаржинальных услуг передачи мобильных данных, компания, судя по всему, несет значительные издержки, связанные в т.ч. с потерей доли рынка. В частности, явно растут расходы на интерконнект (расчет между операторами-партнерами за трафик). Помимо этого, давление на рентабельность, очевидно, исходит со стороны увеличивающихся операционных расходов на обслуживание растущей сети в виду увеличения количества базовых станций. За вычетом расходов на лицензии в 3 квартале оператор инвестировал 9,4 млрд руб., что на 24% ниже показателя за аналогичный период годом ранее.

Исходя из квартальной отчетности «ВымпелКома» можно сделать вывод, что российский рынок мобильной связи остается под сильным давлением как макроэкономической конъюнктуры, так и усиления конкуренции. Скорее всего, в 3 квартале общенациональный рынок стагнировал, а рынок Московского региона умеренно сокращался в денежном выражении. Таким образом, предстоящие отчетности трех оставшихся крупнейших операторов так же могут оказаться достаточно слабыми.- Ремора, это наверное техники наколдовали там 250...

сегодня Вымпелком отчитался.

фундаментальный аналитик Тимур Нигматуллин говорит тут, что слабые данные по Вымпелкому за 3 квартал заставляют ожидать аналогичных слабых отчетов у МТС и Мегафона:

Григорий, честно говоря даже не ожидал от Ленки такой презентации по факту выхода РСБУ!

Григорий, честно говоря даже не ожидал от Ленки такой презентации по факту выхода РСБУ!

чо они упали то кстати?

у тебя есть чонить такое в портфеле?- В общем, по Вымпелкому маленькое ревью тут сделал: http://smart-lab.ru/blog/360518.php

короткое резюме такое:не знаю почему, но Вымпелком (билайн) — самый дорогой российский оператор, при этом стабильно убыточный.

В детали не лез, может кто скажет, почему такие убытки последние годы? - Интересно, а кто-нибудь вообще держит Вымпелком?

Спрашиваю, т.к. он не торгуется на РФР

Имеет ли смысл сюда писать?

Дозаполнил немного табличку с финансовыми отчетами Энел ОГК-5: http://smart-lab.ru/q/ENRU/f/y/

Дозаполнил немного табличку с финансовыми отчетами Энел ОГК-5: http://smart-lab.ru/q/ENRU/f/y/

Кто-нибудь в курсе, почему они списали 60% активов в прошлом году?

- Ленэнерго — компания вышла в прибыль по результатам 9 мес РСБУ

vladimirc1983, если вы считаете что дороговато, то почему они должны сходить вверх?

vladimirc1983, если вы считаете что дороговато, то почему они должны сходить вверх?

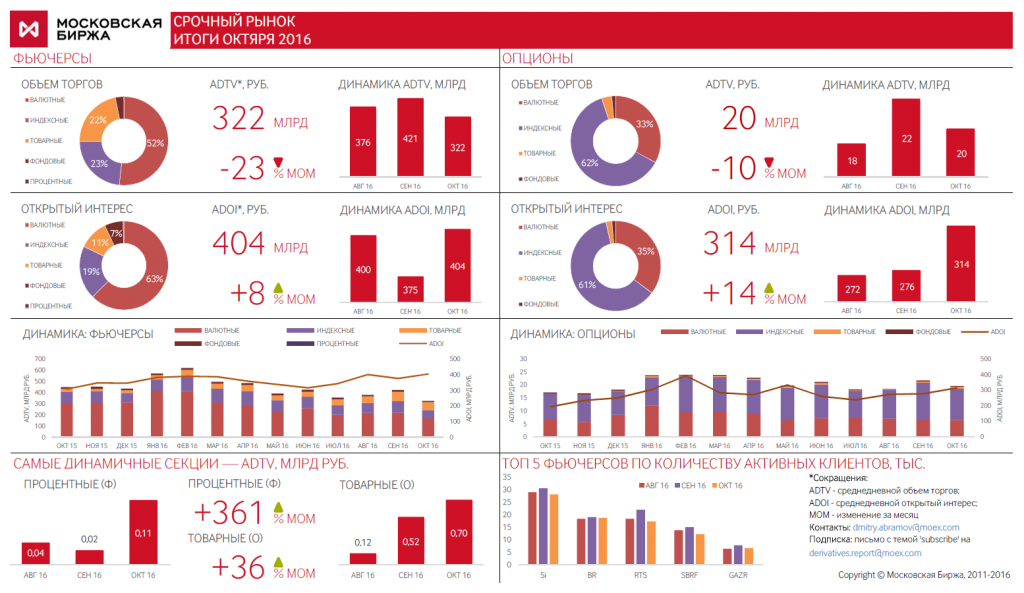

Итоги торгов на Московской бирже в октябре 2016 в одной картинке:

Итоги торгов на Московской бирже в октябре 2016 в одной картинке:

- Oskolkov, я думаю что да

мне все таки начинает казаться что ведомости просто сочинили эту историю в очередной раз - Михаил Крутихин, Rusenergy вот чо говорит:

Лукойлу Роснефть не интересно. То что поступило такое предложение — это выглядит странным, это бесцеремонное вмешательство в дела частного бизнеса. У Алекперова нет единоличной возможности принимать такие решения. Есть совет директоров, куда входят и независимые члены совета, есть иностранцы с хорошими связями и биографией. Приобретать что=то из политических соображений они вряд ли согласятся.

Покупка доли в Роснефти никак не укрепит позиции Лукойла. Лукойл три года не сможет продать этот пакет, не сможет влиять на стратегические решения Роснефти, то есть голосовать с теми марионетками, которые сидят в совете директоров.

Руководство Лукойла обязалось перед своими акционерами не влезать в проекты, где IRR<16%. А приобретение в политических целях в стратегии Лукойла не значатся. - Как президент Путин заманивал «Лукойл» в «Роснефть»

Ведомости говорят, что Путин позвал Алекперова в свою машину, где они разговаривали 20 минут...

Типа там Путин и сделал ему предложение купить

Я только не понял, откуда вообще появилась идея о том, что Путин ему именно это предлжение сделал?

может это фантазия ведомостей?

Чтобы купить акции, выберите надежного брокера: