Фак, ну напишите, что вы вообще не контролируете котировки джонов, от слова совсем, и это будет правда…

igorwolf, починим в среду

Фак, ну напишите, что вы вообще не контролируете котировки джонов, от слова совсем, и это будет правда…

Выручка за 9мес2021 выросла до 104.5 млрд руб (+17.7% к 88.8 млрд за 9мес2020) на фоне роста выработки электроэнергии на 11.5 % и роста цен

Расходы выросли до 85.6 млрд (+18.8% 72.1 млрд). Финансовые расходы 1.2 млрд

Чистая прибыль выросла до 14.4 млрд руб (+20% 12 млрд) или 0.13 руб на акцию

Долг снизился до 38 млрд руб (45 млрд на начало года)

EBITDA 29.6 млрд (+12.9% 26.2 млрд)

Операционный денежный поток 24 млрд, капзатраты 9 млрд, выданные займы 1.9 млрд, погашение кредитов 6.8 млрд, выплаченные дивиденды 6.6 млрд

В результате денежные средства остались на околонулевом уровне.

Хороший отчет, позволяющий рассчитывать на двузначные дивиденды по итогам 2021 года. Продолжаю увеличивать пакет.

ОГК2 кстати чтоле презентаций не делает?

Тимофей Мартынов, делает, но их сложно найти на сайте

www.ogk2.ru/rus/si/subject/present/

Несколько слов о результатах ОГК-2 за 3 кв и 9 мес 2020 г.

Результаты, безусловно, сильные, но имеет место эффект низкой базы прошлого года. Если сравнить с докризисным 2019 г., то выработка э/э снизилась на 9,3%, а тепловой энергии на 17,8%. При этом выручка выросла на 4,6%, а прибыль – на 17,6%. Причин такого расхождения две:

1) рост цен на электроэнергию.

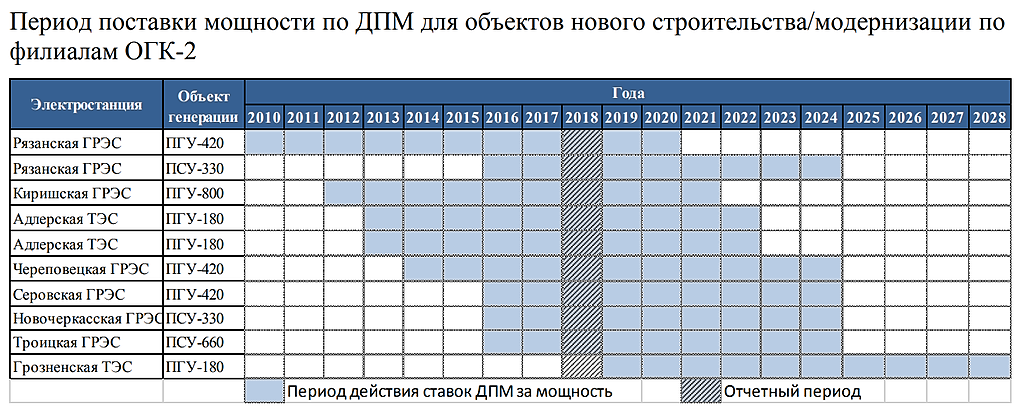

2) прохождение ОГК-2 пика платежей по ДПМ. Сейчас доля мощности в выручке от продаж э/э и мощности составляет 54%, а 2 года назад было 45%.

Проблема только в том, что платежи по ДПМ ОГК-2 будут дальше с каждым годом только снижаться (ниже приложу график). При этом их значение трудно переоценить. Менеджмент сам пишет в годовом отчете, ссылаясь на оценку инвестдомов, что «для ОГК-2 вклад платежей по ДПМ составит в итоге до 70% EBITDA. Однако из этого следует, что в ближайшие пять лет вклад ДПМ в прибыль российских генерирующих компаний будет сокращаться».

Да, доходность двузначная, компания стоит недорого. Но дешевизна оправданна. Инвесторы уже закладывают будущее снижение потоков, потому дивидендный гэп не закрывается.

Сегодня вышли финансовые результаты Башнефти за 3 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2021 года:

1. Выручка выросла на 19%.

2. EBITDA выросла на 7.4%.

3. Чистая прибыль выросла на 54.3%.

Отличный отчет вышел сегодня у Башнефти. По сравнению с 3 кварталом 2020 выручка выросла почти в 2 раза, но даже если сравнивать с очень

удачным 2 кварталом этого года, то все равно все показатели стали еще лучше! Конечно, заслуга Башнефти в этом невелика, выросли все

компании нефтегазового сектора, прежде всего за счет сильного роста нефти и газа в последнее время. Тем не менее, перспективы компании

выглядят вполне радужно, хотя, конечно, все зависит от цен на нефть.

Выручка за 9мес2021 выросла до 590 млрд руб (+43% к 412 млрд за 9мес2020) на фоне роста цен на продукцию

Добыча за 9мес2021 9.4 млн тонн все еще отстает от уровня даже слабого 2020 (10.67 млн тонн) и тем более 2019 (15.55 млн тонн) годов

Расходы выросли до 518 млрд (+21% 427 млрд)

Финансовые расходы остались на уровне 8 млрд руб

Чистая прибыль составила 57 млрд руб (против убытка 5.3 млрд) или 336 руб на акцию

Дебиторская задолженность выросла до 220 млрд руб (140 млрд на начало года) из них около 180 млрд приходится на материнскую Роснефть

Долг остался на уровне около 139 млрд руб

EBITDA 108 млрд руб

Операционный денежный поток 45 млрд, капзатраты 43 млрд, уплаченные проценты 5.5 млрд

В результате денежные средства снизились на 5.5 млрд до 10.4 млрд руб

Хорошие результаты, позволяющие надеяться на дивиденды 110-140 руб по итогам 2021 года (25% ЧП МСФО, за 9мес заработано около 85 руб дивидендов)

Сегодня вышли финансовые результаты Роснефти за 3 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2021 года:

1. Выручка выросла на 7.1%.

2. EBITDA выросла на 11.7%.

3. Чистая прибыль выросла на 34.8%.

Отличный отчет вышел сегодня у Роснефти. По сравнению с 3 кварталом 2020 выручка выросла почти в 2 раза, но даже если сравнивать с очень

удачным 2 кварталом этого года, то все равно все показатели стали еще лучше! Конечно, заслуга Роснефти в этом невелика, выросли все

компании нефтегазового сектора, прежде всего за счет сильного роста нефти и газа в последнее время. Тем не менее, перспективы компании

выглядят вполне радужно, хотя, конечно, все зависит от цен на нефть.

Роснефть хорошо отчиталась за 3 квартал.

Выручка 3Q21 к 3Q20 выросла на 61%, 9M21 к 9M20 — на 47%.

При этом затраты росли умеренно и пропорционально выручке, что позволило компании получить солидную чистую прибыль по итогам квартала — 345 млрд (776 млрд за 9 месяцев) при убытках годом ранее.

FCF вырос до 375 млрд, соотношение долг/EBITDA за квартал снизилось с 2,7 до вполне комфортны 2,1.

В общем, всё выглядит замечательно, и всё вполне в контексте прогнозов всех аналитиков, ну, может ЧП чуть выше ожиданий.

Но большой заслуги Роснефти тут нет, в основном — конъюнктура рынка, высокие цены на нефть.

Основным драйвером дальнейшего развития компании, конечно же, будут успехи по Восток-Ойл, будем следить за реализацией проекта.

По текущим ценам ожидаемая годовая дивидендная доходность в районе 9%, что делает Роснефть вполне привлекательной для долгосрочных консервативных инвесторовв, если вы верите в перспективы нефтянки.

Сегодня вышли финансовые результаты Алросы за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года результаты отличные:

1. Выручка выросла на 54.7%.

2. EBITDA выросла на 34.6%.

3. Чистая прибыль выросла более чем в 3 раза.

А вот по сравнению со 2 кварталом 2021 результаты гораздо хуже:

1. Выручка упала на 17.8%.

2. EBITDA упала на 24%.

3. Чистая прибыль упала на 17.2%.

Хорошо отчиталась сегодня Алроса. Кто-то может сказать: как же хорошо, когда все упало по сравнению со 2 кварталом 2021, но Алроса

в некотром роде уникальная компания. 3 квартал для нее традиционно является самым мертвым. Почему-то летом никто не хочет покупать

алмазы и бриллианты ))) Так что корректно все-таки сравнивать 3 квартал 2021 с 3 кварталом 2020, а там мы видим рост и рост по всем

статьям.

Ну и главное, о чем стоит помнить, так это о том, что впереди нас ждет декабрь, а это уже много лет подряд самый лучший месяц

по продажам для Алросы! Думаю, что стоит подумать о покупке Алросы, если этой бумаги еще нет в вашем портфеле.

Алроса представила консолидированную отчётность по МСФО за 3 квартал и 9 месяцев 2021 года.

Выручка кв/кв выросла на солидные 56%, за 9 месяцев цифры вообще поражающие воображение +215%.

Но надо помнить, что всё это эхо «ковидного года», когда спрос на предметы роскоши сильно упал.

Поэтому нужно впечатляясь ростом, нужно не забывать про эффект низкой базы.

В 3 квартале произошло повышение себестоимости производства — валовая прибыль добавила не сопоставимый с увеличением продаж рост на скромные 29% (93% накопленным итогом за 9 месяцев).

Экстремальный рост себестоимости — однозначно плохой фактор, о котором стоит задуматься долгосрочным инвесторам.

Итого, прибыль от основной деятельности квартал к кварталу осталась топтаться на месте.

Крайне положительное влияние на Алросу оказал укрепившийся рубль — переоценка курсовых разниц за 3 квартал 2021 года +25 млрд рублей.

Собственно именно они и сформировали весь рост прибыли.

Что ещё раз наглядно показывает нам, инвесторам, что смотреть на отчётность нужно крайне пристально — вроде прибыль фантастически выросла, но фактически весь этот рост — бумажный, с операционной деятельностью компании никак не связанный.

Собственно, об этом же свидетельствует и не изменившийся баланс, тут даже нечего анализировать и комментировать. Операционно компания не развивается, стоит на месте.

Такими темпами «роста» от валютной переоценки Алроса рискует превратиться в АнтиСургутнефтегаз…

Интересный отчет внучки Газпрома (спасибо Раскрывальщику за оперативную выкладку).

— убыток в 3 квартале это норма, много тепловых мощностей;

— ТГК-1 скорее всего в 2021 году нарастит прибыль, хотя основные ДПМы подходят к концу ( а в новых компания почти не участвует) — спасибо выросшим цена на э/э в 1-й ценовой зоне и большому количеству ГЭС, которые ударно отработали.

— ДД 10% за год скорее всего добьют, к тому же Федоров (СЕО ГЭХ) говорил, что возможно некоторые дочки могут заплатить больше 50% от чистой прибыли. Самый вероятный кандидат из троицы Мосэнерго, ОГК-2 и ТГК-1 — ТГК-1. Чистый долг у компании практически отрицательный (надо брать еще финансовые вложения — считай дали в долг ГЭХ), всего 0.5 млрд рублей.

— Компанию можно отнести к ESG энергетике, за счет большого количества ГЭС в Северо-западном регионе. Недавно начали торговлю I-REC сертификатами, один из конкурентов по торговле квотами на СО2 для Русгидро и Ен+, к тому же с возможностью экспорта «чистой» энергии в страны Европы.

— В теплосети осталось деконсолидировать 11%, чтобы перестать консолидировать долг достаточно «сложного» регулируемого бизнеса.

— Компания интересная, с хорошим балансом, достойными дивидендами, но ее нельзя назвать инвестиционно-привлекательной по текущим. Есть аналоги поинтереснее (Ен+, Интер РАО, даже Русгидро), но на радарах держать стоит, т.к. по сути — ESG small cap с перспективой M&A с Фортумом и неплохой недооценкой к капиталу и качественным энергоактивам.

ТГК-1 опубликовала отчёт по МСФО за 9 месяцев 2021 года

Выручка за квартал по сравнению с 2020 годом подросла на 13%

За 9 месяцев итого больше +16%.

Для такого «ресурсного» и консервативного бизнеса, зависимого от гос. регулирования и тарифов — это хороший показатель.

По крайней мере, выручка явно опережает рост тарифов, что говорит о реальном росте бизнеса.

Вместе с тем сильно подросли и операционные расходы. Убыток по итогам 3 квартала составил 378 млн рублей (против убытка 250 млн годом ранее).

При этом совокупно за 9 месяцев ситуация выглядит более радужно — прибыль в 7,2 млрд против 6,3 млрд годом ранее — эхо хорошего первого полугодия.

Но не растеряет ли ТГК-1 этот «гандикап» к концу года? Всё будет зависеть от погоды)))

На балансе бухгалтерия могла бы сэкономить — не произошло ничего)

Единственные ± значимые движения в статьях:

— снизилась дебиторка с 14 до 10 млрд, что хорошо — компания взыскала долги с клиентов,

— снизились финансовые активы с 14 до 4 млрд — что положительно-нейтрально. «Активами» были займы, выданные, вероятно, на дочек. Так что по сути ничего не поменялось.

В целом, отчёт ожидаемый, без сюрпризов, существенно на котировки не повлияет.

Хотя какие сюрпризы можно ожидать от такого бизнеса?

Как же нет перспектив? А планируемая покупка Русэнергосбыт? ФАС уже одобрила приобретение 100%. По итогам 2020г чистая прибыль Русэнергосбыт составила ~ 7.5 млрд руб. Для сравнения чистая прибыль Мосэнерго за 2020г ~ 8млрд. руб. Акционерам Мосэнерго грозит удвоение прибыли

Тоже соглашусь, тезисы про расходы высказаны верно, но ложку меда добавить нужно. Мы пока, не знаем условий покупки Русэнегосбыта, но теоретически, это может быть интересно. Плюс оценка компании, сейчас EV/EBITDA 2,6х и Net debt/EBITDA около нуля. А надо еще держать в уме более 37 млрд руб, которые «храпят» в выданных займах и депозитах, которые если включить в расчет меняют оценку по EV/EBITDA до 1,6х с чистой денежной позицией около 33 млрд руб. Также проходит модернизация объектов, которая может привести к улучшению показателей рентабельности в будущие периоды.

И да, как отметил, Михаил, если компания в сильном 4 квартале, получает хотя бы 7 млрд руб по РСБУ, то это 10% дивидендная доходность, что в целом хороший бонус.

Падающие потоки на фоне отсутствия перспектив роста. Сложно назвать интересной для инвестиций бумагой.

Дилетант, Как же нет перспектив? А планируемая покупка Русэнергосбыт? ФАС уже одобрила приобретение 100%. По итогам 2020г чистая прибыль Русэнергосбыт составила ~ 7.5 млрд руб. Для сравнения чистая прибыль Мосэнерго за 2020г ~ 8млрд. руб. Акционерам Мосэнерго грозит удвоение прибыли

Bosphorus, про эту новость ничего не знал. Здесь весь вопрос в цене сделки. У них есть на балансе 10 млрд кэша, еще 7 на депозите и 40 в займах и акциях ОГК-2. Чисто теоретически этого может хватить для покрытия сделки без существенного увеличения долговой нагрузки. В этом случае есть шанс на рост капитализации. Если все будут финансировать за счет кредитов, то на прибыль будут давить проценты, а payout оставят на уровне 50% как в целом по группе.

Сегежа 3 кв 2021

После вчерашнего выноса на 6% было понятно, что отчет будет хороший. Уже второй раз за месяц сначала следует вынос, а затем выходит новость. Если честно, то эти инсайдерские игры начинают вредить имиджу компании.

Главное в этом отчете: «В 4 кв. 2021 г. на рынках Группы ожидается восстановление баланса спроса и предложения и, как следствие, формирование справедливой рыночной цены на пиломатериалы, фанеру и КДК. Исторически в зимний период снижается строительная активность».

Иными словами компания ожидает сдувания пузырей на обозначенных рынках. А пузырь, безусловно, есть: цены на фанеру в 3 кв 945 евро за м3 VS 390-450 евро за м3 в 2018-2019 гг, пиломатериалы — 294 евро за м3 VS 130-155 евро за м3, КДК — 702 евро за м3 VS 310-320 евро за м3. Цены в 2 раза выше докризисных уровней, маржа по OIBDA на уровне 50%. Нездоровая ситуация, которая закончится тем, что цены сложатся и вернутся к среднему уровню.

Весь нынешний успех Сегежи – это рост цен. Объемы продаж сокращаются, о чем свидетельствует отрицательный вклад этого фактора в выручку и OIBDA.

Инвестиционная идея в акциях Сегежи – ставка на рост производственных мощностей, но пока заводы только строятся, а цена акций уже улетела.

Я надеюсь, что менеджмент не поддастся соблазну и не начнет выплачивать еще спецдивы в данной ситуации. FCF и так отрицательный — минус 12 млрд за 9 мес. Впереди оплата сделки с ИФР, которая приведет к росту долга на 25 млрд. При этом долговой портфель сложно назвать идеальным: в 2021 надо погашать 19,6 млрд, в 2022 -16,8, в 2023 – 13,9 млрд. Ранее предполагалось, что на эти цели пойдут 30 млрд от IPO, но теперь они уйдут на M&A. Рефинансироваться в рублях придется уже под выросшую ставку – 8,5-9,5%.

В общем несмотря на успешные 9 мес 2021 в будущее как акционер Сегежи я смотрю несколько с тревогой. Цены на продукцию вполне могут скорректироваться на 50%.

Дилетант, спасибо, хороший комментарий по отчету. Немного поверхностных мыслей, без цифр:

1. в ценах возможна коррекция, менеджмент тоже ее ожидает.

2. думаю, основной движ в сегменте развернется со следующего года и сейчас компания торопится максимально вложиться в поглощения/ расширения мощностей. Государство закроет экспорт леса и в дальнейшем будет ужесточать меры в этом направлении, поэтому вангую за скорую консолидацию компаний на этом рынке. Основные выводы из этого:

— мысли а ля Сегежа вышла на ipo на пике цен, чтобы подороже продать хомякам пакет считаю не совсем правильными. Да, IPO было в подходящее время и позволит, наряду с ростом прибыли, быстрее остальных вырасти и расшириться, тем самым получить конкурентное преимущество над остальными игроками в России.

— надо учитывать, что ужесточение экспорта сырья России может сильно повлиять и на мировую конъюнктуру (условно, цен 18-19 года уже не увидим)

3. Пока менеджмент не огорчал своими действиями, поэтому доверяю его грамотности и планам. Уровень долга и средняя проц. ставка пока позволяет большие траты.

В общем, продолжаю сидеть в лонге этой одной из самых быстрорастущих произв. компаний России, ожидаю роста котировок за следующий год до 14-15 руб. на фоне увеличения мощностей и коррекции цен в пределах 30%.

Сегежа 3 кв 2021

После вчерашнего выноса на 6% было понятно, что отчет будет хороший. Уже второй раз за месяц сначала следует вынос, а затем выходит новость. Если честно, то эти инсайдерские игры начинают вредить имиджу компании.

Главное в этом отчете: «В 4 кв. 2021 г. на рынках Группы ожидается восстановление баланса спроса и предложения и, как следствие, формирование справедливой рыночной цены на пиломатериалы, фанеру и КДК. Исторически в зимний период снижается строительная активность».

Иными словами компания ожидает сдувания пузырей на обозначенных рынках. А пузырь, безусловно, есть: цены на фанеру в 3 кв 945 евро за м3 VS 390-450 евро за м3 в 2018-2019 гг, пиломатериалы — 294 евро за м3 VS 130-155 евро за м3, КДК — 702 евро за м3 VS 310-320 евро за м3. Цены в 2 раза выше докризисных уровней, маржа по OIBDA на уровне 50%. Нездоровая ситуация, которая закончится тем, что цены сложатся и вернутся к среднему уровню.

Весь нынешний успех Сегежи – это рост цен. Объемы продаж сокращаются, о чем свидетельствует отрицательный вклад этого фактора в выручку и OIBDA.

Инвестиционная идея в акциях Сегежи – ставка на рост производственных мощностей, но пока заводы только строятся, а цена акций уже улетела.

Я надеюсь, что менеджмент не поддастся соблазну и не начнет выплачивать еще спецдивы в данной ситуации. FCF и так отрицательный — минус 12 млрд за 9 мес. Впереди оплата сделки с ИФР, которая приведет к росту долга на 25 млрд. При этом долговой портфель сложно назвать идеальным: в 2021 надо погашать 19,6 млрд, в 2022 -16,8, в 2023 – 13,9 млрд. Ранее предполагалось, что на эти цели пойдут 30 млрд от IPO, но теперь они уйдут на M&A. Рефинансироваться в рублях придется уже под выросшую ставку – 8,5-9,5%.

В общем несмотря на успешные 9 мес 2021 в будущее как акционер Сегежи я смотрю несколько с тревогой. Цены на продукцию вполне могут скорректироваться на 50%.

Выручка за 9мес2021 выросла до 63.7 млрд руб (+16% к 54.8 млрд за 9мес2020) на фоне роста выработки электроэнергии (ЭЭ) на 6%, тепла на 24%, возобновления ДПМ по Березовской ГРЭС и завершения ДПМ на 4 ПГУ других станций

Операционные расходы выросли до 48.4 млрд (+14% 42.4 млрд)

Чистая прибыль выросла до 12.6 млрд руб (+24% 10.2 млрд)

Долг отсутствует

EBITDA 22 млрд руб (+14.5% 19млрд)

По результатам 9мес2021 почти вся прибыль будет направлена на дивиденды (0.19 руб на акцию, всего 12 млрд руб)

На ближайшие годы (2021-2022, возможно 2023-2024) Юнипро планирует направлять на дивиденды около 20 млрд руб, что соответствует двузначной дивидендной доходности.

Считаю текущую стоимость акции все еще заниженной.

Надежная консервативная дивидендная история. При капитализации 177 млрд за ближайшие 14 месяцев выплатят 32 млрд дивидендами (15,7% чистыми без учета реинвестирования), что соответствует распределению 100% чистой прибыли.

У Юнипро нулевой долг, а после восстановления 3 энергоблока Березовской ГРЭС еще и снизившиеся капитальные вложения. На данный момент заявлена инвестпрограмма по модернизации 5 энергоблоков Сургутской ГРЭС-2 в размере 23 млрд до 2027 г. по ДПМ-2. Первые платежи по ДПМ-2 за модернизацию 1 энергоблока пойдут уже с марта 2022 г. Сургутская ГРЭС формировала 55% выручки Юнипро в 2019-2020 гг, потому ее модернизация должна отразиться на финансовых результатах не только через платежи по ДПМ-2, но и через повышение эффективности.

Пока единственным риском видится возможная смена мажоритарного акционера. Слухи, что Uniper в рамках курса на сокращение выбросов может продать российские активы ходит давно. С этим можно связать и повышение дивидендов – желание вывести перед продажей деньги из компании. По факту из пяти станций только Березовская ГРЭС работает на буром угле, в закупках топлива 92-94% приходится на природный газ (в 2019-2020 гг). Логичнее выйти из угольной генерации, продав 1 станцию, как сделал Энел.

Я перед отчетом прикупил акций по 2,73 в конце прошлой недели.