комментарии Тимофей Мартынов на форуме

-

ЛокоИнвест: На этой неделе допускаем возвращение курса рубля в диапазон 74.00-75.00/USD

ЛокоИнвест: На этой неделе допускаем возвращение курса рубля в диапазон 74.00-75.00/USD- ING: Тем не менее, валютные интервенции – не главная проблема для рубля: больше опасений вызывают ускорение импорта и продолжающийся отток средств со стороны капитального счета (которые лишь частично обусловлены политикой).

- 1/2 ING: Минфин РФ, судя по всему, объявит (чт) о сокращении объема валютных интервенций с $2,4 млрд в апреле до $2,0 млрд в мае, учитывая небольшое снижение среднемесячной цены на нефть в апреле по сравнению с мартом, хотя увеличение добычи нефти в РФ на 1,9% м/м в апреле

Прогнозирую обычку 120 и префку 60 ( как в 2013 году). И в будущем кэф обмена 1 к 0,5! Если дивидендная политика по префам банком будет пересмотрена, то могут и сравняться, что тогда станет логичным, согласованный сегодня кэф обмена 1 к 1!

Евгений Стариков, ох уж эти разгонялы из телеграма, сектанты префов БСПБ

Дмитрий, ну доля правды все же есть, думаю, преф гонят до 1к1 для конвертации. Выходит, что тот кто собрал 20 млн. префов по 1 рублю (на 20 млн), получит примерно ~1 млрд профита

Михаил Titov, кто сказал, что их вообще будут конвертировать?

Value, на моей памяти ещё ни разу не видел чтобы ап кто то конвертил в ао

Тимофей Мартынов,

Лукойл префы конвертировали в обычку

www.finmarket.ru/database/fintool/?id=4356

На конкурирующем ресурсе mfd новость легко нашлась :)

mfd.ru/news/view/?id=15171

Конвертация привилегированных акций ОАО «НК ЛУКОЙЛ» в обыкновенные будет осуществляться 13 сентября 2001 г единовременно по данным реестра акционеров — на 29-й день с даты государственной регистрации настоящего выпуска. Об этом МФД-ИнфоЦентр сообщили в ОАО «Регистратор НИКОЙЛ» (реестродержатель ОАО «ЛУКОЙЛ»).

Одна привилегированная акция конвертируется в одну обыкновенную акцию.

Анастасия К, это было до того как я пришел на рынок, блин, 20 лет назад жеПрогнозирую обычку 120 и префку 60 ( как в 2013 году). И в будущем кэф обмена 1 к 0,5! Если дивидендная политика по префам банком будет пересмотрена, то могут и сравняться, что тогда станет логичным, согласованный сегодня кэф обмена 1 к 1!

Евгений Стариков, ох уж эти разгонялы из телеграма, сектанты префов БСПБ

Дмитрий, ну доля правды все же есть, думаю, преф гонят до 1к1 для конвертации. Выходит, что тот кто собрал 20 млн. префов по 1 рублю (на 20 млн), получит примерно ~1 млрд профита

Михаил Titov, только вот есть нюанс: насколько я помню, префы и так у менеджмента в основном же?

zzznth, по моему даже не у менеджмента 😁Прогнозирую обычку 120 и префку 60 ( как в 2013 году). И в будущем кэф обмена 1 к 0,5! Если дивидендная политика по префам банком будет пересмотрена, то могут и сравняться, что тогда станет логичным, согласованный сегодня кэф обмена 1 к 1!

Евгений Стариков, ох уж эти разгонялы из телеграма, сектанты префов БСПБ

Дмитрий, ну я тоже 120 прогнозирую))Прогнозирую обычку 120 и префку 60 ( как в 2013 году). И в будущем кэф обмена 1 к 0,5! Если дивидендная политика по префам банком будет пересмотрена, то могут и сравняться, что тогда станет логичным, согласованный сегодня кэф обмена 1 к 1!

Евгений Стариков, ох уж эти разгонялы из телеграма, сектанты префов БСПБ

Дмитрий, ну доля правды все же есть, думаю, преф гонят до 1к1 для конвертации. Выходит, что тот кто собрал 20 млн. префов по 1 рублю (на 20 млн), получит примерно ~1 млрд профита

Михаил Titov, кто сказал, что их вообще будут конвертировать?

Value, на моей памяти ещё ни разу не видел чтобы ап кто то конвертил в ао

OR Group (Обувь России) рассматривает возможности выделения Арифметики в отдельную структуру для раскрытия ее стоимости

Главная новость в рамках нового интервью в рамках смартлабонлайн заключается в том, что Or Group может выделить микро-кредитную компанию «Арифметика» в в отдельную структуру. Это означает, что в течение 2 лет мы можем увидеть первую компанию из области микрофинансов на бирже.

Антон Титов (Or Group):Внутри торговой структуры этот бизнес сильно недооценен. Внутри торговой компании Арифметика не может дать полноценную акционерную стоимость и оценку как самостоятельный бизнес, поэтому в будущем мы рассматриваем возможность отдельной акционерной истории. Компания самодостаточная и активно развивается. Хотелось бы изучить потенциал самостоятельного развития, будет ли это IPO, как spin-off, или это будет другого формата сделка — пока еще рано говорить, но это будет правильно с точки зрения справедливой оценки самой Арифметики.

Насколько я понял, Антон рассчитывает, что окончательные решения в этом вопросе будут приняты до конца следующего года.

В апреле рейтинговое агентство Эксперт РА опубликовало рейтинг МФО России. Арифметика заняла 3 место в РФ по рейтингу Эксперт РА по объему выданных потребзаймов и 3 место по полученной прибыли. Игорь Родюшкин (глава Арифметики) особо отмечает качество кредитного портфеля (кредитный риск, CoR ~ 6%).

До этого момента Арифметика обслуживала новых клиентов через оффлайн-каналы, в этом году займется онлайн-кредитованием. Игорь Родюшкин сообщил, что планируют полноценный онлайн запустить летом. До настоящего момента онлайн обслуживание было доступно для существующих клиентов.

Клиентская база Арифметики составляет 3 млн человек, основной канал продаж — это существующие клиенты, а также телефонные продажи. По мнению Антона Титова, потенциал выдачи кредитов МКК Арифметика на текущей клиентской базе составляет 1-1,2 млрд рублей против текущих 400-500 млн рублей в месяц.

Участники дискуссии выразили уверенность в росте рынка микрокредитов. Антон Титов особо отметил намерение компании развиваться в выдаче Installment Loans, более долгосрочных кредитов под более низкий процент.

В качестве своих конкурентных преимуществ участники диалога отметили команду профессионалов 300 человек, собственную IT-инфраструктуру, систему скоринга и принцип ответственного кредитования.

Собственный долг Арифметика не собирается выпускать. В перспективе Арифметика может получить кредитный рейтинг, но сейчас у компании общий кредитный рейтинг в составе OR GROUP.

Интервью полностью смотрите на моем ютуб канале:

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Если раскроется стоимость дочки, то это окажет влияние и на котировки материнской компании по логике.

khornickjaadle, да фиг знает, EV и так = 15,6 млрд, надо это понимать

- Так, ну что, квартальная отчетность подъехала

www.bspb.ru/investors/financial-statements/RAS/1Q2021_cons.zip

- OR Group (Обувь России) рассматривает возможности выделения Арифметики в отдельную структуру для раскрытия ее стоимости

Главная новость в рамках нового интервью в рамках смартлабонлайн заключается в том, что Or Group может выделить микро-кредитную компанию «Арифметика» в в отдельную структуру. Это означает, что в течение 2 лет мы можем увидеть первую компанию из области микрофинансов на бирже.

Антон Титов (Or Group):Внутри торговой структуры этот бизнес сильно недооценен. Внутри торговой компании Арифметика не может дать полноценную акционерную стоимость и оценку как самостоятельный бизнес, поэтому в будущем мы рассматриваем возможность отдельной акционерной истории. Компания самодостаточная и активно развивается. Хотелось бы изучить потенциал самостоятельного развития, будет ли это IPO, как spin-off, или это будет другого формата сделка — пока еще рано говорить, но это будет правильно с точки зрения справедливой оценки самой Арифметики.

Насколько я понял, Антон рассчитывает, что окончательные решения в этом вопросе будут приняты до конца следующего года.

В апреле рейтинговое агентство Эксперт РА опубликовало рейтинг МФО России. Арифметика заняла 3 место в РФ по рейтингу Эксперт РА по объему выданных потребзаймов и 3 место по полученной прибыли. Игорь Родюшкин (глава Арифметики) особо отмечает качество кредитного портфеля (кредитный риск, CoR ~ 6%).

До этого момента Арифметика обслуживала новых клиентов через оффлайн-каналы, в этом году займется онлайн-кредитованием. Игорь Родюшкин сообщил, что планируют полноценный онлайн запустить летом. До настоящего момента онлайн обслуживание было доступно для существующих клиентов.

Клиентская база Арифметики составляет 3 млн человек, основной канал продаж — это существующие клиенты, а также телефонные продажи. По мнению Антона Титова, потенциал выдачи кредитов МКК Арифметика на текущей клиентской базе составляет 1-1,2 млрд рублей против текущих 400-500 млн рублей в месяц.

Участники дискуссии выразили уверенность в росте рынка микрокредитов. Антон Титов особо отметил намерение компании развиваться в выдаче Installment Loans, более долгосрочных кредитов под более низкий процент.

В качестве своих конкурентных преимуществ участники диалога отметили команду профессионалов 300 человек, собственную IT-инфраструктуру, систему скоринга и принцип ответственного кредитования.

Собственный долг Арифметика не собирается выпускать. В перспективе Арифметика может получить кредитный рейтинг, но сейчас у компании общий кредитный рейтинг в составе OR GROUP.

Интервью полностью смотрите на моем ютуб канале:

Авто-репост. Читать в блоге >>>

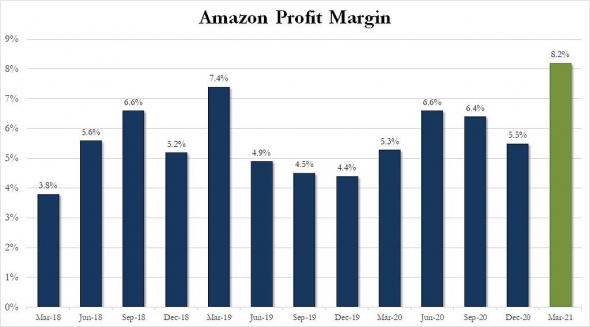

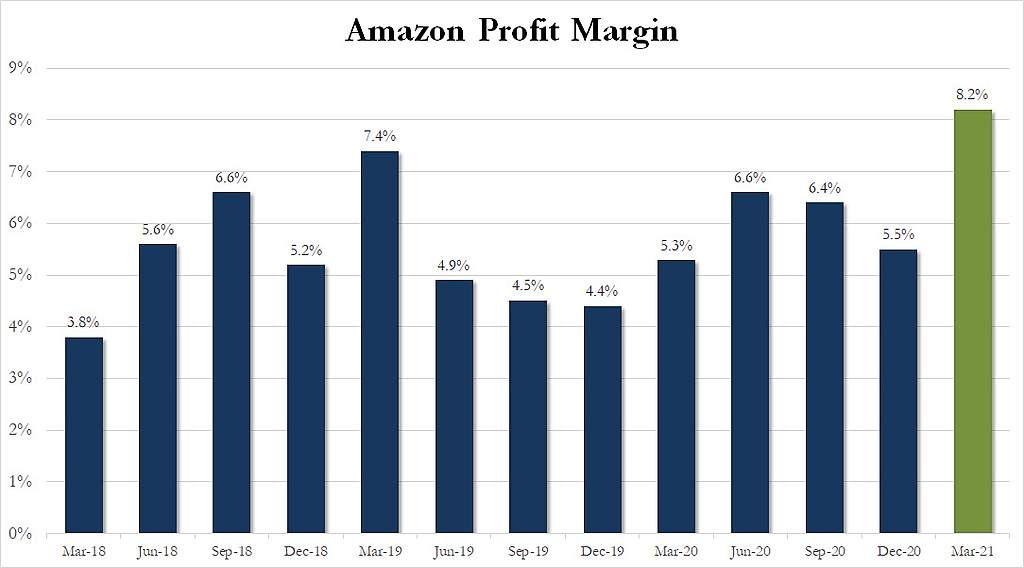

AMZN profit margin

sMart-lab, ничего себе! Как они умудряются делать маржу такой высокой?

за счет того что выступают как маркетплейс? Презентация Газпрома к отчету 2020: www.gazprom.ru/f/posts/05/118974/gazprom-ifrs-4qv2020-presentation.pdf

Презентация Газпрома к отчету 2020: www.gazprom.ru/f/posts/05/118974/gazprom-ifrs-4qv2020-presentation.pdf

Нормальные курсовые разницы! -12 ярдов

Выручка +50% за 2020 год, а прибыль в ноль ушла))

Тимофей Мартынов,

Селя же золото добывает, как они могли получить убыток от курсовых разниц? )))

Хотя, может из-за того, что у Сели долговая номинирована в валюте, вот они и попадают от того, что доллар вырос с 65 до 74,5 руб.

Марэк, Переоценка долга ж наверное- Нормальные курсовые разницы! -12 ярдов

Выручка +50% за 2020 год, а прибыль в ноль ушла))  Слайд не новый, но для общего понимания полезный:

Слайд не новый, но для общего понимания полезный:

В 2020 году на фоне катастрофического падения спроса на золото по ювелирке, рынок вытащили покупки ETF

Чтобы купить акции, выберите надежного брокера: