карочи я понял: главное ниче не писать, чтобы не сглазить

Тимофей Мартынов, Так, Тимофей, пока Ничего не пишите))))

карочи я понял: главное ниче не писать, чтобы не сглазить

Здравствуйте!

Не могу добавить в портфель бумагу TREX_SPB

yfhcttdf, завтра добавим

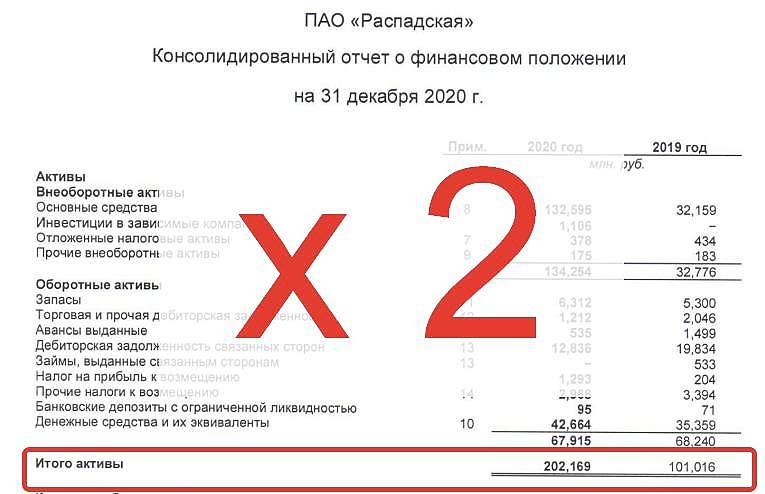

Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, почему креативные! Приз будет 750 рублей)

Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Russia's Severstal Recommends Q1 Dividend Of RUB 46.77

Что радует в БСП, так это то, что по крайней мере не падает на фоне падежа по остальному рынку

Банк Санкт-Петербург

Банк Санкт-Петербург выкатил внутреннюю отчетность на основе РСБУ за 1й квартал. Посмотрим, что оттуда можно выудить.

Для начала отметим, что вообще в банковском бизнесе можно выделать следующие основные статьи доходов и расходов:

Теперь обсудим особенности основных статей. С пунктами (1) и (2) все просто: чем больше банк, тем больше и доходы. Впрочем, их стоит рассматривать в совокупности: банк может привлекать новых клиентов более приятными ставками, локально теряя в процентном доходе, но компенсировать это бОльшими доходами благодаря комиссиям (ну и наоборот). Важно отметить, что изменение этих показателей (особенно совокупное)

- Чистый процентный доход (разность полученных процентов по кредитам и уплаченных процентов по вкладам)

- Чистый комиссионный доход (расчеты картами, расчетные операции, страхование и пр.)

- Доход от операций на фин. рынках (в т.ч. переоценка валют, вложений и т.д.)

- Расходы на увеличение резервов (скачут резервы под просрочку)

- Операционные и административные расходы (зарплаты, ПО, аренда зданий и прочее)

Авто-репост. Читать в блоге >>>

zzznth, о! Спасибо что написал! Комментировать не буду, вчера тебе ответил)

Что радует в БСП, так это то, что по крайней мере не падает на фоне падежа по остальному рынку

Отсечка была? а то смотрю такой геп нарисовали

Добавил новую облигацию на форум!

На чем выросли то?

Тимофей Мартынов, ну еще могу предложить вариант, что на злорадности :).

А-Проперти Альберта Авдоляна, купившая у Мечела Эльгинское месторождение, теперь вся в долгах, а до денежного потока с Эльгинского месторождения далеко, даже при трудностях Австралии.

jata, )))

Может Черных снова покупают?

А давайте подумаем вот о чем. 26 млн акций по 58 рублей.

Это надо потратить 1,5 млрд рублей.

Див. выплата 2,2 млрд рублей.

Почему банк 1,5 млрд направляет на выкуп а не на дивиденды?

Ну это такой хитрый ход. Если направить их на дивиденды, то акции вырастут...

А так можно уменьшить число акционеров по цене (58), которую банк считает очень выгодной для выдавливания.

В целом, если к моменту выкупа акции будут стоить рублей 60 (как при текущей цене), то понятное дело, выкупать их не придется но остается вопрос: что делать с 1,5 млрд рублей, которые вы собирались отправить на выкуп?

Если бы они прибавили их к дивам, то выплата бы получилась 3,7 млрд, что составляет уже 10% текущей капитализации.

А давайте подумаем вот о чем. 26 млн акций по 58 рублей.

Это надо потратить 1,5 млрд рублей.

Див. выплата 2,2 млрд рублей.

Почему банк 1,5 млрд направляет на выкуп а не на дивиденды?

Ну это такой хитрый ход. Если направить их на дивиденды, то акции вырастут...

А так можно уменьшить число акционеров по цене (58), которую банк считает очень выгодной для выдавливания.

В целом, если к моменту выкупа акции будут стоить рублей 60 (как при текущей цене), то понятное дело, выкупать их не придется но остается вопрос: что делать с 1,5 млрд рублей, которые вы собирались отправить на выкуп?

Если бы они прибавили их к дивам, то выплата бы получилась 3,7 млрд, что составляет уже 10% текущей капитализации.

Посмотрел еще раз пресс-релиз. Поругайте если что-то не так понимаю :)

В банковском бизнесе можно выделать такие основные статьи расходов и доходов:

1) Чистый процентный доход (разность полученных процентов по кредитам и уплаченных процентов по вкладам)

2) Расходы на увеличение резервов (изменяется количество просрочки, а также увеличение обязательных резервов благодаря наращиванию кредитного портфеля)

3) Операционные и административные расходы

4) Чистые комиссионные доходы

5) Доход от операций на фин. рынках (в т.ч. переоценка валют, вложений и т.д.)

Теперь о динамике: пункты 1, 3, 4 — изменяются слабо. Пункты 2 и 5 — могут скакать довольно непредсказуемо. Поэтому, для понимания динамики развития банка в целом, надо учитывать специфику резких колебаний, характерных для п. 2, 5

Что по результатам? Процентный доход слегка просел, но комиссионный доход стабильно растет. Причем растет быстрее, чем падали процентные доходы. По операционным расходам сумели даже сократить издержки — вообще здорово. Иными словами, по медленно меняющимся параметрам ситуация в совокупности отличная — небольшой, но рост.

Динамика просрочки в целом не вызывает опасений. Стабильно держится, какого-то длительного роста не наблюдается. Всё стабильно, это несомненно плюс.

Доход от фин операций в этом квартале оказался ниже, чем в год назад. Но тут специфика такая, крайне сильно квартал к кварталу отличаться могут. Минусом в контексте стабильности я бы это не назвал.

По итогу: отчет скорее позитивный. Банк демонстрирует плавный, но рост основного направления. Каких-то опасных моментов я в этом релизе не нашел. Ну и более того, мульты у банка уже отменные, тут даже стабильность (без роста) является крайне хорошим знаком.

zzznth, Павел, хорошие рассуждения, напиши отдельным постом, чтобы больше людей увидело

ну что, ускорение будет?

Между прочим новые максимумы с мая 2017, месячный график:

Тимофей Мартынов, сейчас опомнятся, кто с целью 58 (61,9) по 62-63 продавал, что обратный выкуп — не обязательно должен случиться и будут запрыгивать по 65-70+

Михаил Titov, Да я вообще не понимаю как обратный выкуп должен влиять на цену акций

ну что, ускорение будет?

Между прочим новые максимумы с мая 2017, месячный график:

ну что, ускорение будет?

Между прочим новые максимумы с мая 2017, месячный график:

Тимофей Мартынов, хотел поинтересоваться, ты акции ВТБ не покупал кстати?

Павел Проценко, не, не покупал. Хотя хотелось

Если бы свободные средства были, обязательно бы купил наверное

обязательно бы купил наверноеНадо запомнить фразу ))). Иль это плагиат от Черномырдина? ))

ну что, ускорение будет?

Между прочим новые максимумы с мая 2017, месячный график: