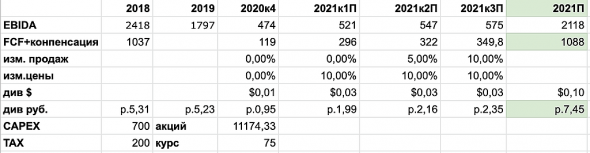

Примерный прогноз по дивам, основываясь на прогнозах менеджмента

Ключевые моменты

Производство в течении года на уровне Q4 2020

Рост продаж на 15% к концу 2021

В мае ввод реверсивного стана и увеличение производства оцинковки

Рост маржи относительно Q4 пока сохраняется конъюнктура цен

По продажам Q1 около 3 мил. тон в Q2 больше, так как меньше праздничных дней

13% отношение прибыли и оборотного капитала

ММК продавал по $514 за тонну в Q4 при текущих фюч. контрактах в Китае $619

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

Есть куда расти

Константин Лебедев, ничего себе, вы дивы на 3 квартала вперед посчитали?

Тимофей Мартынов, Тут не нужно быть гением имея полные финансовые и производственный данные по ММК

mmk.ru/upload/iblock/6e8/MMK_operating_n_financial_data_Q4_2020.xls

+ прогнозы от менеджмента можно с точность ± 10% прикидывать.

Выручку мы знаем, куда пойдет цена мы знаем, цена фактических контрактов запаздывает на 2-3 месяца, куда идет цены на сырье так же известны и известно, что текущие контракты запаздывают на 2-3 месяца. Получаем примерную маржу и понятно, что она будет точно выше 27%.

Знаем CAPEX $1000 знаем примерную прибыль и можно прикинуть налоги $400 все это каждый квартал вычитаем из EBIDA + компенсация $300/4 и получаем размер дивов. Только на ближайшей встрече, стоит уточнить как компенсацию размажут равномерно по всем кварталам или будет выплачивать, когда фактический CAPEX к Q3 перевалит за $700 млн.