Друзья, а какой период лок апа после ipo тут?

Андрей, говорят нет локапа

Тимофей Мартынов, Invest Future говорили что до 1 марта

Друзья, а какой период лок апа после ipo тут?

Андрей, говорят нет локапа

SEC ПРИЗЫВАЕТ CEO КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ ВАКЦИН НЕ СЛИВАТЬ СВОИ АКЦИИ СРАЗУ ПОСЛЕ НОВОСТЕЙ

Securities and Exchange Commission Chairman Jay Clayton on Tuesday called for company insiders to avoid immediately trading after they set up plans to sell shares they have accumulated, following a spate of big-ticket stock sales by pharmaceutical executives.

Тимофей Мартынов, я смотрю, ты тоже Pfizer'ом затарился. А причины какие, только из-за вакцины или ещё что-то?

Вася Баффет, нет, даже не думал

SEC ПРИЗЫВАЕТ CEO КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ ВАКЦИН НЕ СЛИВАТЬ СВОИ АКЦИИ СРАЗУ ПОСЛЕ НОВОСТЕЙ

Securities and Exchange Commission Chairman Jay Clayton on Tuesday called for company insiders to avoid immediately trading after they set up plans to sell shares they have accumulated, following a spate of big-ticket stock sales by pharmaceutical executives.

Мнение с каментов моего ютуб канала:

Allegro хороший пример, который показывает, что Ozon вполне может вырасти в указанные объемы: размер Польши — это размер ЦФО по населению. То есть, если Озон прокачается в рамках хотя бы западной части России и заколлаборируется с кем нибудь из федеральных продуктовых ритейлеров (кроме Вкусвилла, который всё таки, очень нишевый), то успех более чем вероятен.

Кстати, мне кажется некорректно обозначать Ozon.ru исключительно как e-com: его потуги да, стать вторым Амазоном, но не в плане «крупным маркетплейсом», а конторой с широким набором услуг. Сейчас озон уже выпускает своим банковские карты, можно у них держать депозит с начислением годовых, была какая то онлайн школа (математическая?). То есть, он метит в создание целой экосистемы, которая мягко обернёт его верного потребителя, то есть, то, чем занимается Яндекс, Сбербанк и сейчас Тинькофф. Как раз на это бабки и нужны: зайти в каждый район, кого-то прикупить (типа онлайн кинотеатр какой нибудь), кого-нибудь создать и встроить в инфраструктуру.

Тут как раз и есть плюсы и минусы: некоторые стартовые позиции у Озона лучше, чем у какого-нибудь Wildberries, Яндекса или X5Retail, но у каждого из них есть преимущества, которые выносят Озон в одну калитку: у Пятёры сеть пошире и есть свои бренды, у Яндекса несравненно больше проникновение в цифровой мир россиян, у Wildberries пошире логистика, да и есть присутствие хотя бы в CIS.

Вот если бы Озон FixPrice купил (хотя бы), тогда я бы на него поставил. Но риски невообразимо высокие, особенно с учётом внешней и внутренней турбулентности: тут не факт что к 2025 году Amazon в цветущем состоянии будет, куда ж Ozon.

По бухгалтерии закономерность — чем больше денег вливают акционеры в компанию, тем больше растёт выручка. Такое продолжается с 2014 года. Логично предположить, что, если с ипо вольют 1 ярд зелени, то выручка увеличится больше, чем на 90-100 млрд. руб. как минимум в следующем году.

khornickjaadle, ну так они деньги народу раздают, конечно. Все логично. Вопрос — когда доить начнут? Когда доминирующую позицию завоюют на рынке?

InvisibleInvestor,

«Новость в лесу: открыл заяц обменник: меняет рубль на рубль 20 копеек. Звери в удивлении: как так, в чем обман? Лиса обменяла — все нормально. Деньги настоящие, рубль и 20 копеек». После этого, согласно шутке, к зайцу потянулись другие звери, начали думать, когда же заяц разорится, а он все меняет и меняет. В итоге, дошла новость до медведя и он пришел разобраться, что к чему.

«Косой, меняешь? — Меняю! — Рубль на рубль двадцать? — Да!»

«Косой, а в чем бизнес-то? — Ну видишь, беру рубль и меняю на рубль двадцать. — Не держи за дурака, вижу. Косой, ты хоть рентабельность считал? — Да нафиг мне эта рентабельность, ты посмотри зато, какие обороты!»

Павел, вот это меня и смущает немного сейчас. Как потребителю — ОК, все просто шоколадно, курьеры бегают туда-сюда, покупка-возврат. Товары за 50к рублей покупать по 20 — меня устраивает. Однако, это скорее говорит не об эффективности, а несовершенстве бизнес-модели и процессов. Товары приходят все же часто поддельные, поврежденные и не в срок. Я как-бы и готов платить больше, но пока подрабатываю на контроле качества.

InvisibleInvestor, я каждую неделю юзаю ОЗОН.

1. поддельные

2. поврежденные

3. не в срок

ни разу такого не было

Тимофей Мартынов, у меня от дырявой коробки с картриджами для кофемашины, до просто тупо кривой лампы было вместе с кривым пультом(!!!).

InvisibleInvestor, у меня было один раз такое: купил завивку дорогую для жены. А там внутри лежало какое-то старое дерьмо типа фена прямо с чужими волосами… жесть. мне честно вернули за нее бабки, забрали назад. но один раз такое было

ну что могу сказать?:) это какой-то космос)))

У андеррайтеров опцион на выкуп 4.95М акций в теч месяца.

Если взять 135М, которые система с барингом заложили на покупку и поделить на 4.95М, получится как раз 27 с копейками.

Ну то есть 135М это на выкуп акций в случае, если опцион не будет исполнен.

Банда Анонимов, в проспекте было написано что под опцион было 5,4 млн по 25 баксов куплено

и 25 — это цена опциона

который теперь будет исполнен с большой вероятностью и продан впоследствии в рынок)

сильный перекос на москву конечно

finance.yahoo.com/quote/OZON?p=OZON&.tsrc=fin-srch

тут $33 бакса рисуют

Не вижу цены нигде

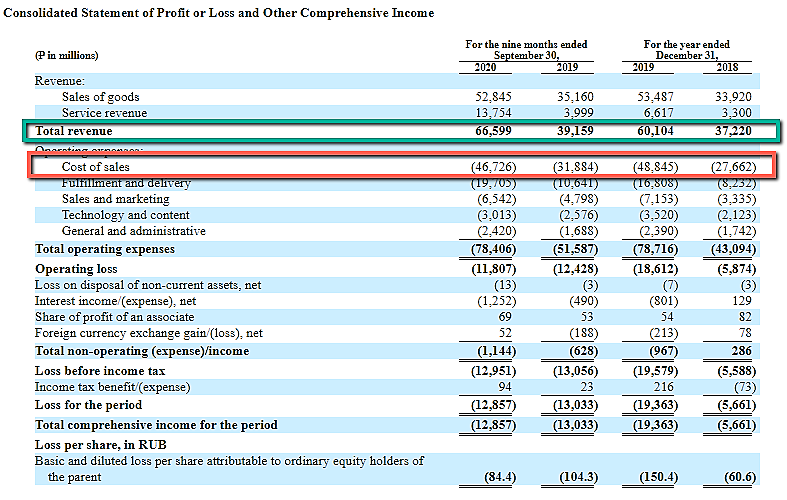

Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

че растем то?

сильный перекос на москву конечно

In March 2020, we received a one-year loan in the principle amount of P6,000 million with an effective interest rate of 15% per annum from Sberbank Investments Limited.

Хренасе, Сбер их прокредитовал под 15%!

График прибыли озона поквартально:

smart-lab.ru/q/OZON/f/q/MSFO/net_income/

Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец: