Кстати, а OZON где-нибудь писал, что будут делать с привлеченным $1 млрд?

Тимофей Мартынов, мля, ну и вопрос :)

У них на этот ярд долги, оборотка и накопленный убыток.

Это еще в отчете нарисовано красиво.

Кстати, а OZON где-нибудь писал, что будут делать с привлеченным $1 млрд?

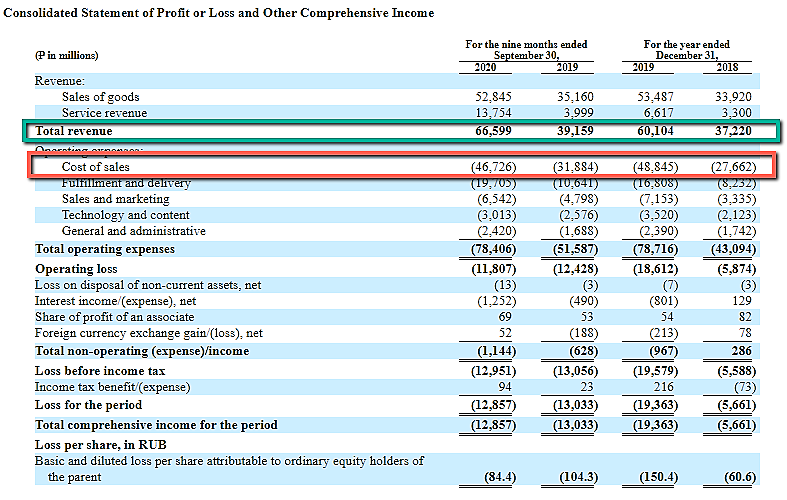

Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну вроде сходится — 11 ярдов маржа продаж.

khornickjaadle, ну где же?

выручка 66 млрд

кост оф селйз 46 млрд

Total current liabilities = 42,68 млрд

рост в два раза

вопрос — это долг или что?

если да, то перед кем

Было бы неплохо если бы хотя бы на 10-15 % от суммы заявки дали бы акций в ходе IPO

alm, таришь? думаешь унесут вверх после начала торгов?

Тимофей Мартынов, если ничего плохого не произойдет то думаю открытие торгов будет около 35 долл при размещении 30 долл

alm, на основании чего ты строишь такие предположения?

просто за счет того, что купили не все кто хотел?

Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

А вы будете покупать OZON на IPO или сразу после IPO?

$OZON Так, народ, понимаю, у вас много интереса к IPO OZON, поэтому сразу говорю: у нас сегодня довольно конструктивное обсуждение идёт в чатике ОЗОНа на смартлабе: https://smart-lab.ru/chat/?x=4675

Если интересно, читайте сами. Некоторое summary выложу под конец дня отдельным постом.Ну и конечно же ответьте на главный вопрос: вы будете покупать OZON на IPO или сразу после IPO?

Авто-репост. Читать в блоге >>>

Тимофей, специально не считал. Раз 10. Говорю же, теперь стараемся с ним не связываться. Да мало того, статистика не моя, а жены и помощницы на работе. Но компания абсолютно не клиентоориентированная. И при появлении проблемы — абсолютно не могут отойти от каких-то алгоритмов и решить её.

КРЫС, ну реально, такое ощущение, как будто мы разные компании обсуждаем)

Статистика приблизительно такая — с половиной заказов возникают проблемы. Не тот товар, просроченная доставка — это основное. Стараюсь с озоном не связываться.

КРЫС, это бред!

сколько вы заказов сделали в этом году на озоне?

я специально посчитал: я сделал 39 заказов в этом году.

и ни с одним не возникло проблем.

В прошлом году я сделал 19 заказов, и 2 проблемы.

1 проблема по вине поставщика. вернули деньги.

2 проблема видимо какой-то баг, тоже вернули деньги

Давайте посмотрим эволюцию валовой маржи:

2018: 34,5%

2019: 23%

9М2020: 42%

ХЗ где здесь Банда Анонимов 10% увидел. 23-42% по сути розничная наценка

Маржа операционной прибыли при этом стабильно отрицательная.

Главные расходы — это доставка и хранение.

за 9 мес. 2020 они выросли почти в 2раза.

Сравнение роста доходов и расходов 9мес2020 к 12М2018:

Выручка: +79%

Расходы на транспорт и хранение: +139%

По бухгалтерии закономерность — чем больше денег вливают акционеры в компанию, тем больше растёт выручка. Такое продолжается с 2014 года. Логично предположить, что, если с ипо вольют 1 ярд зелени, то выручка увеличится больше, чем на 90-100 млрд. руб. как минимум в следующем году.

khornickjaadle, ну так они деньги народу раздают, конечно. Все логично. Вопрос — когда доить начнут? Когда доминирующую позицию завоюют на рынке?

InvisibleInvestor,

«Новость в лесу: открыл заяц обменник: меняет рубль на рубль 20 копеек. Звери в удивлении: как так, в чем обман? Лиса обменяла — все нормально. Деньги настоящие, рубль и 20 копеек». После этого, согласно шутке, к зайцу потянулись другие звери, начали думать, когда же заяц разорится, а он все меняет и меняет. В итоге, дошла новость до медведя и он пришел разобраться, что к чему.

«Косой, меняешь? — Меняю! — Рубль на рубль двадцать? — Да!»

«Косой, а в чем бизнес-то? — Ну видишь, беру рубль и меняю на рубль двадцать. — Не держи за дурака, вижу. Косой, ты хоть рентабельность считал? — Да нафиг мне эта рентабельность, ты посмотри зато, какие обороты!»

Павел, вот это меня и смущает немного сейчас. Как потребителю — ОК, все просто шоколадно, курьеры бегают туда-сюда, покупка-возврат. Товары за 50к рублей покупать по 20 — меня устраивает. Однако, это скорее говорит не об эффективности, а несовершенстве бизнес-модели и процессов. Товары приходят все же часто поддельные, поврежденные и не в срок. Я как-бы и готов платить больше, но пока подрабатываю на контроле качества.

InvisibleInvestor, я каждую неделю юзаю ОЗОН.

1. поддельные

2. поврежденные

3. не в срок

ни разу такого не было

Тимофей Мартынов, у меня от дырявой коробки с картриджами для кофемашины, до просто тупо кривой лампы было вместе с кривым пультом(!!!).

InvisibleInvestor, у меня было один раз такое: купил завивку дорогую для жены. А там внутри лежало какое-то старое дерьмо типа фена прямо с чужими волосами… жесть. мне честно вернули за нее бабки, забрали назад. но один раз такое было

График впечатляет)))

Убытки в треть выручки — это сильно

Особенно для ритейла

Тимофей Мартынов, Акционеры внесли ок. 20 ярдов капитала в компанию в 2019 году. Непонятно, когда отдача по выручке от этого взноса.

khornickjaadle, у ОЗОНА, из собственного опыта, отвратительный сервис и плохая логистика. Стараюсь ничего у них не заказывать.

Естественно предположить, что для того, чтобы измениться в лучшую сторону, нужно вложиться.

Alex64, не подтверждаю!

логистика супер! Мне все привозят на следующий день.

к вам на дачу доехать чтоль не могут?

сервис то почему плохой?

всегда все вопросы в мою пользу решали

Из заметки Финама:

Помимо этого, сообщается, что существующий акционер Baring Vostok Fund V Nominees Limited (“BVFVNL”), а также аффилированная компания BV Special Investments Limited (“BVSIL”) в ходе частного размещения приобретут акции или ADS на сумму $67,5 млн. Другой акционер, АФК «Система» (“Sistema”), также приобретёт акции или ADS на сумму $67,5 млн. Размещение состоится по цене IPO на общую сумму $135 млн.

Я чет не понял, получается Система в кэш не выходит, а наоборот, вбухивает еще бабла в компанию?

Тимофей Мартынов, Всем привет. спасибо за отдельный форум) Насколько я понял, будет допэмиссия, где Баринг и АФК еще немного докупят акций… Как правильно писали ниже, это будет поддержкой акции на начальном этапе.

Дмитрий Минайчев, я то думал АФК будет выходить на IPO, чтобы долги снижать свои.

А оказывается нет?

Когда же они собираются выходить?

Продавать в стакан?:)

Тимофей Мартынов, мое мнение: АФК не будет выходить пока из Озона. Причины:

1) Сейчас тема онлайн- ритейла получила мощное топливо для роста. И по сути только начало набирать обороты в России. Продавать растущий хайповый актив — это значит считать, что ОЗОН проиграет борьбу. Не думаю, что АФК сейчас так считает...

2) Уровень долга у АФК вполне нормальный, успокойтесь по этому поводу) Не ждите сильных уменьшений долга, если они увидят новые возможности для инвестиций, то влезут в еще большие долги.

3) ДУмаю, что Ozon будет партнериться с МТС, так как у конкурентов (Яндекс, Мэйл c вк и ali) очень много ресурсов для борьбы (деньги, реклама, технологии, управление логистикой, доставка на такси)..

Пока у Озона нормальные цифры, но весной после годового отчета и появления первой статистики за год по всем игрокам можно будет понять, проигрывают они или нет. Масштабирование действительно может принести свои плоды. даже заливание баблом актив для ценовых войн может сработать… На кону очень большой рынок, поэтому деньги в него сейчас вбухивать не скупятся!

Дмитрий Минайчев,

1. ОЗОН борьбу уже проиграл — это, правда, пока не всем очевидно. Проблема в том, что у него нет вменяемого позиционирования. Проще — нет концепции.

ВБ — шмотки дешманские и палево брендов. Ламода — шмотки подороже. Алиэкспресс — дешевое говно и т.п.

А что ОЗОН? :) Все подряд и ничего.

На чем они будут зарабатывать не понятно спустя 21 год. Как считает АФК никто не знает, но из нормального ритейла там только ВЧ. Но он про другое.

2. Долг похрену, согласен, но тут вопрос в том, что все боятся, что влезут без отдачи.

3. Это все фигня и давно пройденный этап. Про партнерство с ОЗОНОм в МТС, к примеру, были мысли еще лет 5-7 назад. Ничего особо там не светит. Разве что выдавать заказы через офисы РТК, но это так себе идея )

Цифры не нормальные все же. Оборот 66 и убыток 20%.

При этом они хитро не детализируют логистику — я уверен, что они маркетплейсом ее субсидируют...

ОЗОН сливает ВБ что понятно уже сейчас — посмотрите цифры роста. Хотя отчеты ВБ никто не аудирует.

Ценовые войны вести с маржой 10%? Да вы извращенец, батенька :))

Банда Анонимов, Выручка 66. А если 80 ярдов вложат в логистику при такой выручке, то смогут воевать?

khornickjaadle, нет, не смогут, вас тыкают в отчет уже раз десятый.

1. У них основной товар это свой с маржой 10%. Юлмарс с маржой 18% пошел по миру с лучшей, чем у них логистикой

2. 80 ярдов ты вложишь в логистику. Будут больше покупать — и у тебя моментально вырастет дыра в рабочем капитале. А рабочий капитал ОЗОНу стоит 11% (WACC). При марже 10% напомню

Это НЕ жизнеспособная модель изначально. Тем более, что ВБ имеет возможность жать ценами, субсидируя одеждой. при этом будет оставаться в слабом плюсе. Наверное.

Банда Анонимов, а где взял цифры 10 и 18%

тока это не маржа, а наценка наверное ты имеешь вввиду

Тимофей Мартынов, так в отчете.

(Sales of goods — cost of sales) / sales of goods

Маржа это доля прибыли в цене.

Банда Анонимов, ну да, это валовая маржа по сути

По бухгалтерии закономерность — чем больше денег вливают акционеры в компанию, тем больше растёт выручка. Такое продолжается с 2014 года. Логично предположить, что, если с ипо вольют 1 ярд зелени, то выручка увеличится больше, чем на 90-100 млрд. руб. как минимум в следующем году.

khornickjaadle, ну так они деньги народу раздают, конечно. Все логично. Вопрос — когда доить начнут? Когда доминирующую позицию завоюют на рынке?

InvisibleInvestor,

«Новость в лесу: открыл заяц обменник: меняет рубль на рубль 20 копеек. Звери в удивлении: как так, в чем обман? Лиса обменяла — все нормально. Деньги настоящие, рубль и 20 копеек». После этого, согласно шутке, к зайцу потянулись другие звери, начали думать, когда же заяц разорится, а он все меняет и меняет. В итоге, дошла новость до медведя и он пришел разобраться, что к чему.

«Косой, меняешь? — Меняю! — Рубль на рубль двадцать? — Да!»

«Косой, а в чем бизнес-то? — Ну видишь, беру рубль и меняю на рубль двадцать. — Не держи за дурака, вижу. Косой, ты хоть рентабельность считал? — Да нафиг мне эта рентабельность, ты посмотри зато, какие обороты!»

Павел, вот это меня и смущает немного сейчас. Как потребителю — ОК, все просто шоколадно, курьеры бегают туда-сюда, покупка-возврат. Товары за 50к рублей покупать по 20 — меня устраивает. Однако, это скорее говорит не об эффективности, а несовершенстве бизнес-модели и процессов. Товары приходят все же часто поддельные, поврежденные и не в срок. Я как-бы и готов платить больше, но пока подрабатываю на контроле качества.

InvisibleInvestor, я каждую неделю юзаю ОЗОН.

1. поддельные

2. поврежденные

3. не в срок

ни разу такого не было

Тимофей Мартынов, у меня от дырявой коробки с картриджами для кофемашины, до просто тупо кривой лампы было вместе с кривым пультом(!!!).

InvisibleInvestor, у меня было один раз такое: купил завивку дорогую для жены. А там внутри лежало какое-то старое дерьмо типа фена прямо с чужими волосами… жесть. мне честно вернули за нее бабки, забрали назад. но один раз такое было

Из заметки Финама:

Помимо этого, сообщается, что существующий акционер Baring Vostok Fund V Nominees Limited (“BVFVNL”), а также аффилированная компания BV Special Investments Limited (“BVSIL”) в ходе частного размещения приобретут акции или ADS на сумму $67,5 млн. Другой акционер, АФК «Система» (“Sistema”), также приобретёт акции или ADS на сумму $67,5 млн. Размещение состоится по цене IPO на общую сумму $135 млн.

Я чет не понял, получается Система в кэш не выходит, а наоборот, вбухивает еще бабла в компанию?

Тимофей Мартынов, Всем привет. спасибо за отдельный форум) Насколько я понял, будет допэмиссия, где Баринг и АФК еще немного докупят акций… Как правильно писали ниже, это будет поддержкой акции на начальном этапе.

Дмитрий Минайчев, я то думал АФК будет выходить на IPO, чтобы долги снижать свои.

А оказывается нет?

Когда же они собираются выходить?

Продавать в стакан?:)

Тимофей Мартынов, мое мнение: АФК не будет выходить пока из Озона. Причины:

1) Сейчас тема онлайн- ритейла получила мощное топливо для роста. И по сути только начало набирать обороты в России. Продавать растущий хайповый актив — это значит считать, что ОЗОН проиграет борьбу. Не думаю, что АФК сейчас так считает...

2) Уровень долга у АФК вполне нормальный, успокойтесь по этому поводу) Не ждите сильных уменьшений долга, если они увидят новые возможности для инвестиций, то влезут в еще большие долги.

3) ДУмаю, что Ozon будет партнериться с МТС, так как у конкурентов (Яндекс, Мэйл c вк и ali) очень много ресурсов для борьбы (деньги, реклама, технологии, управление логистикой, доставка на такси)..

Пока у Озона нормальные цифры, но весной после годового отчета и появления первой статистики за год по всем игрокам можно будет понять, проигрывают они или нет. Масштабирование действительно может принести свои плоды. даже заливание баблом актив для ценовых войн может сработать… На кону очень большой рынок, поэтому деньги в него сейчас вбухивать не скупятся!

Дмитрий Минайчев,

1. ОЗОН борьбу уже проиграл — это, правда, пока не всем очевидно. Проблема в том, что у него нет вменяемого позиционирования. Проще — нет концепции.

ВБ — шмотки дешманские и палево брендов. Ламода — шмотки подороже. Алиэкспресс — дешевое говно и т.п.

А что ОЗОН? :) Все подряд и ничего.

На чем они будут зарабатывать не понятно спустя 21 год. Как считает АФК никто не знает, но из нормального ритейла там только ВЧ. Но он про другое.

2. Долг похрену, согласен, но тут вопрос в том, что все боятся, что влезут без отдачи.

3. Это все фигня и давно пройденный этап. Про партнерство с ОЗОНОм в МТС, к примеру, были мысли еще лет 5-7 назад. Ничего особо там не светит. Разве что выдавать заказы через офисы РТК, но это так себе идея )

Цифры не нормальные все же. Оборот 66 и убыток 20%.

При этом они хитро не детализируют логистику — я уверен, что они маркетплейсом ее субсидируют...

ОЗОН сливает ВБ что понятно уже сейчас — посмотрите цифры роста. Хотя отчеты ВБ никто не аудирует.

Ценовые войны вести с маржой 10%? Да вы извращенец, батенька :))

Банда Анонимов, Выручка 66. А если 80 ярдов вложат в логистику при такой выручке, то смогут воевать?

khornickjaadle, нет, не смогут, вас тыкают в отчет уже раз десятый.

1. У них основной товар это свой с маржой 10%. Юлмарс с маржой 18% пошел по миру с лучшей, чем у них логистикой

2. 80 ярдов ты вложишь в логистику. Будут больше покупать — и у тебя моментально вырастет дыра в рабочем капитале. А рабочий капитал ОЗОНу стоит 11% (WACC). При марже 10% напомню

Это НЕ жизнеспособная модель изначально. Тем более, что ВБ имеет возможность жать ценами, субсидируя одеждой. при этом будет оставаться в слабом плюсе. Наверное.

Банда Анонимов, а где взял цифры 10 и 18%

тока это не маржа, а наценка наверное ты имеешь вввиду

График впечатляет)))

Убытки в треть выручки — это сильно

Особенно для ритейла

Тимофей Мартынов, Акционеры внесли ок. 20 ярдов капитала в компанию в 2019 году. Непонятно, когда отдача по выручке от этого взноса.

khornickjaadle, у ОЗОНА, из собственного опыта, отвратительный сервис и плохая логистика. Стараюсь ничего у них не заказывать.

Естественно предположить, что для того, чтобы измениться в лучшую сторону, нужно вложиться.

Alex64, не подтверждаю!

логистика супер! Мне все привозят на следующий день.

к вам на дачу доехать чтоль не могут?

сервис то почему плохой?

всегда все вопросы в мою пользу решали

График впечатляет)))

Убытки в треть выручки — это сильно

Особенно для ритейла