Самолёт же их на МАКСе сегодня летал.

McDuck, красиво

видео есть?:)

Тимофей Мартынов, только с ютуба)

ФСК ЕЭС умеренно позитивный отчет МСФО, но есть подвох...

бегло глянул отчет, прикинул реальные + и — … :)

ох и схитрили бухгалтера ФСК. Гражданин Корейко не первый год с цифрами работает, ИП подгоняет под нужный результат.

показал наивным минорам рост Чистой прибыли за 1 полугодие.

эффект прибыли = не денежная операция, которая в реальности совсем не выгодна ФСК.

+ деньги под выкуп активов ДВЭУК будут съедать часть получаемой капустки до 2024г.

+ рост инвестпрограммы на полученные от ДВУЭК активы.

======================

смотрим в отчет стр.29. https://www.fsk-ees.ru/upload/docs/6M2019_MSFO_FSK_EES.pdf

Примечание 21. Доход от выбытия активов

26 декабря 2018 года в рамках мероприятий, направленных на консолидацию активов, соответствующих критериям отнесения к ЕНЭС Группа заключила договор мены с АО «ДВЭУК», компанией, контролируемой государством, по которому <b>Группа передает основные средства, дебиторскую задолженность и денежные средства c рассрочкой платежа до 2024 года в обмен на активы, относящиеся к ЕНЭС.</b> Обмен активами состоялся 1 января 2019 года.

Авто-репост. Читать в блоге >>>

Ремора, ваши комментарии забирают 500 руб!)

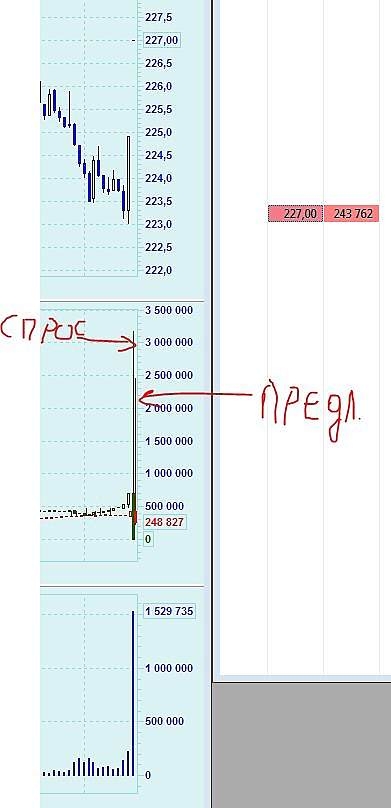

Кто-то разгрузился в конце торгов примерно на ярд… Кто обратил внимание? Какие Мысли?

Сухомлинов Алексей, если посмотреть с одной стороны — то разгрузился.

если с другой — закупился)

Удивлен что на этом шлаке еще и форумная активность какая-то присутствует!))

Тимофей Мартынов, много здесь народу полегло и поляжет. Я своего не кислого лося уже зарезал. Интерес сейчас скорее спортивный, хотя и рассматриваю спекулятивную сделку возможного задёрга вверх на непродолжительное время.

alexros (Александр), а смысл какой брать то?:)

Удивлен что на этом шлаке еще и форумная активность какая-то присутствует!))

Да чет мне не нравится

Полиметалл отчитался за полугодие. По сравнению с аналогичным периодом 2018-го практически все показатели улучшились, некоторые даже существенно. Но, если смотреть на отчеты последовательно, то видно, что после 2-го полугодия прошлого года произошел некоторый откат по всем статьям.

На капзатраты уходит больше кэша, чем генерирует операционная деятельность.

Рентабельность держится на высоком уровне, чистый долг стабилен.

В целом, этот отчет никак не повлиял на мое мнение о компании.

Молчанов Максим, счас все смотрят не на отчеты а курс золота похоже)

Честно скажу, сам не дошарчивал, ибо играл в теннис в этот момент

Газпром & Лукойл

Газпром 28 августа представит финансовые результаты за II квартал 2019 г. по МСФО. Компания проведет телеконференцию с инвесторами и аналитиками в четверг, 29 августа (детали станут известны позднее).

Лукойл в среду, 28 августа, представит результаты за II квартал 2019 г. по МСФО и проведет телеконференцию с инвесторами (детали станут известны позднее).

https://bcs-express.ru/novosti-i-analitika/zavtrak-investora-gazprom-i-lukoil-otchitaiutsia-za-ii-kvartal-chto-zhdat

Что можно ждать? у кого какие мысли?

лукойл, ждём снижения или опять выкупят?

P.s.

Но как Вы смогли высидеть такое движение в газпроме, и ни разу не зафиксироваться???

Ничего удивительного, я был в коме!

Авто-репост. Читать в блоге >>>

2153sved, я не жду ничего хорошего

экспорт падает

цены экспортные падают

Все же думаю, что либо информация недостоверная, либо мы ее неправильно понимаем.

По приведенной ниже ссылке ждут повышения веса Лукойла, а здесь ожидают снижения веса Лукойла www.finmarket.ru/shares/analytics/5059530

Как это понимать?

Дмитрий Тюренков, По итогам квартального пересмотра в индексе MSCI EM, отток пассивных денег из акций российских эмитентов может составить 210 миллионов долларов из-за снижения веса РФ

Наибольший отток пассивных денег покажут «Газпром» #GAZP ($38млн), Сбербанк #SBER ($37млн), «Лукойл» #LKOH ($33млн), «Новатэк» #NVTK ($19млн) и «Татнефть» #TATN ($17млн)

вышел отчет. напомню, 500 руб за лучший комментарий к отчету сегодня smart-lab.ru/company/smartlabru/blog/557723.php

Тимофей Мартынов, показатели неплохие, но, я думаю, в связи с новыми ограничениями для инвесторов, в будущем году прибыль ещё упадёт

RUH666, ограничения еще нескоро вступят в силу

+ физики не делают погоды

#RASP #мсфо #отчетности #россия

Чистая прибыль ПАО «Распадская»по МСФО за 1п 2019г сократилась на 6,2% по сравнению с аналогичным периодом прошлого года и составила 211 миллионов долларов.

Выручка выросла на 5,8% и составила 546 миллионов долларов.

Валовая прибыль компании достигла 313 миллионов долларов, что на 2,3% больше аналогичного показателя прошлого года.

СОВЕТ ДИРЕКТОРОВ «РАСПАДСКОЙ» РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА I ПОЛУГОДИЕ В РАЗМЕРЕ 2,5 РУБ НА АКЦИЮ

По S&P500 даже не дергаюсь, позы буду сокращать тут

(если вверх не уйдут конечно)))

1/2 позы прикрыл

В сбере и газпроме по 2,5 млн лотов на покупку на послеторговом аукционе… Кто-то что -то знает?

to6a, а где это увидеть?

Давай-давай, родимый. Беги на место

Тимофей Мартынов, а место это где-то около косаря?)

user_n, исходя из значительного превышения P/E над средним в нефтегазе, может быть и меньше. Но новатэк — растущая компания в отличие от Газпрома, поэтому справедливая цена тут неизвестна

Владимир Полинский, по P/E нельзя мерить. Да, Новатэк растет. Поэтому высокий P/E оправдан. Главное тут как в Магните, не прозевать момент, когда у Новатэка маржа пойдет вниз стабильно, а мультик останется высоким. Вот тогда Новатэк и сложится пополам))