Спакуха, посоны.

Просто какой-то жирный кот выходит.

Алексей Суриков, и уже не первый день!

Тимофей Мартынов, много что-то жирных котов выходят, одни тощие останутся

Спакуха, посоны.

Просто какой-то жирный кот выходит.

Алексей Суриков, и уже не первый день!

Совет директоров Газпрома сегодня кстати обсуждает инвест программу

ФАС НЕ ВИДИТ РИСКОВ ДЛЯ ЯНДЕКСА В СЛУЧАЕ ПОКУПКИ ДОЛИ СБЕРБАНКОМ, ОДОБРИЛ БЫ СДЕЛКУ-ИФ ЦИТИРУЕТ АРТЕМЬЕВА

Тимофей Мартынов, походу вопрос о покупке уже давно решенный)

Alex666, не обязательно

Просто артемьеву могли журналисты вопрос задать а он ответил. Не более того

Плита вроде как пропала, но она пока есть:)

Тимофей Мартынов, объем за день 50к ну зато не падаем вместе с рынком, а если прикинуть, ведь я брал по 800 примерно, за это время мамба процентов 7 потеряла, а киви выросли на 5)

Сергей Мелихов, зато как QIWI упал, пока мамба росла! Я смотрел на неё и плакал

Плита вроде как пропала, но она пока есть:)

Заявка-то всего-то была на 7,5 млн рублей. За весь день отъели от нее только 4000 акций (из 9000). Вот что значит неликвид!

фото на память

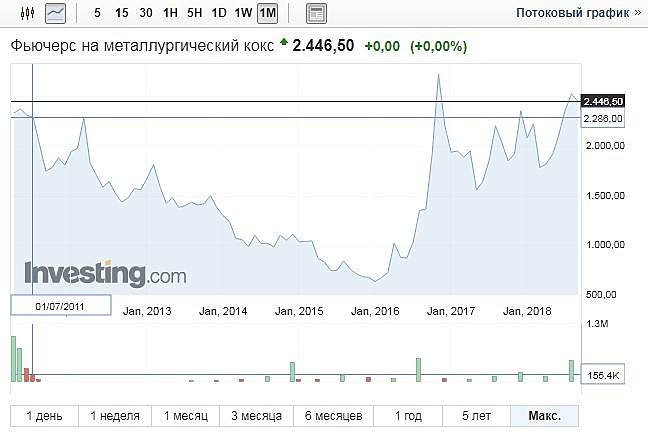

Атон по Распадской:

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями.

А вообще были прецеденты дефолта и рестракта субфедов у нас?

Атон по ВТБ:

Существенного интереса к банку нет, хотя некоторые инвесторы имеют ограниченные

объемы его бумаг для поддержания бенчмарков. Инвесторы согласны с тем, что ВТБ

выглядит более дешевым по мультипликаторам по сравнению со Сбербанком

(скорректированный P/BV 0.5x против 1.0x), но его ROE также более чем в два раза

ниже, чем у Сбербанка (10% против 23%), и поэтому его оценка выглядит относительно

справедливой. Оба банка имеют сопоставимые дивидендные доходности на уровне 9-

10%, но коэффициенты достаточности капитала у ВТБ слабее, чем у Сбербанка, и,

следовательно, есть риск, что правительство может освободить ВТБ от соблюдения

коэффициента выплат 50% для госкомпаний.

А вообще были прецеденты дефолта и рестракта субфедов у нас?

Интересно Ваше мнение по поводу рисков субфедеральных облигаций (т.е. облигаций регионов)

Атон про Сбербанк:

У наших клиентов было не так много вопросов по Сбербанку, т.к. его инвестиционный профиль и потенциальные катализаторы роста очевидны: потенциальное улучшение настроений инвесторов в отношении России, снижение политического риска и ожидания существенных дивидендов за 2018. Большинство инвесторов в своих портфелях приписывают акциям Сбербанка долю ниже или близкую к индексу, и совсем немногие имеют долю выше индекса. Это связано с тем, что политические риски остаются высокими, и нет четкой видимости относительно того, когда они снизятся и снизятся ли вообще. Тем не менее многие инвесторы считают, что продажа Denizbank важна для размера дивидендов. По нашему мнению, независимо от сделки Сбербанк с большой вероятностью выплатит высокие дивиденды в размере 18 руб. за акцию, т.к. его коэффициентов капитала достаточно, чтобы это сделать.

Добавил пару факторов снижения к акциям Энел:

Все факторы находятся на странице форума внизу

По факту, настоящие «избы» не занимаются внутридневным дрочевом. Вот вам реальная активность изб за последние полгода: кто продает и кто покупает и какое количество

Обратите внимание, что продают гораздо больше.

Ренессанс апгрейдил Магнит с ПРОДАВАТЬ до ДЕРЖАТЬ.

Тимофей Мартынов, логично, они ж байбэком занимаются

Alex666, да они просто приказ исполняют.

Откуда инфа про Ренессанс?