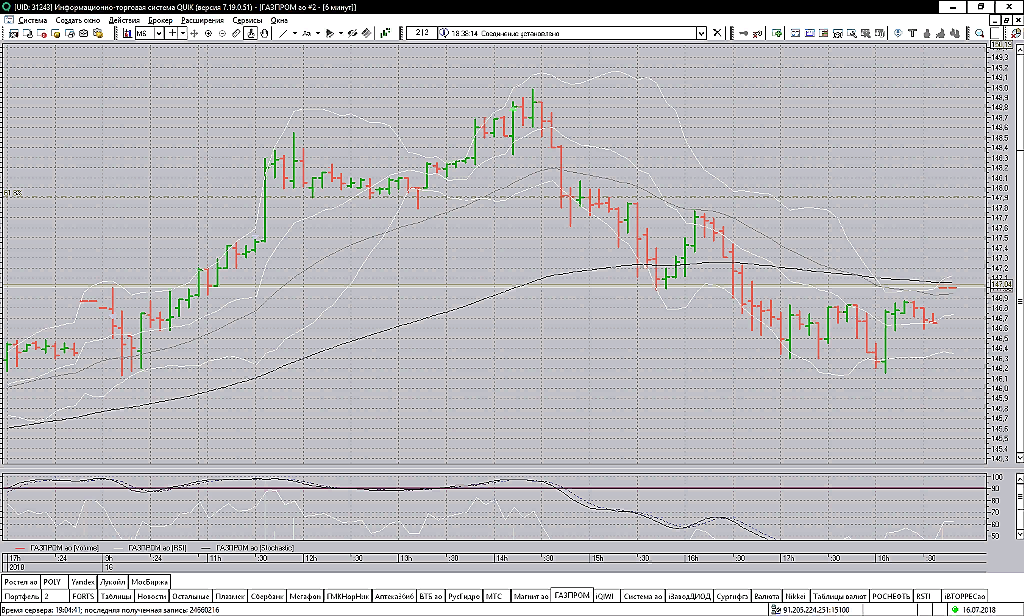

Если давления на рынок не будет покупаю цель 3%

Юрий Бабенко, очень спекулятивно)

Тимофей Мартынов, Рано закрыл шорт 2.2% заработал, зато меньше риска.

Если давления на рынок не будет покупаю цель 3%

Юрий Бабенко, очень спекулятивно)

Огк-2

Просто несколько фактов из отчетности за 1 квартал, характеризующие как мне кажется компанию.

1) долгосрочные заемные средства на 1к17 58ярд

На 1кв18 56ярд

Средняя процентная ставка 10%

Дополнительно выпущено облигаций на 5тр т.е фактически на 1кв18 61ярд

2) кто дал огк-2 в долг:

30-45 ярдов ГЭХ, остальное банки

3) проценты набегающие в год 6ярдов. Чистая прибыль в год 6ярдов

4) дебиторка Внимание! Помним что в конце 2017 списали 4ярда просрочки! Итак дебиторка 1к17 12,7 ярдов с резервом под обесценивание 15ярдов

1к18 дебиторка 12,4ярда с резервом под обесценивание более 15ярдов!!! То есть спасанные деньги просто растворились. Можно начинать всю чехарду с начала))))

читать дальше на смартлабе

Саша Пушкин, почему сначала?

резерв под дебиторку создан, дебиторка вроде не растет

Тимофей Мартынов, потому что списаны 4ярда, а ситуация с просрочкой и резервом под нее ни на рубь не улучшилась. Т.е. можно ожидать еще одно такое списание. Или я что-то не догоняю?

Саша Пушкин, похоже на правду

МСФО 6 мес 2017

Торг деб задолженность 9344млн (за вычетом резерва 6962млн)

МСФО 2017

Торг деб задолженность 10779млн (за вычетом резерва 8855млн)

Получается, что дебиторка не изменилась (увеличилась на ту жу сумму, на какую вырос резерв). В первом квартале 18 вроде особо не изменилась.

Меня (да и не только) подвело это одномоментное списание в 4ом квартале. Я не любитель конспирологии, но ведь как специально развели. Я то дивы уже насчитал без списания (

Дедал, а сильно дивиденды были бы выше без списания?

ждем 11

Виталий Пупкин, на чем?:)

Тимофей Мартынов, что со временем сообщений? Вообще хаос какой-то, неудобно!

Доброе утро!

Веспасиан, блин, вроде все нормально?

что не так?

поясни плиз

Опять галимый развод на русской фонде? Ни чо не меняется.

Жора Интрадей, почему развод? Инвесторам денег раздали нахаляву, +15% за день, а вы говорите развод)

Жаль тех, кто случайно был в шорте))

Огк-2

Просто несколько фактов из отчетности за 1 квартал, характеризующие как мне кажется компанию.

1) долгосрочные заемные средства на 1к17 58ярд

На 1кв18 56ярд

Средняя процентная ставка 10%

Дополнительно выпущено облигаций на 5тр т.е фактически на 1кв18 61ярд

2) кто дал огк-2 в долг:

30-45 ярдов ГЭХ, остальное банки

3) проценты набегающие в год 6ярдов. Чистая прибыль в год 6ярдов

4) дебиторка Внимание! Помним что в конце 2017 списали 4ярда просрочки! Итак дебиторка 1к17 12,7 ярдов с резервом под обесценивание 15ярдов

1к18 дебиторка 12,4ярда с резервом под обесценивание более 15ярдов!!! То есть спасанные деньги просто растворились. Можно начинать всю чехарду с начала))))

читать дальше на смартлабе

Саша Пушкин, почему сначала?

резерв под дебиторку создан, дебиторка вроде не растет

Что-то шняга с этой бумагой, в своё время втарил, одни убытки только, даже признаков жизни не подает

Alexprofi, огк банально грабит мамка через кредиты. В 2017 огк перечислил 2,5 ярда в качестве процентов в гэх и мосэнерго. Это черным по белому в отчетности рсбу. Сумма, сопоставимая с чп. На таком поведении менеджмента будет ли рост

Саша Пушкин, там кредит на рыночных условиях абсолютно

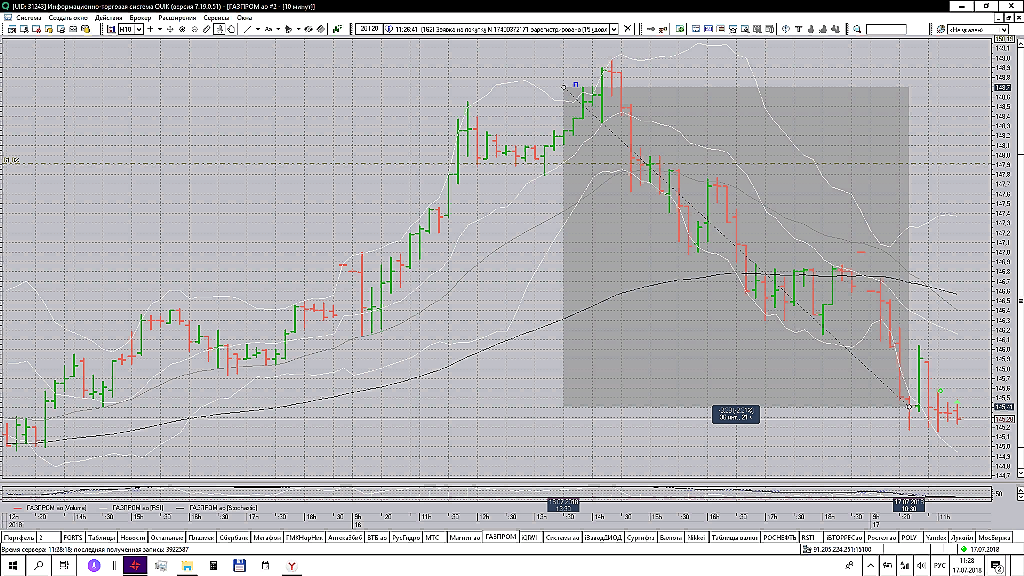

Завтра шорт цель 2.3%

Юрий Бабенко, почему?

«Бриллиант – это не айфон, который устареет через полтора года»

Гендиректор Ассоциации производителей алмазов (DPA) Жан-Марк Либеррер рассказывает, как привить поколению миллениалов вкус к бриллиантам, где и почему на них высокий спрос

www.vedomosti.ru/business/characters/2018/07/10/775130-brilliant

Ооооо акции растут на новостях по облигациям

Стэфан Геращенко, так а сколько составляет надбавка к тарифу? А ну в принципе из этих данных можно рассчитать, если соотнести мощность дам с общим объемом мощности

ДПМ ТГК-1: как посчитать надбавку за новую мощность?

У меня есть вопрос тем, кто глубоко в теме.

Хочу оценить количественно, сколько надбавки ТГК-1 получает по новым объектам генерации, построенным в рамках ДПМ?

Для чего? Для того, чтобы понять, как будет снижаться выручка после окончания действия программы ДПМ по этим объектам.

Помогите плиз кто в теме. Спасибо!

читать дальше на смартлабе

Тимофей Мартынов, кажется данные где то были в годовом отчёте. Мне помнится, что это больше 6 ярдов, но надо уточнить.

Стэфан Геращенко, да я читал годовой отчет, но что-то не нашёл явно. может пропустил просто:(