Сегодня заседание ЦБ по ставкам.

Какие прогнозы?:)

Тимофей Мартынов, думаю оставят без изменения. Повышение НДС, рост цен на бензин, плохие прогнозы по урожаю, повышение ставок ФРС никак не способствуют снижению.

Сегодня заседание ЦБ по ставкам.

Какие прогнозы?:)

Блин, прикол конечно. У этого завода даже логотипа нет)

Нашел какой-то советский значок только

Andrei Samoryadov, опа! А убыток отражают по факту закрытия сделки? Тогда точно не будет дивов дополнительно

Биотехнолог, не понял

Ограничить всем 1 постом?

Этого нельзя сделать

Ещё раз спрашиваю: кто вас бесит?))

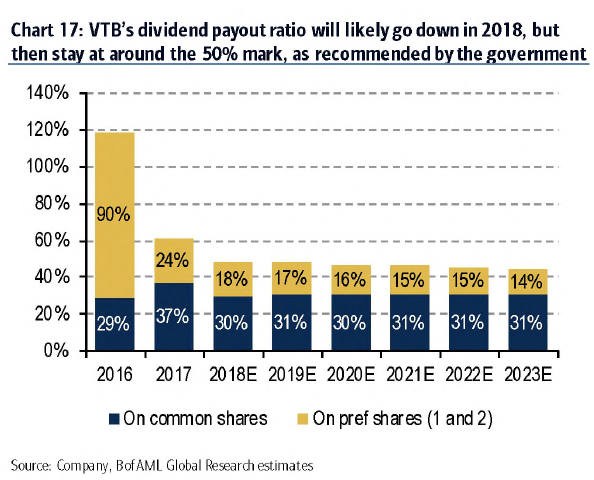

Аналитики BofA Merrill Lynch:

Достаточность базового капитала составляет 6,5% по 1 кв 2018.

Низкий капитал и неустойчивая прибыль угрожают стабильности будущих дивов ВТБ.

Прогноз среднегодового темпа роста дивов ВТБ всего 7% против 20% у Сбера

Тимофей Мартынов, Наш ответ Чемберлену будет будет в виде «допки» и дивы раздадут вновь кто сидит от уровней 0,14-0,052… и капитализацию повысят!!!

Дима, ага, стопудово

Ещё одну допку бахнут как пить дать чтобы побольше акций магнита купить

Аналитики BofA Merrill Lynch считают, что дивиденды Сбера будут расти следующие 2 года на 20%.

Дивдоходность акций Сбера 2019 составит 8,5% в 2019 и 10,2% в 2020.

А по итогам этого года возможна экстра-доходность из-за продажи турецкого Дениз Банка 6,5%->10,4%

Тимофей, сделай ограничение по топикам от одного человека в день. Народ задолбал уже спамить

Биотехнолог, например кто?

Черт, наплодили чего-то веток по бинбанку)

Невооруженным глазом видно, что прогнозная див. доходность по итогам 2018 года, у акций ВТБ лучше чем у акций Сбербанк.

ВТБ

12 960 541 337 338 обыкн. акций moex.com/s909

Прибыль ВТБ по мсфо 2017г: 120,100 млрд руб.

а) Общая сумма направленная на дивиденды за 2017г. по обычке и префам 73,516 млрд руб => 61,2% прибыли мсфо.

в) Из общей суммы направленной на дивиденды 73,516 млрд руб, на дивиденды по обычке направили 44,759 млрд руб => 56,8%. Дивы за 2017г: 0,00345349 рубля на одну обыкновенную акцию

Прогноз:

Прибыль мсфо 2018г: 170,000 млрд руб.

Дивиденды ВТБ за 2018г:

На дивиденды (обычка + префа) направят 104 млрд руб

На дивиденды по обычке направят 59,072 млрд руб

(104 млрд руб * 0,568) :12 960 541 337 338 акций = 0,0045578 руб

(0,0045578 * 100): 0,04510 руб текущая = 10,10% див доход об. ==========================================

Сбербанк

22 586 948 000 общее количество акций moex.com/s909

Прибыль мсфо 2017г: 747,7 млрд руб

На дивы направили 36,4% от прибыли мсфо

Дивы за 2017г: 12 руб

Прогноз:

Прибыль мсфо 2018г: 900 млрд руб

Дивиденды за 2018г:

(900 млрд руб * 0,363): 22 586 948 000 акций = 14 руб 50 коп.

(14,5 руб * 100): 215,5 руб текущая = 6,73% див доход обычка.

(14,5 руб * 100): 191 руб текущая = 7,59% див доход преф.

Аналитики BofA Merrill Lynch:

Достаточность базового капитала составляет 6,5% по 1 кв 2018.

Низкий капитал и неустойчивая прибыль угрожают стабильности будущих дивов ВТБ.

Прогноз среднегодового темпа роста дивов ВТБ всего 7% против 20% у Сбера

Электромонтёр, а что значит «отмена договоров последней мили»?

Тимофей, сделай ограничение по топикам от одного человека в день. Народ задолбал уже спамить

Биотехнолог, например кто?

Alex64, спасибо за компетентное мнение!

Для протека это плохая новость?

Что такое СТМ?

Магнит покупает Сиа у своего нового акционера

ВТБшник:

Магнит:

- Продажа СИА якобы не связана со сделкой ВТБ-Марафон

- ВТБ не финансирует новую сделку

Аптечники говорят:

- мы хотим завоевать аптечную розницу, для масштабирования нужна своя дистрибуция

А вот руководство «Магнита» в ходе конференц-звонка уверяло, что сеть аптек невозможно выстроить без собственного дистрибьютора и что партнер не станет доставлять продукцию под собственной торговой маркой ретейлера

- аптечные сети никогда не работают с 1 дистрибутером

- рентабельность фарм-дистрибуторов всего 1-1,5%

Prosperity:Аптечный рынок перегрет: много игроков, мало кто зарабатывает.

Если за 1% оптовики привезут все что надо, то зачем его покупать?

Очевидной логики в такой сделке не прослеживается, у «Магнита» есть проблемы в основном бизнесе, компании надо восстанавливать рост, выстраивать команду менеджеров.

Мы будем просить совет директоров отнестись максимально серьезно к нашим опасениям.

Мои выводы:

- ВТБ либо «попросили» это сделать, либо они на самом деле считают, что это им выгодно

- у ВТБ ж остается пакет Магнита на 70-80 млрд руб, гасится «плохой долг» Сиа 5,5 млрд руб.

- Еще интересно, сколько денег ВТБ выдал Марафону на покупку Магнита и под какой %!

- Не ясна сумма сделки приобретения Сиа (1-6 млрд руб)

- В результате сделки Магнит потратит до 5 млрд кэша и увеличит долг ещё на 10 млрд, за счет консолидации долга СИА групп. Эти 5 млрд уйдут в Сиа, а Сиа их передаст в ВТБ в счет оплаты долга перед ВТБ.

- Получается, что Марафон обменял едва живую контору «Сиа груп» на акции Магнита.

- Не ясно, почему сделка пройдет, ведь акционеры могут проголосовать против неё?

mozgovik.com исследования рынков.

Стратегическое решение! По ОГК-2 будет решаться вопрос на собрании акционеров:

www.e-disclosure.ru/portal/event.aspx?EventId=xeeT6kG5IUuhY6VCF5q5XA-B-B

8) О передаче полномочий единоличного исполнительного органа Общества управляющей организации.

Т.е., тоже самое, что было пару лет назад в Мосэнерго

Павел, чем это чревато?

Стратегическое решение! По ОГК-2 будет решаться вопрос на собрании акционеров:

www.e-disclosure.ru/portal/event.aspx?EventId=xeeT6kG5IUuhY6VCF5q5XA-B-B

8) О передаче полномочий единоличного исполнительного органа Общества управляющей организации.

Т.е., тоже самое, что было пару лет назад в Мосэнерго

Павел, чем это чревато?

Тимофей, а что Вы этим сказать то хотели?)

Михаил Коробов, есть такое мнение:

Ключевая цитата под картинкой

Объясняет почему весь мусор в рф дефолтит 100 проц

Неизбежно всегда. Они воспринимают долг как капитал. Изначально никто не собирается ничего возвращать

{kind=link}