НЛМК отчет

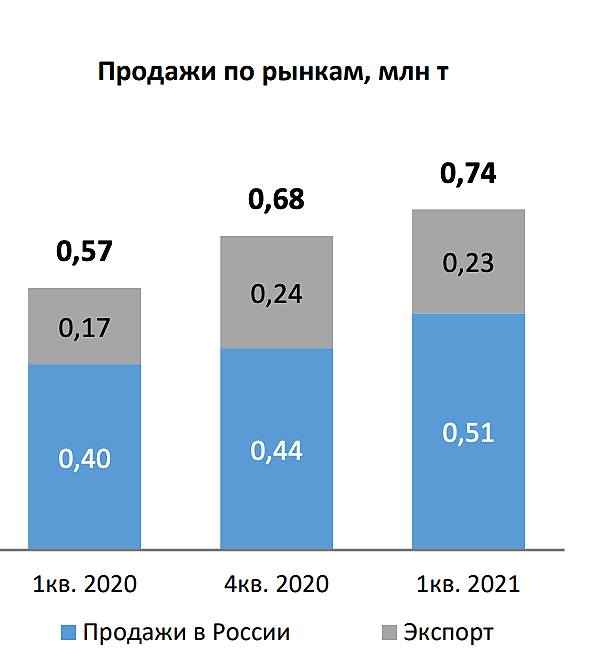

Продажи на «домашних» рынках выросли на 4% кв/кв (-10% г/г) до 2,7 млн т

Продажи на экспортных рынках снизились на 21% кв/кв до 1,2 млн т (-12% г/г).

Рынки продаж: реализация стали на российском рынке достигла 0,5 млн т (+17% кв/кв; +27% г/г) в связи с

пополнением запасов арматуры крупными трейдерами на фоне ожиданий по дальнейшему росту

спроса. Доля продаж в России составила 69% (+5 п.п. кв/кв; -2 п.п. г/г). Экспортные продажи составили

0,2 млн т.

Экспорт упал, но продажи в РФ сильные, для ММК это очень хорошо. Так как традиционно считается, что экспортно ориентированные компании лучше

Сортовой прокат

B и по плоскому прокату 50% это слябы и от этого только 40% пошло на внутренний рынок

Константин Лебедев, то что плохо — тебе хорошо. потому как в лонгах сидишь.Тут главное вовремя спрыгнуть, когда полетит вниз с исторических хаев вся эта памп-энд-дамп компания

Валерий, а когда то ты сам дампил ммк