комментарии Коммунизму не бывать! на форуме

-

ЧИСТАЯ ПРИБЫЛЬ НМТП ПО РСБУ В 2020 ГОДУ УПАЛА В 25 РАЗ, ДО 2,3 МЛРД РУБ — КОМПАНИЯ

ЧИСТАЯ ПРИБЫЛЬ НМТП ПО РСБУ В 2020 ГОДУ УПАЛА В 25 РАЗ, ДО 2,3 МЛРД РУБ — КОМПАНИЯ Российская пилотная сеть 5G сумела достичь рекордной скорости 4 Гбит/с – МТС

Российская пилотная сеть 5G сумела достичь рекордной скорости 4 Гбит/с – МТС

«Тесты осуществлялась в indoor-режиме в лаборатории МТС в миллиметровом диапазоне 24,25-27,5 ГГц (n258), единственном на сегодня разрешенном 5G-диапазоне в России, который также будет использоваться в Европе. Тестирование проводилось на оборудовании Ericsson Radio System», — говорится в сообщении.

Ну что плохие новости отыграны. .?

Теперь снова рост. .?

Тира, суть не в новостях а в неопределенности, поэтому кукл ловко пробивает низы каналов и ведет себя несколько нагло

znak, все физики в лонгах. юрики шортят. вопрос у кого скорее кончатся бумажки? Не продавайте свои акции и не будет дальнейшего падения, ибо неоткуда будет взять куклу шортов

Валерий, если мы не будем продавать свои бумажки, кто тебе в тазик нальет по 14 тыров?

Что о санкц й не видать. Походу Байден обманул всех и санкицй не будет

Имя Фамилия, и это очень плохонаши вожди со всех утюгов уверяют народ, что санкции нам идут на пользу и от санкций мы только богатеем и крепчаем. Одно не пойму, если байден маразматик, как тут все говорят, как он догадался, что если санкции не вводить или вводить смешные, то нам от этого станет плохо?

опять падаем(((

Николай, что значит опять? не опять, а сноваСанкций не будет можно покупать!!!

Имя Фамилия, наоборот, если санкций не будет, то нечего и покупать. все руководство говорит, что санкции нам приносят только пользу, мы от них богатеем, поэтому они и стараются навлечь их на нашу голову как можно больше-больше санкций -больше пользы

780 цель шортунов

Валерий,

Как считали?

Игорь, 3 волна

Валерий,

все может быть! ) поставлю на 800, посмотрю )

Игорь, валера тот еще предсказатель, все его прогнозы ведут к убыткам

Инвестиции каждый день

#инвестиции #каждый #день

Сегодня в мой портфель отправится #МТС.

Бумага немного просела.

Суммарный дивиденд в 21г составит чуть меньше 10%.

Вполне неплохо)

#MTSS — купил 10 акций по 315.6

Мой портфель:

smart-lab.ru/mobile/portfolio/Ildar102/48643/

Авто-репост. Читать в блоге >>>

Ара Аткатов, 10 акций это один лот- около 3000 р а комиссия за сделку и накладные расходы посчитал?, минус подоходный, дивидендов 256 р- бохаато, да еще за10 акций газпрома рублей 80 дадут, старость обеспеченаОго! Сегодня Норникель — самый комментируемый эмитент дня!

Тимофей Мартынов, обкомментировались, каждый хочет внести свою лепту, или соломинку, которая сломает спину верблюда

а че счета ничьи не блокируют? или это не считается пампом?

Олег Романцев, кто должен блокировать сам и играется в них😂ставим тазик на 14 000. ждем отмены дивов и слива, а пока попкорн

Валерий, ты в прошлом году тазик на 8300 ставил, много купил?

Продление сроков ввода в эксплуатацию затопленных рудников уведет акции Норникеля к 18000 рублям — ИФК Солид

«Интеррос» Владимира Потанина, один из основных акционеров «Норникеля», предлагает снизить дивиденды за 2020 год и пересмотреть дивидендную политику компании до истечения срока акционерного соглашения в 2023 году, сообщил РИА Новости представитель «Интерроса».

Для нас высказывания главы «Интерроса» были в целом ожидаемыми. С учетом аварий на ГМК следовало ожидать пересмотра или переноса финальных дивидендов «Норникеля».«Интеррос» предлагает выплатить итоговые дивиденды в размере 50-60% от свободного денежного потока. По нашим расчетам, суммарная выплата будет на уровне 1500 рублей, т.е. итоговые дивиденды на уровне 890 рублей.

В следующие годы, когда ГМК будет увеличивать капитальные вложения, дивидендные выплаты могут упасть до 1100 рублей. Исходя из этого фактора, а также учитывая возможное продление сроков ввода в эксплуатацию затопленных рудников, мы считаем, что акции могут снизится к 18000 рублям.

Донецкий Дмитрий

ИФК «Солид»

Авто-репост. Читать в блоге >>>

stanislava, хорошо видно, что ударили по нижней границе дневного канала

( смотри дневной график ) и если ее пробъем, то дела будут не очень

znak, на кой с ботом общаться, он не услышит тебя Отключение газа является эффективным способом повышения платежной дисциплины — эксперт

Отключение газа является эффективным способом повышения платежной дисциплины — эксперт

Ранее в марте «Газпром межрегионгаз» сообщал, что задолженность потребителей природного газа в 2020 году составила почти 180 миллиардов рублей, что на 2,4% больше показателя прошлого года. Компания отмечала, что основная часть общего долга, росту которого способствовал мораторий на начисление пени за коммунальные услуги, сформирована физическими лицами. Так, долги населения перед поставщиком газа выросли на 7%, превысив 80 миллиардов рублей.

«Интеррос» предлагает выплатить итоговые дивиденды в размере 50-60% от свободного денежного потока. По нашим расчетам, суммарная выплата будет на уровне 1500 рублей, т.е. итоговые дивиденды на уровне 890 рублей

В следующие годы, когда ГМК будет увеличивать капитальные вложения, дивидендные выплаты могут упасть до 1100 рублей. Исходя из этого фактора, а также учитывая возможное продление сроков ввода в эксплуатацию затопленных рудников, мы считаем, что акции могут снизится к 18000 рублям.

Донецкий Дмитрий

аналитик

ИФК «Солид»

www.finam.ru/analysis/marketnews/prodlenie-srokov-vvoda-v-ekspluataciyu-zatoplennyx-rudnikov-uvedet-akcii-nornikelya-k-18000-rublyam-20210324-13000/менеджмент распродает акции мтс, видимо что-то знают не хорошее либо санкций испугались

Валерий, либо ты с плечами опять купил и пока не словишь маржинколю так и будет падать

Фиксируем прибыль после вчерашнего роста. Волатильность связана с ожиданием отчётности, которая будет завтра

Алексей Иванович, падает на предложении потанина уменьшить дивиденды гмк, русал также на этом падает Выручка «Обуви России» в феврале составила 551 млн руб, снизившись на 32,4% с января

Выручка «Обуви России» в феврале составила 551 млн руб, снизившись на 32,4% с января

«Валовая стоимость товаров (GMV) OR Group в феврале 2021 года составила 893 миллиона рублей. Неаудированная выручка за февраль 2021 года составила 551 миллион рублей», — говорится в релизе.пишет

t.me/investcom0/1600

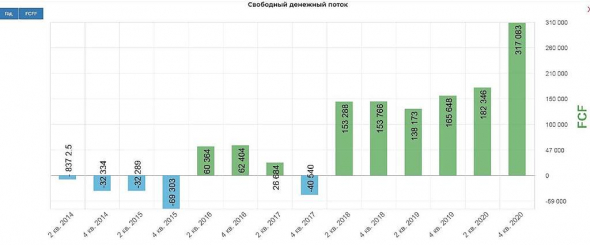

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, как так? 10% у сбера? цена сбера счас 285 р, то есть дивы 28,5 р?насколько я слышал там менее 20 р предложили

drbv, прошлый раз Сбер платил 18,7 руб. на акцию, если не ошибаюсь, это было 8,45% дивдоходности, в этом году обещали дивы еще больше в процентах. Да даже если будет ровно столько же — 8,45%, наверное, проще не заморачиваться и покупать то, что гарантировано выстрелит и закроет дивгэп быстро на хорошем фундаментале, чем это. Лично у меня с ГМК была надежда на рост цен на металлы, рост прибыли и дивов как результат, в противном случае, есть масса альтернатив, тот же Сбер.

Сергей, их бин не понимайт18,7 делим на 285 = 6.5% грязная доходность до вычета ндфл

drbv, так Вы исходите из того, что цена на момент выплаты в октябре тогда была не 285 руб., а ниже. Топ-менеджеры Сбера, как я их понял, обещали увеличить дивы именно в процентах, а не в абсолютных значениях.

Сергей, я исхожу из сегодняшней цены сбера, если сегодня по 285 р купить то никак 10% не выходитвсе остальное от лукавого можно и 20% насчитать если купить дешевле в 3 раза

пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, smart-lab.ru/q/SBER/dividend/

Чтобы купить акции, выберите надежного брокера: