+ ссылки в газпромнефти на годовые отчеты нерабочие, видимо они сайт переделывали, а нельзя ли отчеты хранить на ресурсах смартлаба? это бы избавило бы вас от потери ссылок в будующем.

URL

1 003 1 021 1 175 1 867 1 815

Выручка сургутнефтегаза, 2015-2017 года у вас указана выручка с вычетом экспортной пошлины, в 2018 и 2019 указаны выручка без вычета экспортной пошлиной

Электрон, спасибо исправили.

За 2015 нет данных, Сургут свои отчёты скрыл

1 003 1 021 1 175 1 867 1 815

Поражает как быстро все новостники подтстраиваются под текущие события!

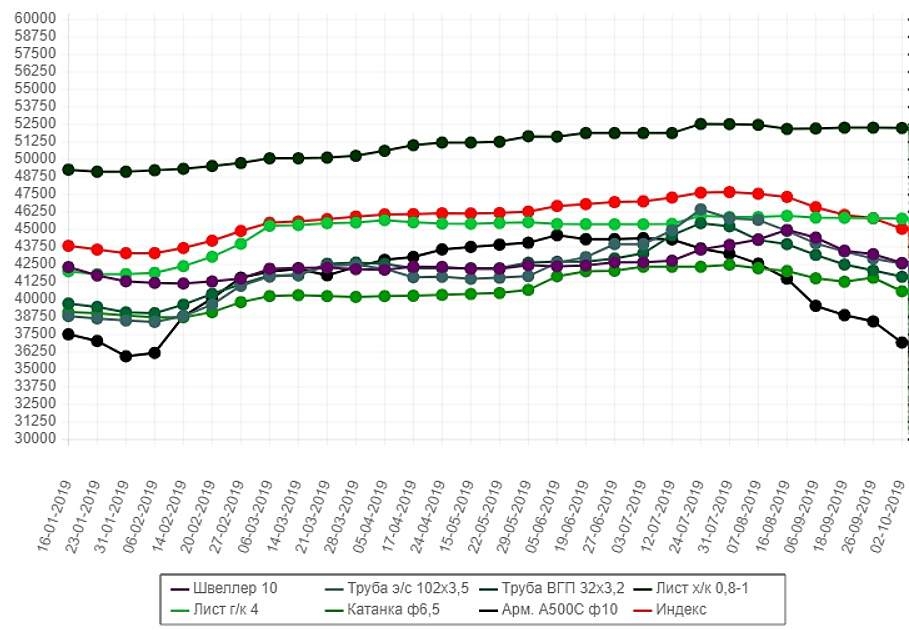

в 4 квартале дивиденды будут ниже из-за сезонного фактора и продолжающегося падения цен на сталь

Где эти продолжающиеся падения то? 10% разницы с 2018 годом — это вот из-за этого Северсталь так сложилась))

Электрон, если так вдуматься, чудно все это — народ хайпит вокруг куда менее надежных акций: нищий аэрофлот, обанкротившийся мечел, бесперспективный втб… А надежные как сталь металлурги с дивдохой 10% видите ли не то. Тут могу только как анекдотный чукча говорил экспедиииция, сказать, разведя руками, это биииржа.

в 4 квартале дивиденды будут ниже из-за сезонного фактора и продолжающегося падения цен на сталь

Здравствуйте, сегодня хотел бы с вами обсудить тему несостоятельности(на мой субъективный взгляд) применения анализа на основе мультипликаторов на примере Норникеля. Итак пройдёмся по основным мультипликаторам:

P/E — или Капитализация компании/прибыль — бессмысленность этого мультипликатора на примере Норникеля:

Вступление:

Здравствуйте. Уровень аналитика начинающий, врядли вы тут увидите глубокий анализ эмитента, но надеюсь данная статья хоть чем то будет полезна. Статья написана с целью получения опыта и знаний, а так же осознание пробелов в своих знаниях, через взгляды читателей смартлаба. Данный анализ не относится ни к ТА ни к ФА(в том понимание что не будет сравнение мультипликаторов), целью данного анализа является выявление факторов роста/падения акции.

Динамика основных финансовых показателей:

Рассмотрим подробный состав выручки: