11839 млн — прибыль от переоценки бумаг Интер РАО, находящихся на балансе — это же чисто «бумажная» прибыль?

Лыжник, да, она из дивбазы будет убрана.

11839 млн — прибыль от переоценки бумаг Интер РАО, находящихся на балансе — это же чисто «бумажная» прибыль?

Опять-таки, пока в отчете не видно чего-то драматического.

Падение видимо связано с тем, что были какие-то завышенные ожидания

Тимофей Мартынов, весь драматизм произошел в 4-м квартале.

9 м18 9 м17

64321 60904 5,6% (выручка от передачи)

52540 49873 5,3% (себестоимость передачи)

11781 11031 6,8% (маржа)

18 год 17 год

88852,6 83680,3 6,2%

74088,2 67728,3 9,4%

14764,4 15952 -7,4%

4к18 4к17

24531,6 22776,3 7,7%

21548,2 17855,3 20,7%

2983,4 4921 -39,4%

Многие видели отличный отчет за 9 месяцев и они мысленно делали экстраполяцию на 4-й квартал.

И не угадали.

В 4-м квартале при росте выручки от передачи э/э на 7,7% себестоимость передачи выросла на 20,7%

Вот это и есть нежданчик.

Опять-таки, пока в отчете не видно чего-то драматического.

Падение видимо связано с тем, что были какие-то завышенные ожидания

Тимофей Мартынов, весь драматизм произошел в 4-м квартале.

9 м18 9 м17

64321 60904 5,6% (выручка от передачи)

52540 49873 5,3% (себестоимость передачи)

11781 11031 6,8% (маржа)

18 год 17 год

88852,6 83680,3 6,2%

74088,2 67728,3 9,4%

14764,4 15952 -7,4%

4к18 4к17

24531,6 22776,3 7,7%

21548,2 17855,3 20,7%

2983,4 4921 -39,4%

Многие видели отличный отчет за 9 месяцев и они мысленно делали экстраполяцию на 4-й квартал.

И не угадали.

В 4-м квартале при росте выручки от передачи э/э на 7,7% себестоимость передачи выросла на 20,7%

Вот это и есть нежданчик.

Больше всего напрягает рост «прочих затрат» на 3,7 млрд.

Жаль, что в отчете РСБУ нет расшифровки этих затрат.

При текущей дивидендной доходности около 12% цену ещё могут разогнать до 0,11-0,12. Но, это нужно будет ждать как минимум до отчета по МСФО.

А до отчета МСФО нервные спекулянты могут ещё свозить ниже 10 копеек.

Ведь я себе устанавливал правило: выходить из акции за 1-2 дня до отчёта!!!

Я нарушил это правило. И получил по башке от рынка.

За 9 месяцев кстати по МСФО было все шикарно. Намного лучше, чем по РСБУ.

smart-lab.ru/blog/news/506467.php

Напоминаю тем, кто забыл или не знал: 22 ноября на отчете МСФО акции Волги полетели вверх на несколько процентов.

Короче, те, кто «застрял» в акциях МРСК Волги, можете ждать МСФО. Там финансовая картинка будет получше.

В МРСК Волги:

услуги по передаче электроэнергии

Выручка 62591,7/58394,9 = 1,072 Рост на 7,2%

себестоимость 56368,8/51215,6 = 1,10 Рост на 10%

В МРСК Сибири:

Выручка 51364/50835 = 1,01 Рост на 1%

себестоимость 43572,8/42209,9 = 1,032 Рост на 3,2%

Это означает, что у двух сетевых компаний в разных регионах в одно и то же время затраты по основному виду деятельности растут быстрее, чем выручка.

Маржинальность основного вида деятельность снизилась.

Могу предположить, что у МРСК ЦП возможна такая же тенденция.

Может быть из-за этого её сегодня лили за компанию с Волгой?

P.S. Вот я и посмотрел на самую крупную статью.

У них в несколько раз выросли коммерческие расходы.

Было 45 млн., стало 238 млн.

В общей сумме затрат доля не большая. Но, просто интересно.

Может быть, просто изменилась политика отнесения затрат по статьям бух.отчета.

Например, зарплата в управленческих расходах была 2 млрд, стала 2,04 млрд.

Т.е. практически не изменилась. Кого-то в офисе перевели в коммерческий отдел. И их зарплату отнесли на коммерческие расходы.

Так, все, я отчет дочитал. Пошел смотреть МРСК Сибири. Ее кто-то разогнал неслабо и держит.

Увидимся тут smart-lab.ru/chat/?x=2024

Кстати можно сделать так #МРСК Сибири

Для этого в чате надо поставить знак # и начать набирать название компании

На форуме сделать такую фишку?

Тимофей Мартынов, вы разобрали отчет по косточкам. Даже не знаю, что и добавить.

Больше всего напрягает рост «прочих затрат» на 3,7 млрд.

Жаль, что в отчете РСБУ нет расшифровки этих затрат.

А это очень важно.

Интересно было бы узнать, это проблема возникла в отдельно взятом МРСК или это системная проблема, одинаковая для всех остальных сетевых компаний.

Ведь сегодня сливали ещё ЛенПреф, МРСК ЦП и МРСК Урала.

Кстати, я живу в Красноярске. И иногда на автобусе проезжаю мимо головного офиса МРСК Сибири. У меня даже была мысль купить их акции и сходить на ГОСА.

Но, по 16 копеек уже не куплю. Пока что это неоправданно завышенная цена.

Что случилось? Почему так льют? Новостей не вижу

Andrei Samoryadov, льют спекулянты из-за плохого годового отчета в МРСК Волги. Льют в том числе МРСК ЦП.

Что случилось? Почему так льют? Новостей не вижу

Andrei Samoryadov, льют спекулянты из-за плохого годового отчета в МРСК Волги. Льют в том числе МРСК ЦП.

Ватник, твою любимую (или нелюбимую?) акцию Ленэнерго Преф сливают в хлам.

Акции Новатека нужно было покупать год назад. Ну или хотя бы в июне-июле 2018 г.

А вот сейчас не знаю. Акции уже несколько месяцев ходят в боковике в коридоре от 1050 до 1150. Если покупать для краткосрочных спекуляций, то только на нижней границе коридора.

P/E высокая, ДД низкая. Но, поскольку это акция роста, то инвесторов, которые верят в рост, это не смущает.

Чистая прибыль выросла на 32% год к году. Но, так ведь и цена акций выросла в 1,5 раза с февраля прошлого года. Значит этот рост прибыли уже заложен в цене акций.

И на момент отчета цена акций только закрыла небольшую просадку, которая была за несколько дней до отчета. И продолжает находиться внутри канала.

С сентября 2018 года я уже боялся влезать в акции Новатека, потому что при таких мультипликаторах и такой ДД я видел в этом пузырь, который может сдуться. А когда акции падали до 1050 в моменте, я не был уверен, что их следует подбирать. Потому что они могли сходить и на 1000 и на 950 р.

Есть дальнейшие перспективы роста компании?

Кстати, я ещё обратил внимание, что у них на сайте в разделе «Дивиденды» нет информации о фактически выплаченных дивидендах за 2017-й год. Что тоже вводит в заблуждение. Можно подумать, что они целый год не платили дивиденды, если не ковыряться в отчетности, а просто посмотреть информацию на сайте.

Такое ощущение, что в руководстве сидят «технари» старой закалки, которые понятия не имеют, что такое интернет и зачем он нужен. И не следят за состоянием сайта. Информация на сайтах таких предприятий часто бывает не актуальная, т.к. её обновляют от случая к случаю, когда кто-нибудь пнёт сисадмина. А не на регулярной основе.

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

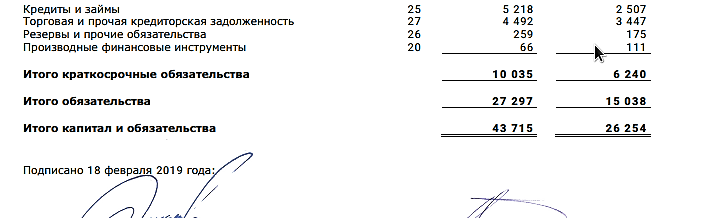

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

Если направят 50% ЧП на дивиденды, дивы могут быть ~30р на акцию.

РоманП., «Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Это 15 руб на акцию. ДД 15/214 = 7%. Не густо. Поэтому и нет ажиотажа среди спекулянтов.

Это не дивидендная фишка.

Если в 2019 году вырастут производственные и финансовые показатели, то тогда можно считать это акцией роста.

Тогда возможен рост котировок.

Некоторые аналитики (например, Invest Herous) ждут 250 руб. Еще с лета прошлого года ждут.

При такой высокой величине мультипликатора P/E капитализация Яндекса — это финансовый пузырь. При любом шухере цена может резко полететь вниз. Такое уже было 18-19 октября.

Котировки держатся только на вере долгосрочных инвесторов в то, что бизнес Яндекса будет всегда расти бешеными темпами. И этот будущий рост заложен в котировках.

Как только появятся какие-то признаки остановки этого роста, стоимость акции может упасть в разы.