23000 сегодня сделает..?

Тира, По анализу корзины и в сравнении с предыдущими котировками то ДА!!!

Виктор Ч., Но смотря на АDR, то НЕТ!!! Кто то за бугром скидывает депозитарные расписки.

23000 сегодня сделает..?

Тира, По анализу корзины и в сравнении с предыдущими котировками то ДА!!!

23000 сегодня сделает..?

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Пилат, Здравствуйте! А можно как то с Вами в личке связаться? Извините за наглость. И за ранее спасибо!

Виктор Ч., так уже связались вроде!

ИНТЕРФАКС — Сокращение спроса и снижение цен на палладий вызовет падение выручки «Норильского никеля» (MOEX: GMKN) во II полугодии 2021г, отмечается в обзоре «Уралсиба» (MOEX: USBN).

«Норникель» пересмотрел оценку дефицита палладия на текущий и следующий год ввиду проблем в автопроме. Как рассказал агентству Bloomberg вице-президент компании Антон Берлин, глобальное ограничение доступности полупроводников негативно отражается на спросе на остальные компоненты автопрома, который остается ключевым сектором для производителей металлов платиновой группы.

Соответственно, оценка дефицита палладия в нынешнем году уменьшилась до 200-300 тыс. унций, указывается в обзоре «Уралсиба». Прежняя оценка на 2021г составляла 400-500 тыс. унций. В 2022г разрыв между спросом и предложением может остаться на уровне 300 тыс. унций, что в 2,3 раза меньше прежней оценки. Падение спроса на платиноиды, вызванное сокращением производства в автосекторе, негативно отразилось на ценах на металлы. По мнению Берлина, сохраняющаяся на исторически высоком уровне премия палладия к платине способствует некоторому замещению палладия платиной. Этот процесс может затронуть до 300 тыс. унций в год, что, наряду с нехваткой чипов, способно даже сбалансировать рынок.

«Цена палладия уже сократилась с $3000/унция в мае до текущих около $2000/унция, что соответствует уровням начала второго полугодия 2020г. Поскольку продажи палладия в структуре выручки „Норникеля“ составляли 43% в первом полугодии 2021г, то падение цен палладия негативно скажется на финансовых результатах компании за второе полугодие», — отмечает аналитик Константин Чернышев.

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Кстати, подскажите, пожалуйста, где торгуются металлы, которые формируют корзину товаров Норникеля? Хочу дневные OHLC по ним! Уж больно интересно посмотреть корреляцию между ними и котировкой НорНикеля!

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Пилат, Вы правы — рыночные законы ни кто не отменял! Однако производственные показатели в основном влияют на размер дивов, то цена акции — это многофакторная составляющая — где конечно первично цена на металлы. Я наблюдал как цена акции ходит за ценой палладия, иногда отклоняется, но не намного из наложения других факторов.

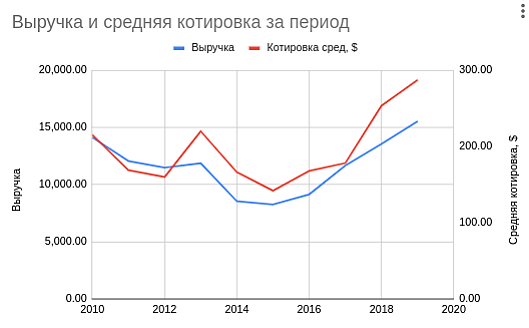

Виктор Ч., цена акции (в долларах) ходит за выручкой.

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Пилат, Вы правы — рыночные законы ни кто не отменял! Однако производственные показатели в основном влияют на размер дивов, то цена акции — это многофакторная составляющая — где конечно первично цена на металлы. Я наблюдал как цена акции ходит за ценой палладия, иногда отклоняется, но не намного из наложения других факторов.

Виктор Ч.,

у Норникеля выручка на:

20% от меди

20% от никеля

40% палладий

5% платина

Отчасти вы правы, что норникель ходит за палладием. но и другой цветмет тоже надо посматривать

Аналитег ЗаМКАДа, Я согласен, что корзина должна смотреться в купе! Однако с реализацией металлов в различных производственных отраслях, например, палладия — крайне ограничен. Если падение спроса накладывается и на снижение цены из -за профицита — это металл опаснее любого металла данной корзины. Очень сложная акция. Сложные прогнозы. Методы интерпретации и интерполяции — как делают многие прогнозисты и пропагандисты, здесь не работают. Есть еще политическая составная, отношение партнёров, прочие противоречия — это все делает акцию не предсказуемой. Но данное предприятие (ГМК) и его продукция, это России. Жаль, что это наше правительство не понимает. Эти продукты могли бы быть хорошим залоговым активом Государства на международной арене.

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Пилат, Вы правы — рыночные законы ни кто не отменял! Однако производственные показатели в основном влияют на размер дивов, то цена акции — это многофакторная составляющая — где конечно первично цена на металлы. Я наблюдал как цена акции ходит за ценой палладия, иногда отклоняется, но не намного из наложения других факторов.

Виктор Ч.,

у Норникеля выручка на:

20% от меди

20% от никеля

40% палладий

5% платина

Отчасти вы правы, что норникель ходит за палладием. но и другой цветмет тоже надо посматривать

По логике и анализу предшествующих дней (цен на металлы), акция сейчас должна стоить 22800 минимум

Виктор Ч., бумага в текущий момент времени стоит ровно столько, сколько за нее дают. Меня сейчас больше производственный отчет интересует за 3 квартал и за 2 полугодие — выполнятся ли заявленные ранее производственные планы.

Бумага чуть не дошла мартовской поддержки 21200 и резко отскочила вверх. На сильном отскоке вошла в долгосрочный восходящий канал. Все индикаторы на днях развернулись вверх. Быкам нельзя сдавать 22300. Выше сопр. 22700, 23500 и сильное 23960. После этого рост.

Причина падения цены на акции норки, по всей видимости кроется, в противоречиях Русала (дерипаска) и Поти. Русал последовательно требует выполнение дивидендных обязательств от компании, Потанин наоборот всегда требует пересмотра дивидендной политики, с акцентом на вложение прибыли в развитие компании. Так вот и на тебе от Поти Русалу и цены на акции и прибыль соответственно. Просматривая и мониторя функционал акции (цены на металл) обнаруживается, что при росте этих цен или падении их, акции норки как падали, так и падают по карусели. Все это кому то выгодно… Сплошные манипуляции во время торгов да и вокруг этой компании. Это типичное мошенничество. Честным людям, верящим в непоколебимость законов и этики, с этой компанией наверное не по пути. Поэтому почти все зарубежные фонды и инвесторы вывели свои активы с этой ямы…

Виктор Ч., не, здесь цены на палладий давят и всё.

TAUREN, А когда эта цена росла — почему акция не реагировала и продолжала падать???

Виктор Ч., роста еще как. Вои был палладий дорогой и цена была 28000 за бумагу.

Причина падения цены на акции норки, по всей видимости кроется, в противоречиях Русала (дерипаска) и Поти. Русал последовательно требует выполнение дивидендных обязательств от компании, Потанин наоборот всегда требует пересмотра дивидендной политики, с акцентом на вложение прибыли в развитие компании. Так вот и на тебе от Поти Русалу и цены на акции и прибыль соответственно. Просматривая и мониторя функционал акции (цены на металл) обнаруживается, что при росте этих цен или падении их, акции норки как падали, так и падают по карусели. Все это кому то выгодно… Сплошные манипуляции во время торгов да и вокруг этой компании. Это типичное мошенничество. Честным людям, верящим в непоколебимость законов и этики, с этой компанией наверное не по пути. Поэтому почти все зарубежные фонды и инвесторы вывели свои активы с этой ямы…

Виктор Ч., не, здесь цены на палладий давят и всё.

Если сегодня закроемся на 22 240 или выше, то вполне вероятно, что следующая неделя будет зелёной!

Владимир Кисловский, А если сегодня закроемся на 22 239, следующая неделя будет красной?

Виктор Егоров, сейчас торги идут вблизи уровней гэпа, образовавшегося на графике 26-29 марта. Если перекроется это окно, то дальше будет сильное восходящее движение. Если же перекроется вчеражняя свеча, то возможен восходящий тренд или, вероятнее всего, боковик, по аналогии с периодом с 24 июня по 9 июля (там не произошло перекрытия черной свечки).

Инфа на основе книжки Стива Нисона — Японские свечи.

Владимир Кисловский, Или ничего из этого не произойдёт, а упадёт ещё ниже. В итоге получаем следующее:

1. Цена может пойти вверх

2. Цена может пойти вниз

Господа а есть какая-нибудь информация про ближайшие дивиденды? За 9 месяцев будут или как? Дата, размер?

Предполагаю, что некоторые зарубежные инвесторы проявят интерес.

Виктор Ч., так как в 2020. Взяли на лоях по 16000, а через два месяца сдали по 23000. Консервативные здесь уже давно сидят. Почитайте по этой ссылке — там в середине топика есть инфа у кого и сколько. smart-lab.ru/blog/632368.php

«Free float составляет 33,25%, но фактически бумаге мало на рынке. Ее давно пропылесосили вот эти звездные ребята с Уолл-Стрит:

ГМК Норильский Никель – почти как золото?»

Пилат, Спасибо за информацию. Вы как всегда консервативны и правы!!!

Виктор Ч., агрессивным надо быть, когда акции на многолетних минимумах и пошли в рост. При этом большинство ожидает падения «еще в два раза», рост называет «отскоком», ожидая мифического «второго дна». А когда рынки на истхаях и начали снижаться — какая нахрен агрессия, какие плечи. Это я все про средне и долгосрок — внутри дня другая логика. История рынков — это постоянные пики оптимизма и пессимизма. На первых надо агрессивно продавать, как бы жалко не было (а вдруг еще вырастет), а на вторых, на панических распродажах надо агрессивно покупать. Я пришел в 2005 на более сложный рынок, чем сейчас. Тогда дивиденды платили копеечные почти по всем фишкам — 0,5-2 процента при инфляции и депозитах 9-10. Никаких двузначных дивдоходностей от цен текущего года и в помине не было. Поэтому заработать можно было только на колебаниях цены. А сейчас халява. Купил на свои, ушел в минус — да говно вопрос -получу дивы на уровне ставки по депозитам или даже выше. Поэтому психологически терпеть убытки сейчас гораздо проще. Продавать тебя ничто не заставит, если деньги свои и длинные. А вот с большими плечами есть болевой порог и там думать надо — довносить, если есть что, или резать плечи. Но даже если сидеть, то математика дивидендов в твою пользу, если дивжоха превышает проценты по кредитыу. Условно говоря с дивдохой 9 и кредитом под 16 ты платежи по этому кредит дивами не закроешь — нужно будет довносить разницу. Понятно, что я о наших рублевых реалиях. У нерезидентов другие проценты и другая математика.