Вопрос конечно: почему вдруг Сечин задумался о повышении капитализации компании?

Тимофей Мартынов, Года 4 назад была инфа о том, что менеджмент владеет ок. 50% фрифлоута. Да и сам И. Сечин, вроде, на кредит акции покупал. Вполне логичное решение.

Вопрос конечно: почему вдруг Сечин задумался о повышении капитализации компании?

А почему бы не войти в облигации, они сейчас по 87% от номинала. Почему по ним у инвесторов предчувствие дефолта, когда фундаментал хороший?

Vadi Anslon, Так зачем входить в облиги, если может быть дефолт по ним? Акции упадут до 3,2 и взять можно по хорошей цене бумагу, компания не банкрот же…

khornickjaadle,

Так, если по ним дефолт будет — это же не просто так, это уже дорога к банкротству: а если технический дефолт, то ведь через некоторое время тоже выплатят все — и скорее всего быстрее, чем вырастет цена на акции.

Vadi Anslon, Посмотрел годовой отчёт 2016. Там нашёл только один облигационный займ на 1 ярд, сделанный в 2014 году с погашением на 3640-ой день. Выплаты по купонам в районе 50 млн. По-моему, никаких проблем с тех-дефолтом не должно быть. Куда серьёзней валютный кредит на 10 лет, по которому выплачивают в районе 10 млн. евро в год.

khornickjaadle,

Ну, я взял облигаций чуток по 90% от номинала. Напрягают слухи про вывод денег через этот самый валютный кредит через свои структуры, т.е. напрягает нечистоплотность руководства. Да и со строительством новых мощностей у них проблемы — неудачно вошли в покупку оборудования. В общем по 90% взял, а по 87% добавляться пока не хочу — дождусь выплаты купонов.

А почему бы не войти в облигации, они сейчас по 87% от номинала. Почему по ним у инвесторов предчувствие дефолта, когда фундаментал хороший?

Vadi Anslon, Так зачем входить в облиги, если может быть дефолт по ним? Акции упадут до 3,2 и взять можно по хорошей цене бумагу, компания не банкрот же…

khornickjaadle,

Так, если по ним дефолт будет — это же не просто так, это уже дорога к банкротству: а если технический дефолт, то ведь через некоторое время тоже выплатят все — и скорее всего быстрее, чем вырастет цена на акции.

А почему бы не войти в облигации, они сейчас по 87% от номинала. Почему по ним у инвесторов предчувствие дефолта, когда фундаментал хороший?

кто что будет делать в пн в 10:00? )

С этим годом уже всё понятно.

Давайте вот что обсудим.

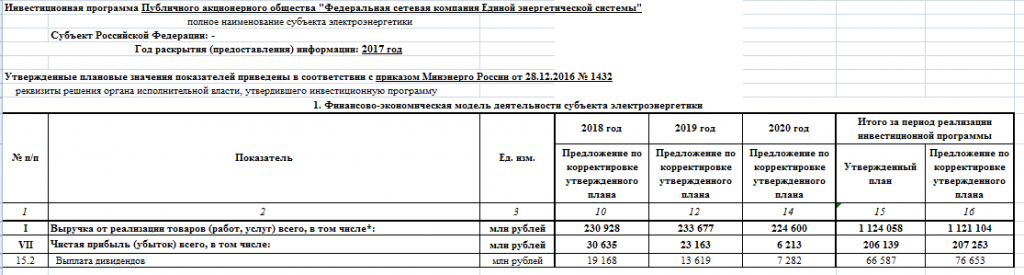

Разбирался с финпланами дочек Россетей. МРСК планируют рост выручки и чистой прибыли. ФСК планирует рост выручки, но сокращение выручки от ТП и падение чистой прибыли, причём резкое.

Инвестпрограмма 2018-2020 — 305 млрд.

Кто-нибудь с этими планами разбирался?

Реальная стоимость одной бумаги — 50 т.р.

Сделал сравнение основных сегментов бизнеса Протека с другими публичными компаниями, работающими в этих сегментах и с предыдущими сделками в фармацевтическом секторе. Результаты намекают на то, что в инвестиционной истории Протека есть upside, так что к ним можно присмотреться:

t.me/intrinsic_value/46

Красный Котельщик — прибыль за 2017 г. по РСБУ уменьшилась на 13%, до 547 млн руб

Красный Котельщик — прибыль за 2017 г. по РСБУ уменьшилась на 13%, до 547 млн руб

отчет