За последние 7 лет Apple потратила 306 млрд долларов на выкуп 2,42 млрд акций (сократили на 35%). Средняя цена выкупа 126,53 долл., что меньше половины последней цены.

PALINDROM, Интересно прочитать лет через 20 новость:«Сегодня Эпл стал первой компанией в истории, которая выкупила все свои акции».

khornickjaadle, Фонды и Баффет не продадут! :-)

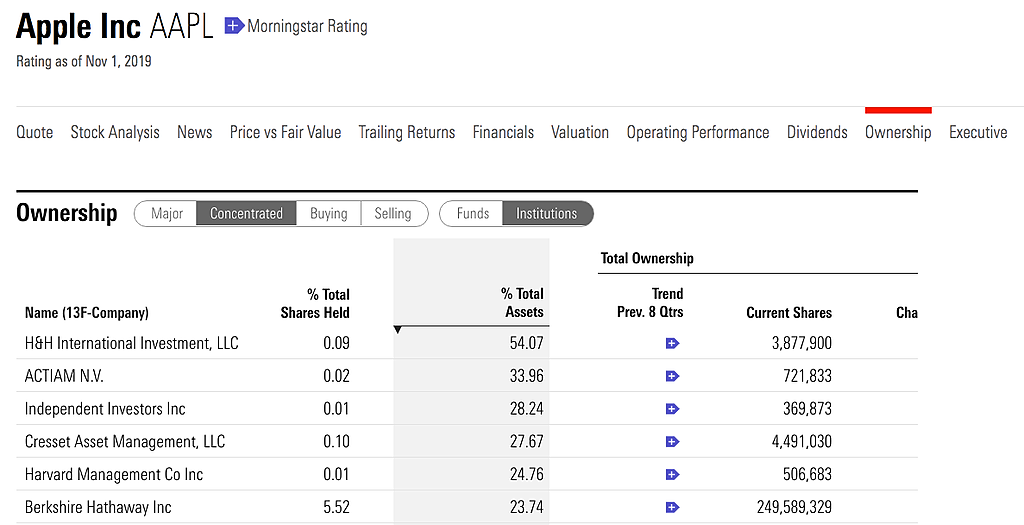

Кстати Баффет очень серьезно вложился в Apple, создав перекос портфеля почти в 24% от активов (без учета кэша). Ваше мнение?

PALINDROM, У. Баффетт верен себе. Эпл высокорентабельная компания, хоть и дорогая. То же самое он проделал с Колой — брал её на 35% портфеля, когда рентабельность капитала у Колы была в районе 30%. Колу он брал выше балансовой цены, дорого. Интересно, а какая рентабельность капитала сейчас у Эпла?

khornickjaadle, ROE более 50%. :-)

PALINDROM, Получается, если правильно понимаю, что выкупая свои акции ЭПЛ уменьшает капитал и растёт его рентабельность?

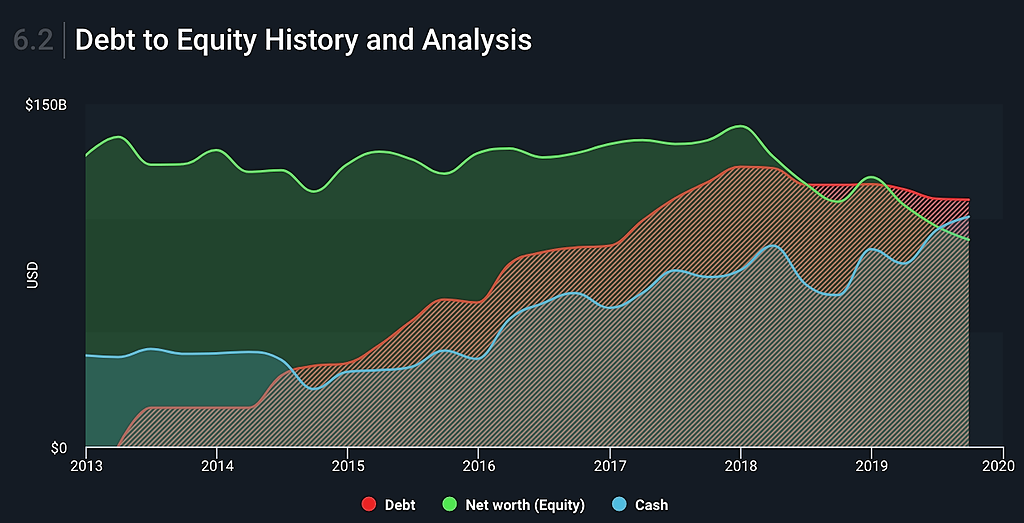

khornickjaadle, Да. Некоторое искажение в такую высокую ROE вносит долг компании.

PALINDROM, Некий баланс сейчас в компании — долг примерно равен кэшу, кэш примерно равен акционерному капиталу, акционерный капитал примерно равен долгу.