комментарии khornickjaadle на форуме

-

В пятницу ТАНЕКО запустил в эксплуатацию установку ЭЛОУ-АВТ-6 по первичной переработке нефти мощностью 6 млн. тонн в год. Возможно, что именно отсюда и будет получать сырьё (нафту) НКНХ на ЭП-600 в объёме примерно 1,1 млн. тонн в год. Другая часть нафты в объёме в районе 0,6 млн. тонн будет поставляться с КГПТО ТАИФ-НК. Итого в сумме 1,7 млн. тонн. Затраты на транспортировку нафты до ЭП-600 будут ничтожными, так как оба поставщика сырья располагаются в непосредственной близости от НКНХ. Источник rupec.ru/news/41959

В пятницу ТАНЕКО запустил в эксплуатацию установку ЭЛОУ-АВТ-6 по первичной переработке нефти мощностью 6 млн. тонн в год. Возможно, что именно отсюда и будет получать сырьё (нафту) НКНХ на ЭП-600 в объёме примерно 1,1 млн. тонн в год. Другая часть нафты в объёме в районе 0,6 млн. тонн будет поставляться с КГПТО ТАИФ-НК. Итого в сумме 1,7 млн. тонн. Затраты на транспортировку нафты до ЭП-600 будут ничтожными, так как оба поставщика сырья располагаются в непосредственной близости от НКНХ. Источник rupec.ru/news/41959

Ещё есть мнения?

Василий Пупкин, У Россетей кэша много, кэш лежит на депозитах и накапливается — это снижает рентабельность бизнеса.Понятно, как вообще эта контора надёжна, смотрю у них не так давно обвал был на графике, что там было за падение?

tonimontana, Если 4 месяца назад обвал — это дивгэп был. 60-70 ярдов рубле чистой прибыли в год только на процентах — нехило…

60-70 ярдов рубле чистой прибыли в год только на процентах — нехило…- Если 1 ярд процентов в год, то депозиты где-то под 2 процента в год в валюте.

Понятно, как вообще эта контора надёжна, смотрю у них не так давно обвал был на графике, что там было за падение?

tonimontana, Обвал был связан с тем, что не выплачивали дивы в связи с накоплением денег на строительство ЭП-600. Сумма серьёзная — нужно найти примерно 170-175 ярдов рублей финансирования.- Согласно дивидендной политике НКНХ, размер суммы дивидендов не менее 15% чистой прибыли по РСБУ. Фактические же выплаты варьируются от 30 до 148% от чистой прибыли по РСБУ. Компания может не выплачивать дивиденды по префам, но не более 3 лет подряд. Непредсказуем НКНХ, как и сам рынок…

Евдокимов Сергей, А вот внимательно посмотрел. По моему мнению есть 2 неточности и 1 ошибка:

неточность №1 — доход от основной деятельности по РСБУ 1П19 = 212. То есть за год получаем 425-430, т.к. второе полугодие всегда лучше первого по всем стат.данным. У вас 392.

Разница = +30

неточность №2 — доход от %% по РСБУ за 1П2019 составил 59, при этом за 1-ый квартал 29, а за второй уже 30. За 2018 %% доход составил 106. То есть идет рост каждый квартал. Рост связан с увеличением валютной и рублевой составляющей на счетах. Таким образом, %% доход за 2019 считаем 120-125, но никак 118.

Разница = +3

Ошибка №1 — По моему мнению, Вы считаете курсовую разницу БЕЗ УЧЕТА прироста валюты на счетах. На 31.12.2018 валюты на счетах было 46,4млрд долларов (3222 млрд. рублей). На 30.06.2019 валюты на счетах уже было 47,5 млрд долларов (2995 млрд.рублей). При этом, прирост валюты произошел только за второй квартал. В первом квартале валюту не клали, все шло в рубли. Этим и объясняется очень хорошая прибыль в рублях (128 млрд.) за первый квартал.

Таким образом, я полагаю, что валюта на счетах к 31.12.2019 станет = 46,4 + (47,5-46,4)*2 = 48,6 — 49,0 (с учетом роста валюты больше во втором квартале).

С учетом выплаты долгов компаниями РФ в декабре 2019 (11 млрд) и с учетом того, что в бюджете заложен курс нефти = 4170 рублей за 1 баррель, я полагаю, что курс будет 67,5 с учетом текущих котировок.

Таким образом, получаем на 31.12.2018 = 46,4*69,47 = 3222, а на 31.12.2019 = 48,8*67,5 = 3294. РАЗНИЦА = +72

ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

По налогу на прибыль — согласен.

ВАШИ КОММЕНТАРИИ?

BeTr1, Ок. Комментарий по 1-ой «неточности»:

Вы берете за основу продажи первого квартала и множите на 4. Так ?

Это очень грубый расчет. И он не подтверждается рыночной тенденцией.

Посмотрите сюда:

P/S/ Картинка принадлежит пользователю DaBro

Далее продолжать?

Евдокимов Сергей, Неправильная интерпретация моих расчетов. За основу прибыли по основной деятельности я беру данные ДВУХ кварталов. Вы правы, что выручка по основной деятельности во втором квартале меньше, чем в 2018 году. Это так. При расчете я учитываю постоянный РОСТ прибыли и выручки по основной деятельности за последние 3 года. Данные от пользователя DaBro мне ничего не говорят. Я рассчитываю свои результаты из данных по бухгалтерских отчетов, взятых с официального сайта Сургута. Откуда берет помесячные данные DaBro мне неизвестно.

Дальше конечно же продолжать. Ведь дальше самое интересное: ПУНКТ 3 — рублевая оценка валютной составляющей. В этом и есть главное расхождение между нашими расчетами. Прокомментируйте, пожалуйста, мой расчет валютной составляющей.

BeTr1, >> Данные от пользователя DaBro мне ничего не говорят.

Вы не признаете важность стоимости рублебочки нефти для прибыли нефтедобывающей компании ?

Ну я тогда не знаю… мы вряд ли далее поймем друг друга.

Вы расчитываете будущую прибыль на основании уже свершившихся фактов.

Я вам показываю, что те факты были при других значимых рыночных обстоятельствах. А сейчас они поменялись. И не в лучшую для прибыли сторону.

Вы говорите, что вам «наплевать» на эти обстоятельства, они вам ни о чем не говорят, важна официальная бухгалтерия !

А мне не наплевать. Посему делайте свои выводы. Я — свои. Время рассудит...

Евдокимов Сергей, Вы избегаете ответов на конкретные вопросы и пытаетесь обсуждать вопросы не имеющие прямого отношения к расчетам. Пожалуйста, прокомментируйте ПУНКТ 3 — оценка валютной составляющей. В этом пункте главное расхождение между нашими расчетами.

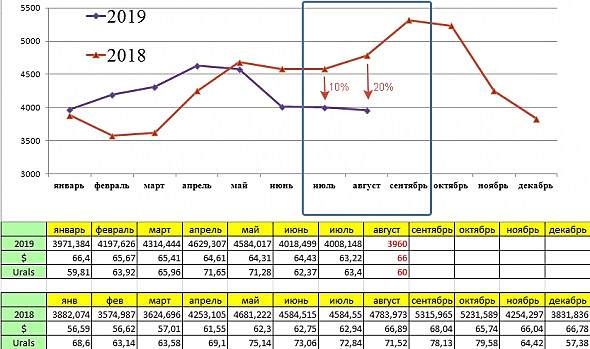

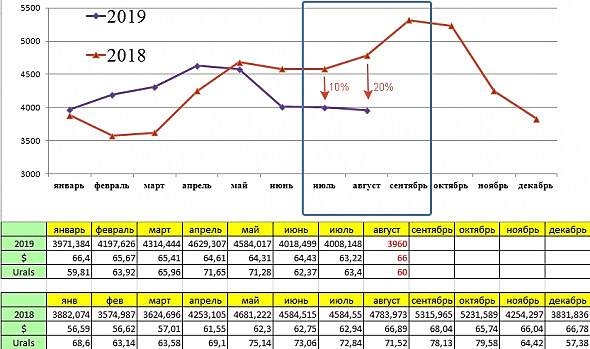

По поводу рублевочки я Вам дал свой ответ — прибыль Сургута зависит не только от стоимости нефти, так как он занимается еще и ее переработкой. Вы искажаете мои слова — я не говорил, что на что-то или кого-то наплевать. ВНИМАТЕЛЬНО ПОСМОТРИТЕ НА ГРАФИКИ DABRO — ОНИ СИММЕТРИЧНЫ ДО МАЯ (4 МЕСЯЦА) ПРЕВОСХОДСТВО 2019 ГОДА, А С МАЯ ПО АВГУСТ — ПРЕВОСХОДСТВО 2018 ГОДА.

При этом, выручка за 1П19 больше, чем 1П2018 на 11%, а прибыль на 8%. Какие вопросы.

ЕЩЕ РАЗ: ПРОШУ ВАС ПРОКОММЕНТИРОВАТЬ МОИ РАСЧЕТЫ ПО ОЦЕНКЕ ВАЛЮТНОЙ СОСТАВЛЯЮЩЕЙ СУРГУТА ПУНКТ 3.

СПАСИБО!

BeTr1, что вы хотите, чтобы я прокоментировал? Просто не пойму.

Вы пишите: ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

Я же утверждаю, что при курсе 69,8 курсовая разница (т.е. курсовой доход/убыток) будет равен нулю, а никакие ни 178 ярдов !

Т.е. прибыль будет только от операционной деятельности (продажи нефти и нефтепродуктов) + % с депозитов.

P/S/ и дивиденД у вас как-то неправильно посчитан ))

Евдокимов Сергей, справедливости ради, коллега имеет ввиду то, что неплохо бы ещё учесть переоценку тех долларов, которые куплены в 2019 году по курсу 63-65р.

Sergey_Sergeevich, да ради бога. Кто ж против? Если вам известно — считайте конечно. У меня таких данных нет.

Евдокимов Сергей, Я представил эти данные за первое полугодие 2019 года, исходя из финансовых отчетов.

Вот эти данные:

на 01.01.2019 — величина валютного резерва = 46,4 млрд. долларов

на 01.04.2019 — величина валютного резерва = 46,4 млрд. долларов

на 01.07.2019 — величина валютного резерва = 47,5 млрд. долларов

В общем, за четыре года с 01.01.2015 по 01.01.2019 прирост валютного резерва составил 6 млрд. долларов. При этом:

в 2015 году = + 0,9 млрд.

в 2016 году = + 0,6 млрд.

в 2017 году = + 2,3 млрд.

в 2018 году = + 2,2 млрд.

ОЖИДАЕМАЯ ВЕЛИЧИНА ВАЛЮТНОГО РЕЗЕРВА

на 01.10.2019 — величина валютного резерва = 48,4 млрд. долларов

на 01.01.2020 — величина валютного резерва = 48,8 млрд. долларов

BeTr1, То есть за 2019 год прирост валютного резерва примерно 2,4 ярда. Если это проценты по кубышке, то более-менее предсказуемо прогнозировать рост кубышки в баксах.

подскажите, какое количество акций по Сберу можно купить по рынку одной заявкой?

Евгений, Вопрос сложный, точно не определить. Стоит много айсбергов в стакане, эмпирически только можно определить.С трудом верится, что РТ согласится потерять такой кусок доходов в бюджет. Налог на прибыль у НКНХ 5-6 млрд руб. в год. На мой взгляд, форма 2 и порядок ее заполнения при применении налогоплательщиком ИНВ не изменится, тк ИНВ уменьшает лишь сумму налога на прибыль к уплате, но не является «расходом» и не уменьшает при начисленную на первом шаге налог на прибыль.

Пишут, что амортизация перестанет начисляться. Амортизация в форме 2 является расходом и при отмене начисления прибыль вырастит

www.kommersant.ru/doc/4066407

Rondine, Из 100 млрд. руб. доходов в бюджет по налогу на прибыль, примерно 60 млрд. руб. перечисляет только одна Татнефть, то есть фактически вычет отъест меньше, чем 40 млрд. руб. Татнефть вычет не затрагивает. Последние два года бюджет РТ профицитен: в 2017 году плюс 13 млрд. руб., в 2018 году плюс 4,6 млрд. руб. Уже накопилось 17,6 млрд. профицита. Раньше, возможно, при дефиците, республика занимала для покрытия дефицита. То есть, может появиться дефицит бюджета после принятия закона А. Бикмурзина, но небольшой. Думаю, есть шансы и неплохие, что закон будет принят.

khornickjaadle, татары жадные до денег, поживем — увидим. Вот выдержка из Шигабутдиновского интервью

Когда мы обсуждали с руководством республики программу развития производства, в ней было предусмотрено временное уменьшение безвозмездной финансовой поддержки благотворительных проектов, но с последующим восстановлением и даже увеличением. Потому что инвестиционный цикл в нефтехимии нельзя на полпути останавливать. Программа должна быть обязательно выполнена. А для того чтобы обеспечить гарантии финансирования, нужно оставаться в пределах банковских требований по отношению долг/EBITDA. При этом если в 2018 г. отчисление налогов и платежей в республиканский бюджет составило 17 млрд руб., то в дальнейшем начиная с 2021 г. эта цифра ежегодно будет увеличиваться минимум на 5 млрд и к 2030 г. составит порядка 76 млрд руб. в год. Соответственно, вырастут и суммы, которые группа ТАИФ планирует направлять на реализацию благотворительных проектов в Татарстане.

А руководство республики говорит: посмотрите, нельзя ли каким-то образом не уменьшать, а если уменьшать – лишь чуть-чуть. В чем тоже есть железная логика и справедливость: я сегодня живу, он сегодня живет. Завтра нас не будет, а почему мы должны сегодня лишать людей каких-то возможностей? Поэтому сейчас вместе работаем над этой программой – каким образом оптимизировать расходы.

Rondine, Внесение законопроекта А. Бикмурзиным, безусловно, положительное ожидание НКНХ. Здесь может сработать классическая схема: «Покупай на слухах, продавай на фактах». «Слух» — это законопроект, «факт» — закон или непринятие законопроекта. Рост обычки вчера, возможно, и связан с тем, что рынок начал отыгрывать этот «слух». Всё может решиться к концу года — время покажет. Согласно квартальному отчёту за 2 квартал 2019 года акционеры: ООО«Инвестор» 82,0653%, ООО«Наутилиус» 8,53%, РЭНТЭКО ИНВЕСТМЕНТС ЛТД. 8,53% Фри-флоат 0,8747%.

Согласно квартальному отчёту за 2 квартал 2019 года акционеры: ООО«Инвестор» 82,0653%, ООО«Наутилиус» 8,53%, РЭНТЭКО ИНВЕСТМЕНТС ЛТД. 8,53% Фри-флоат 0,8747%.

Инфляция приближается к 2%

Martinos, Долго уже приближается. 2% вообще ни о чём инфляция.

Газпромбанк — получил предложение о покупке его доли в Эльгинском месторождении

Газпромбанк получил предложение о покупке его доли в Эльгинском угольном месторождении, от компании «А-Проперти».

ГПБ:"Банк рассматривал и рассматривает Эльгу как инвестиционный актив. В течение ряда месяцев инвесторы интересовались покупкой долей в Эльге. В настоящий момент получен оффер от одного из них. Условия предполагаемой сделки не раскрываются, но являются для банка выгодными"

ФАС России получила ходатайство компании «А-Проперти» на покупку 49% в Эльгинском угольном месторождении у Газпромбанка.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, А-проперти идёт в Эльгу, ЯТЭК они тоже получат, наверное. Уголь и природный газ.- В последнее время только и разговоры про Сурка о кубышке — понятное дело, кубышка растёт, а производство топчется на месте.

С трудом верится, что РТ согласится потерять такой кусок доходов в бюджет. Налог на прибыль у НКНХ 5-6 млрд руб. в год. На мой взгляд, форма 2 и порядок ее заполнения при применении налогоплательщиком ИНВ не изменится, тк ИНВ уменьшает лишь сумму налога на прибыль к уплате, но не является «расходом» и не уменьшает при начисленную на первом шаге налог на прибыль.

Пишут, что амортизация перестанет начисляться. Амортизация в форме 2 является расходом и при отмене начисления прибыль вырастит

www.kommersant.ru/doc/4066407

Rondine, Из 100 млрд. руб. доходов в бюджет по налогу на прибыль, примерно 60 млрд. руб. перечисляет только одна Татнефть, то есть фактически вычет отъест меньше, чем 40 млрд. руб. Татнефть вычет не затрагивает. Последние два года бюджет РТ профицитен: в 2017 году плюс 13 млрд. руб., в 2018 году плюс 4,6 млрд. руб. Уже накопилось 17,6 млрд. профицита. Раньше, возможно, при дефиците, республика занимала для покрытия дефицита. То есть, может появиться дефицит бюджета после принятия закона А. Бикмурзина, но небольшой. Думаю, есть шансы и неплохие, что закон будет принят.

Трансконтейнер — чистая прибыль по МСФО в I полугодии выросла на 90%, до 6,1 млрд руб

Чистая прибыль "Трансконтейнера" по МСФО в первом полугодии 2019 года выросла по сравнению с аналогичным периодом предыдущего года на 90,1% и составила 6,1 миллиарда рублей.

Выручка «Трансконтейнера» увеличилась на 17,4% — до 41,47 миллиарда рублей.

Выручка, скорректированная на стоимость услуг соисполнителей, выросла на 32% — до 18,5 миллиарда рублей на фоне роста доходных контейнерных перевозок вагонным и контейнерным парком компании на 11,2%.

Операционные расходы, скорректированные на стоимость услуг соисполнителей, выросли на 11% — до 11,1 миллиарда рублей.

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, Вот это разгоняют финпоказатели перед продажей!От РДВ

Дивдоходность НКНХ может составить 14.4% к 2020 году за счёт нового законопроекта.

Гендиректор НКНХ Азат Бикмурзин внес в Госсовет Татарстана законопроект о предоставлении налоговых льгот для развития инвестиционной деятельности. Преференции будут касаться только обрабатывающих производств и полностью покрывать капитальные затраты.

Предприятия смогут полностью компенсировать затраты на CAPEX за счёт отчислений по налогу на прибыль. Тем самым у компаний исчезнут затраты в виде амортизационных отчислений в течение 2-3 лет. Это приведет к росту чистой прибыли и, в дальнейшем, дивидендов.

Чистая прибыль НКНХ только от налоговых льгот вырастет на 20% (!) и составит 35.5 млрд. руб. НКНХ выплатит 9.69 рублей дивидендов на акцию, что даст 14.4% дивдоходности в случае одобрения предложения.

• Законопроект скорее всего будет одобрен, поскольку ТАИФ обладает сильными лоббистскими возможностями

Цель источников РДВ по префу НКНХ составляет 100 рублей, апсайд +54%.

Rondine, Непонятно, что значит «исчезнут затраты в виде амортизационных отчислений». 5 ярдов амортизация у НКНХ в год. На дивы пустят амортизацию?

khornickjaadle, Понял, не будут начислять амортизацию, следовательно себестоимость уменьшится.От РДВ

Дивдоходность НКНХ может составить 14.4% к 2020 году за счёт нового законопроекта.

Гендиректор НКНХ Азат Бикмурзин внес в Госсовет Татарстана законопроект о предоставлении налоговых льгот для развития инвестиционной деятельности. Преференции будут касаться только обрабатывающих производств и полностью покрывать капитальные затраты.

Предприятия смогут полностью компенсировать затраты на CAPEX за счёт отчислений по налогу на прибыль. Тем самым у компаний исчезнут затраты в виде амортизационных отчислений в течение 2-3 лет. Это приведет к росту чистой прибыли и, в дальнейшем, дивидендов.

Чистая прибыль НКНХ только от налоговых льгот вырастет на 20% (!) и составит 35.5 млрд. руб. НКНХ выплатит 9.69 рублей дивидендов на акцию, что даст 14.4% дивдоходности в случае одобрения предложения.

• Законопроект скорее всего будет одобрен, поскольку ТАИФ обладает сильными лоббистскими возможностями

Цель источников РДВ по префу НКНХ составляет 100 рублей, апсайд +54%.

Rondine, Непонятно, что значит «исчезнут затраты в виде амортизационных отчислений». 5 ярдов амортизация у НКНХ в год. На дивы пустят амортизацию?- В июле снизились цены на стабильный газовый конденсат 13,2%, сжиженный пропан и бутан 11,1%. То есть можно предположить, что сырьё ШФЛУ и СУГ подешевели для НКНХ. В то же время цена на этилен снизилась на 15,6%, этиленгликоль — на 10,7%, бензол — на 5,8%, стирол — на 6,5%. Часть из этих продуктов НКНХ продаёт, часть идёт в дальнейший передел на предприятии. Если компании удастся снизить цены на свою продукцию меньше, чем это сделали поставщики сырья, то НКНХ сможет заработать на падающем рынке. Источник regnum.ru/news/economy/2692222.html

- Когда продавать акции НКНХ?

Если из НК РФ будет изъята статья 200, пункты 15 и 20. Акциз на нафту, которую потребляет НКНХ, увеличивается с 1 января 2019 года и к 2024 году составит 17965 руб. за тонну. Правительством РФ разработан компенсационный механизм к суммам акциза для предприятий нефтехимии, использующих нафту для переработки в качестве сырья. К 2024 году, после завершения проекта ЭП-600, НКНХ будет перерабатывать ок. 3 млн. тонн нафты. Возмещённый из бюджета акциз составит 3000000 умножить 17965 равно 53895000000 рублей, что сопоставимо с прогнозной чистой прибылью НКНХ в 2024 году. Держу бумаги компании с декабря 2018 года, как бы не пришлось «жениться» на акциях НКНХ.

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: