Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

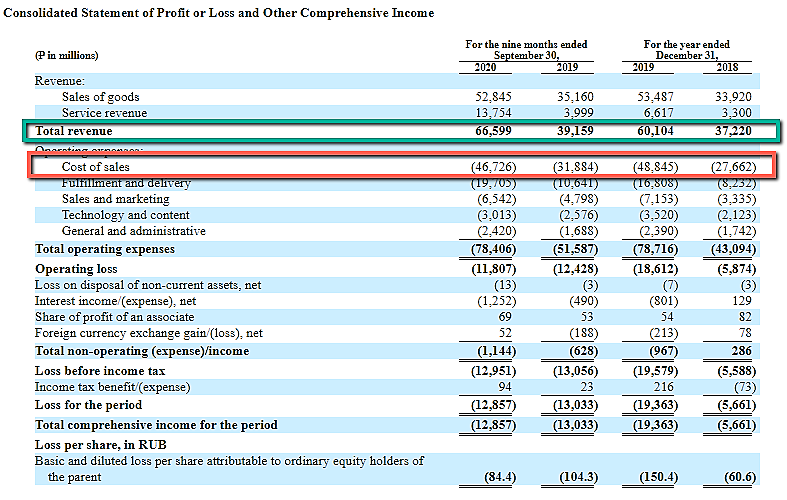

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.