Пахнет новыми капексами!

Роман Ранний, Там у них до 2030 года капекс расписан не менее 1 трлн. в год.

khornickjaadle, а нарастить они его не собираются?

Пахнет новыми капексами!

Роман Ранний, Там у них до 2030 года капекс расписан не менее 1 трлн. в год.

и нефть вниз и снп пошёл, прям идеальный шторм

SellBuySell, Новичок и нефть свалил?

Новичок свалил Сбер, что это такое?

они случайно не собираются его продать? 👇

Роман Ранний, Вряд ли. Наверное закладывали, когда 100 ярдов долга Роснефти отдавали по иску.

ТАИФ подвёл итоги 2019 года. В частности, по НКНХ планируется инвестировать 730 млрд. руб. до 2030 года. Это две очереди ЭП-600. Выручку ожидают 347 млрд. руб., EBITDA 114 млрд. руб. Источник realnoevremya.ru/articles/179448-gruppa-taif-podvela-itogi-finansovo-hozyaystvennoy-v-2019-g

Большая картинка

БСПБ:

👉активы 670 ярдов

👉капитал 84 ярда

👉прибыль(LTM) 8 ярдов

👉капитализация 22,5 ярда😂

Тинькофф

👉активы 670 ярдов

👉капитал 108 ярдов

👉прибыль(LTM) 40 ярдов

👉капитализация 380 ярдов

Тимофей Мартынов, Вот у TCS ROE сумасшедший. :) Я бы их скорее заподозрил в подтасовках, нежели БСП. :)

desm, если вы разберетесь с бизнес-моделью ТКС, то там вопросов с ROE не будет

Тимофей Мартынов, А в самом деле, вот КАК он эти 20% делает???

smart-lab.ru/q/shares_fundamental2/?field=net_intertest_margin§or_id%5B%5D=2

Причём, несколько лет назад было 25-26%.

desm, в двух словах попробую угадать:

портфель в основном из кредитных карт — маржа выше.

на кредитный портфель 330 ярдов они делают 110 млрд процентного дохода

отсюда получаем среднюю ставку по кредитам 33%

Тимофей Мартынов, Необеспеченные кредиты — поэтому ставка такая большая.

khornickjaadle, средняя по рынку для необеспеченных кредитов — 12%, а не 33%.

Value, Странно, почему тогда высокая процентная маржа у Тинька.

khornickjaadle, не знаю. Не был клиентом этого банка. Может скрытые комиссии? Кто, вообще, в здравом уме будет брать под 33%, да еще и отдавать потом?

Value, Ну если в Сбере не дают, можно и взять. Помню какие-то проблемы у ИП знакомого были, срочно ему нужны были деньги, нигде не дали, а Тинёк дал.

khornickjaadle, вообще, если Сбер не дает кредит — это первый звоночек, что финансовое положение заемщика не надежно. Вот Тинькофф и обрабатывает таких заемщиков, компенсируя высокий риск большими процентами.

Value, фокус лишь в трансформации 20-25% по кредитке в 33% по портфелю

heyya, установите дикие штрафы и не напоминайте клиентам о просрочке и 20% годовых по кредиту легко превратятся в 200%. Конкретно по Тинькову не в курсе, но штрафы у некоторых банков за просрочку просто астрономические, доходят до 2% в день. Есть люди, которые берут кредиты и не платят по ним год и больше. Сами прикиньте как раздуется их долг за это время.

Алексей aka Markitant, По картам доходность у TCS получается даже вдвое выше, чем по кредитам деньгами.

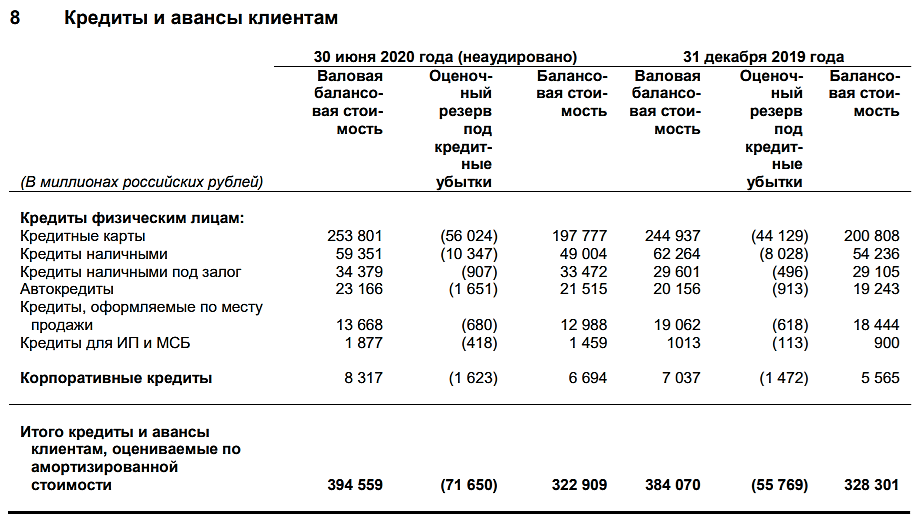

Кр.карты: вал.бал.стоимость 254 млрд, проц.доход за полгода 46 млрд (36% годовых),

Кр.налом: вал.бал.ст. 59 млрд, проц.доход 6 млрд (20% годовых),

Кр.налом под залог: вал.бал.ст. 34 млрд, проц.доход 2.3 млрд (14% годовых).

desm, 36% годовых — взял 100000 на 1 месяц, что-то срочно проплатить надо и вернул 103000. Да ИП любой возьмёт такой кредит без обеспечения.

khornickjaadle, Так по картам оф.условия не такие жёсткие. До 55 дней — 0%, далее от 12% до 30% (в зависимости от тарифа). Вот и непонятно отсюда как выходят 36% средними.

К тому же, доля кредитов ИП пренебрежимо мала.

desm, Вроде ясно. Резервы под убытки небольшие под выданные займы по картам, отсюда и ЧП больше.

khornickjaadle, А вот про проценты 36% — непонятно как получаются.

Посмотрел бумагу. В шорт не дают, риск, сравнимый с ГП, Новатэком. Ок. 5 плеча дадут. В лонг нехило можно разогнать сей папир.

Объем торгов — 12: 10 — Яндекс и Детский мир обогнали Лукойл и Газпром…

Игорь, В смысле ДМ обогнал ГП по обороту?

Примерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.

khornickjaadle, За 2 недели нерезы слили 2,3 млн. штук (TOP 20 владеющих институционалов и фондов). На 1 сентября 2020 года нерезы фонды 11,0 млн. штук, нерезы институционалы 11,2 млн. штук. В сумме у них акций на руках примерно на 750 млн. руб.

Строительство газопровода «Северный поток — 2» будет завершено, несмотря на угрозы американских сенаторов в адрес оператора немецкого порта Мукран. Об этом сообщила канцлер Германии Ангела Меркель, передает телерадиокомпания MDR.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5f4e9eb79a7947906c52dfa7?from=newsfeed

Владимир, Мощное рубилово идёт за СП-2. Победа будет за нами!

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Дилетант, Если с прибылью выходят, то почему не выйти. Значит деньги нужны, может перспективнее Озон смотрится.

khornickjaadle, ОЗОН это загадка. И у системы нет денег на ОЗОН.

При обороте 70 ярдов он поглощает 20-30 ярдов денег в год. И при этом убыточен.

Банда Анонимов, Ну там темпы роста выручки 100% в год, зачем прибыль. Озон может с ВБ стать в интенет-торговле как Магнит с Пятёрочкой в фуд-дискаунтерах.

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Дилетант, Если с прибылью выходят, то почему не выйти. Значит деньги нужны, может перспективнее Озон смотрится.

🛢ГАЗПРОМ: худшее уже позади?

Финансовые результаты за 2 кв. 2020 г. по МСФО:

— Выручка: 1,2 трлн руб. (-33% г/г ) — лучше ожиданий

— Чистая прибыль: 149,2 млрд руб. (-50% г/г) — лучше ожиданий

— EBITDA: 93,8 млрд руб. (-81 г/г) — совпало с ожиданиями

— Чистый долг: 3,7 трлн руб. (-1,5% кв/кв)

Газпром представил ожидаемо слабые результаты за 2 кв. Причины: снижение цен на газ + пандемия, которая способствовала снижению спроса на энергоресурсы. В результате Газпром получил отрицательный денежный поток (FCF = -342 млрд руб.), а соотношение чистый долг/EBITDA вырос с 1,5х до 2,3х, что уже является не комфортным уровнем для компании.

Долговая нагрузка Газпрома имеет важное значение для инвесторов, тк согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х дивиденды могут быть снижены При этом, менеджмент компании подчеркнул, что Газпром подтверждает намерение выплатить дивиденды за 2020 г. в размере 40% от скорректированной чистой прибыли, ссылаясь на восстановление цен на газ и увеличение спроса.

Финансовые результаты 1 полугодия внесли в базу расчета дивидендов Газпрома за 2020 г. 3,65 руб. на акцию. При условии, что худшее для Газпрома позади и 2 полугодие будет сильнее, то по итогам года можно ожидать дивиденд в размере 8-9 руб.

Пока что держимся в стороне от этих бумаг. Рыночные условия улучшаются, но процесс восстановления явно не будет быстрым. Посмотрим как Газпром переживет 3 кв.

🗣А что вы думаете о Газпроме? #GAZP

@PravdaInvest

Роман Ранний, В 3 квартале может быть поздно брать Газ, говорят, что дно было во втором квартале. Докупаю газа.

Друзья, подскажите, кто из наших «тяжеловесов» планирует создать и монополизировать сеть заправок для TSLA в в РФ будущем? Через 5 лет ожидаю там огромный рост. Хочу вложиться.

Яндекс, случаем, не собирался?..

Алексей Rexusman, Да не особый рост, наверное, электро-заправок будет. Газпром (Новатэк) газовые строят. Сетка и Энел Россия собирались строить электро-заправки.

Как думаете сбербанк п также перед дивами просядет тогда?

Alex, рынок планирует на годы вперед, учитывая все факторы, которые можно учесть (исключая белых и черных лебедей), а дивиденды это фактор, который весьма легко просчитывается, поэтому сразу после оглашения точной величины дивидендов (точнее даже после оглашения рекомендованной для собрания акционеров величины дивидендов) дальше дивиденды напрямую уже не влияют. В день отсечки цена точно упадет на величину выплачиваемых дивидендов, которая известна заранее и все ее учитывают, кто-то хочет получить деньги раньше срока и продает акции по текущей цене не дожидаясь пока дивиденды выплатят и они дойдут до адресатов (несколько месяцев деньги находятся внедосягаемости — цена акции уже упала на величину дивов, а сами дивы еще не начислены), другие наоборот скупают акции у первых, чтобы получить дивы чуть выше, третьи ориентированные на долгосрочные инвестиции покупают в это время (и перед дивами и во время просадки после выплат) из-за дополнительного давления на акции (ведь у акций не будет дивидендной поддержки до следующих дивов — не редко это целый год). В общем если вы спекулируете, то вам до дивов не должно быть особого дела, а если вы инвестируете, то вам по большому счету не должно быть дела до курсовой цены.

Evvibris, Для инвестора курсовая стоимость тоже важна. Я бы не отказался от роста цены акции, скажем, в 100 раз.

Примерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.

khornickjaadle, За 2 недели нерезы слили 2,3 млн. штук (TOP 20 владеющих институционалов и фондов). На 1 сентября 2020 года нерезы фонды 11,0 млн. штук, нерезы институционалы 11,2 млн. штук. В сумме у них акций на руках примерно на 750 млн. руб.

Примерный расклад акционерного капитала ОР. Всего 113 млн. акций. А. Титов — 56,5 млн. штук, нерезы институционалы TOP20 — 12,1 млн. штук (morningstar.com/stocks/misx/obuv/ownership), нерезы фонды TOP20 — 12,4 млн. штук, российские физические лица — 20,3 млн. штук (со слов А. Титова), остальные — 12,7 млн. штук. К остальным могут относиться оставшиеся нерезы, которые не вошли в ТОП20 нерезов и российские юридические лица.