Газпром — мечты срываются. Лента.ру

Ржака.

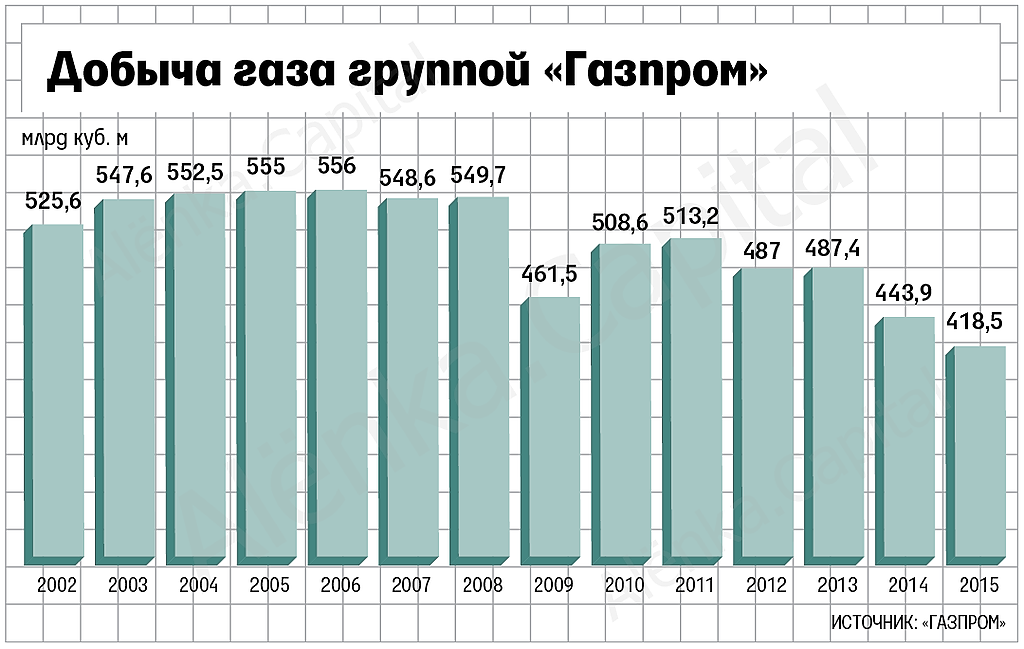

Ключевой проект государственной компании «Газпром» столкнулся с колоссальными проблемами: объемов добычи газа на одном из крупнейших месторождений России — Чаяндинском — может не хватить, чтобы заполнить газопровод «Сила Сибири». Это грозит срывом 30-летнего контракта на поставку газа между Россией и Китаем, а «Газпром» рискует потерять более 1,5 триллиона рублей. К этому привели спешка с геологоразведкой, систематическая халатность и преступный подлог, допущенные руководителями компании, регулярное игнорирование технологических нарушений и даже последствия импортозамещения. Великий русский авось и его ужасающие последствия — в расследовании «Ленты.ру».

И эти люди на серьезных щщах просят у президента из ФНБ бабки на Силу-Сибири-2.

Авто-репост. Читать в блоге >>>

trader_notes, а вы серьезно верите во все что пишет Лента.ру?!

Олег Каширин, как раз легко такое представить. Некомпетентность и коррупция тоже наше национальное достояние.

Евгений N, продажность отдельных частных российских и не только российских СМИ и манипуляция ими общественным мнением вот наша беда.

Только из крайнего, прям на днях — это заголовки о миллиардерах в России которые якобы заработали на коронавирсе (именно на коронавирусе), при этом отсчет взят с 18 марта, самого дна падения фондового рынка России после февраля, о чем эти же СМИ почему-то не написали.

Естественно все это разнесли по соцсетям, а там народ не особо в курсе динами рынка, но уже выносит свой «справедливый» вердикт.

Лента.ру ссыается на документы которые попали им в руки — «В распоряжении «Ленты.ру» оказались обращение к руководству «Газпрома» и внутренний доклад компании, которые были подготовлены сотрудниками «Газпром добыча Ноябрьск» — дочерней компании «Газпрома»».

Ну так ОПУБЛИКУЙТЕ их, мы почитаем и сами сделаем выводы. А чего там в «расследовании»?! Воды в «расследование» налили так, чтобы читать не было никакого желания и все верили в заголовок.

Поживем увидим в отчетах все что там есть, все может быть, но вот точно чего не стоит делать, это верить всему написанному во в таких вот СМИ как Лента.ру и им подобных.

Олег Каширин, согласен. Меня тоже удивили эти статейки про «разбогатевших».

Maxone, меня не удивили, потомутчто подобное воздействие на наше общество через такие СМИ идет уже давно, бьют по всем направлениям и по всем сферам, дальше качают эти темы в соцсетях от Одноклассников до Ютуба.

Меня удивляет, почему после такого такие СМИ и отдельных блогеров не привлекают за ложь и манипуляцию информацией к административной и уголовной ответственности, как например стали делать только сейчас за фейки о коронавирусе.

Безответственность порождает вседозволенность. Журналист — это не только право говорить все, что хочешь, но и обязанность подтверждать свои слова и отвечать за ложь.

Олег Каширин, объясните все таки, чем это лента.ру продалась и кому? она принадлежит рамблеру, который принадлежит придворному олигарху Мамуту. это значит что заказ внутренний. значит это вероятнее всего слив, а значит как миинимум часть из этого правда. это вам не огульная госдеповская газетенка типа новой газеты

trader_notes, кто и что там кому принадлежит мне без разницы, я вижу как это ресурс выдает искаженную информацию и явно пытается манипулировать обществом. Вектор один — русофобия. Логика хоть немного присутствует в вашей голове? Тогда попытайтесь предположить кому это выгодно, поймете кому они продались.

Олег Каширин, если откинуть попытки меня задеть, то ваши ответы пока примерно такие- вы все дураки, а почему конкретно- разбирайтесь сами. ну и смысл тогда тут беседы начинать если вы ничего не собираетесь объяснять? мне на русофобию и политику плевать, мне важно гп будет зарабатывать или нет. и желательно понимать еще — сколько. вы вот можете объяснить, если вы аналитик по этой акции реальный а не просто диванный урапатриот, вот по нормальному ответить на вопросы можете:

1. почему труба (СС1) почти пустая?

2. если СС1 построил ГП за свой счет (китайцы кинули с обещаными 25 млрд $), то будет ли вторая сила сибири так же строится? это значит о дивах можно забыть еще года на три?

3. зачем провели трубу единственному (на том конце) покупателю? ведь китай будет манипулировать ценами пользуясь тем что больше некому там продать газ. будут требовать скидку, будут сами выбирать какой объем купить. на кабальные контракты как с небольшими европейскими странами — их не прогнуть.

4. зачем нужна сила сибири -2 если китай ничего такого пока не просил? явно ведь что бы пофиксить то что налажали с сс1? то есть этих расходов все же не избежать?

5. опять же — кто и с чего взял что объем СС2 будет куплен? были какие то подтерждвения намерений от китайцев? заявления? меморандумы может подписанные? У Китая 30% только импортируемого газа, остальное они обеспечивают своей (довольно мощной) газовой промышленностью. И еще широкий пул поставщиков, одни друзья туркмены вон 65 млрд кубов в год поставляют. + Катар, Саудиты + СПГ со всего мира.

trader_notes, Ну я отвечу, думаю Олег Каширин не обидится. 1) Полгода вытеснение азота из трубы, пуско-наладочные работы. Уже прокачали 1 млрд. кубов. Плановый срок выхода на проектную мощность СС-1 2024 год — 38 млрд. кубов.2) Скорее всего за счёт Газпрома. Дивы ни при чём. 3) Ну так СС-1 тоже единственному покупателю строили. Если будет контракт, то будут поставлять. 4) Есть соглашения об основных условиях поставок (2015 год). К концу 2018 года все параметры будущего контракта были согласованы, за исключением цены. В. Путин недавно дал добро на начало проектно-изыскательных работ. 5) У Китая соотношение 300 млрд. потребление газа и 170 млрд. собственная добыча, причём рост потребления опережает рост добычи.

khornickjaadle, спасибо, интересно.

выход на проектную мощность уже вроден на 25ый год снесли?

вот это и странно что В.Путин уже дал добро, а от китайцев ни слуху, ни духу. Помню с какой помпой обменивались с ними меморандумами про СС-1: на уровне Си и Володи, трубили по всем ТВ-каналам, и всё такое. А сейчас, потихому что-то там подмахнули у Путина и бежать делать? Без какого либо контракта или хотя бы меморандума с покупателем как в 2015м по СС1? Информацию ленты конечно надо подтверждать, как и любого СМИ, но тут я думаю ситуация когда нет дыма без огня. На это уж очень многое указывает. Что то реально накосопорили в СС-1, что сейчас надо бежать исправлять с помощью СС-2.

Меня ток это беспокоит, т.к. эти продажи заложены были в котировки. И если там вскроется проблема то скорее всего полетит ГП вниз, еще и на таких то объемах и ценах отпуска в европу…

у китая кстати довольно много своих запасов. недавно еще 1 трлн кубов открыли. и поставляют им все ведущие игроки рынка — иран, катар, США.