нужно ждать новостей об оптимизации производства и сетки, потом покупать, бумажка ниже должна сходить…

АЛ, Сокращают количество магазинов. Сейчас 901 магаз в 366 городах, было на пике 912-913 (по памяти).

khornickjaadle, Режут убытки вовремя — 894 магазина в 362 городах.

khornickjaadle, 890 магазинов, за карантин закрыли несколько магазинов, товар с закрытых магазинов перебрасывают по другим направлениям, видимо.

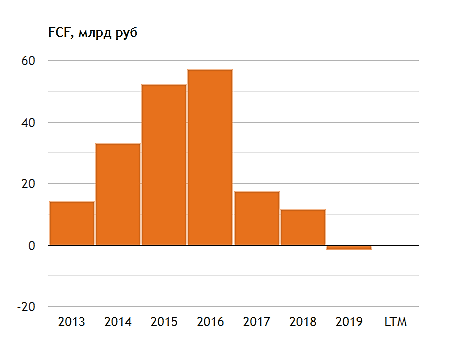

khornickjaadle, Да что вы считаете? Укатали в пол, тут тупо по балансу можно выкупать 3млрд капу при чистых активах 13млрд![]() Я не говорю про прибыль, когда карантин закончится. А это 2 p\e(!) при том, что они вместе с этой прибылью почти в 2 раза расширяли сеть. 30р — это паника и нелеквид 2 эшелона. Я купил сегодня и буду добирать, если еще ниже упадём. По этой же логике и в Нижнекамскнефтехим до «супердивов» заходил. Люди тупые в основной массе, смотрят только на % дивдоходности, сравнивают с банковским депо и заходят когда компания уже раскрыла весь свой потенциал и раздает прибыль через див выплаты. ИМХО конечно, кризис, вирус и всё такое, но когда всё будет отлично — халявы не будет и вам её по 30р не продадут

Я не говорю про прибыль, когда карантин закончится. А это 2 p\e(!) при том, что они вместе с этой прибылью почти в 2 раза расширяли сеть. 30р — это паника и нелеквид 2 эшелона. Я купил сегодня и буду добирать, если еще ниже упадём. По этой же логике и в Нижнекамскнефтехим до «супердивов» заходил. Люди тупые в основной массе, смотрят только на % дивдоходности, сравнивают с банковским депо и заходят когда компания уже раскрыла весь свой потенциал и раздает прибыль через див выплаты. ИМХО конечно, кризис, вирус и всё такое, но когда всё будет отлично — халявы не будет и вам её по 30р не продадут![]()

Владимир иванов, Пока за апрель убыток, скоро операционка за 1 квартал выйдет, если хорошая, то может и порастёт бумага.

khornickjaadle, я вас умоляю. Что вам этот апрель? У них один только 4 кв 19 года 0.9 млрд чистая прибыль. Это треть от сегодняшней капы

![]()

Что мы, уйдем навсегда на карантин? Люди на деревьях будут жить, перестанут обувью пользоваться? Я интервью смотрел с Титовым — толковый, умный мужик кстати. Так вот, он говорил, что у нас обувь итак покупают не 2-3 раза в год, а как шины на автомобиле — пока не сносятся. Спроса и до этого не было особого.

Пускай хоть весь год без прибыли сидят, но рано или поздно нам всё равно нужно будет выйти из дома и купить себе обувь — очевидные вещи же… Я в бумагу зашел на 5-10 лет, а не из за 2р дивов, которые кстати(!) лишь 20% от ЧП прошлого года. Когда-нибудь, бизнес упрется в свой «потолок» и будет раздавать и 50% и 100% от ЧП. Толпа так же будет покупать на хаях не по 30, а по 300р. Трудности сейчас — это весьма условное явление, нужно смотреть на горизонт как минимум 2-5 лет.И я лучше куплю сейчас, «плохую» компанию по 30р, чем «хорошую» под 200-300р. Соотношение риск\прибыль — несоизмеримое.