Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

khornickjaadle, Пока писал, подняли немного…

Кукляра не останавливается: Индикатор RSI 14 на днёвках показывает в моменте значение 0.0000000. Перепродали конкретно бумагу… Где дно?

Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

khornickjaadle, Выполнен план по ноябрю — 75000 посылок. В октябре, при 55000 посылок, доля клиентов от этого сервиса составила 2,5% общего трафика в ОР. Если выйдут на объём 500000 посылок в месяц, то нехило вырастет и доля этого сервиса в общем трафике ОР. Вырастет трафик — вырастет и конверсия трафика в покупки в магазинах ОР.

Интеграция в онлайн-ритейл. Стартап ПВЗ — пункты выдачи он-лайн заказов сторонних интернет-магазинов и доставочных компаний. Начало — осень 2018 год. 1 полугодие 2019 года выдано 100000 посылок в 600 точках выдачи. В октябре выдали 13000 посылок в неделю или 50-55000 посылок в месяц в 1250 точках выдачи. В ноябре план выдать 75000 посылок, в декабре — 100000 посылок. По итогам 2020 года выход на предельную мощность 500000 посылок в месяц. ОР берёт комиссию за каждую выданную посылку, за каждую принятую на возврат посылку (не подошёл товар по каким-то причинам покупателю) плюс комиссию за каждый совершённый платёж. В результате растёт конверсия трафика: из каждых 100 человек, которые забрали или возвратили посылки — примерно 5 человек совершают покупки в магазинах ОР. Источники marketmedia.ru/media-content/top-10-obuvnykh-setey- smart-lab.ru/forum/OBUV/page32

Ну, если бы я купил 20000000 акций, то у меня бы доля выросла. Сейчас у меня мизерный процент компании.

У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.

khornickjaadle, я думаю по другому. Акции по байбэку выкупала дочка она была обозначена компанией специально для этой операции. Какое то время она владела этими выкупленными акциями и недавно опять все продала, на счету у нее 0 акций пао ОР. Кому продала не понятно. Вот так это было. Если бы покупку делал Титов мы бы увидели отчет о важной сделке, оказывающей существенное влияние на цену акций. Есть инфа о таких сделках? Я просто не всегда слежу об этом.

Андрей, В ноябре не было байбэка. Если акции ПАО ОР лежат на балансе дочки, то они квазиказначейские — по ним можно получать дивы и не гасить их. Но эта дочка на 100% принадлежит ПАО ОР, А. Титов владеет ПАО ОР, он всё-равно будет получать дивы и владеть больше пятидесяти процентов ПАО ОР.

khornickjaadle, То есть он будет владеть более половины ОР потому что он не напрямую владеет этими выкупленными по байбэку акциями?

Андрей, По логике, да. Если бы ОР выкупала свои акции, то они лежали бы на балансе ОР, и А. Титов владел бы ими напрямую.

У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.

khornickjaadle, я думаю по другому. Акции по байбэку выкупала дочка она была обозначена компанией специально для этой операции. Какое то время она владела этими выкупленными акциями и недавно опять все продала, на счету у нее 0 акций пао ОР. Кому продала не понятно. Вот так это было. Если бы покупку делал Титов мы бы увидели отчет о важной сделке, оказывающей существенное влияние на цену акций. Есть инфа о таких сделках? Я просто не всегда слежу об этом.

Андрей, В ноябре не было байбэка. Если акции ПАО ОР лежат на балансе дочки, то они квазиказначейские — по ним можно получать дивы и не гасить их. Но эта дочка на 100% принадлежит ПАО ОР, А. Титов владеет ПАО ОР, он всё-равно будет получать дивы и владеть больше пятидесяти процентов ПАО ОР.

У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.

У инофондов выкупить по оферте и сделать SPO.

Мысли по байбэку. Если байбэк будет, то он приведёт к превышению А. Титовым доли в 50%. А это значит, что будет оферта минорам по средней цене за последние полгода. Сейчас средняя по последним 5 закрытиям месяцев в районе 46 рублей. Если в январе цена останется в районе 40 рублей, то средняя за 6 месяцев составит в районе 45 рублей, что почти на 20 рублей ниже цены, по которой А. Титов, по-моему, покупал 6% бумаг осенью 2018 года, когда доводил свою долю с 44 до 50%. При цене акции в 40-50 рублей появляется логика байбэка с офертой. Если фри-флоат 50% (точно сказать невозможно, так как непонятно, кому продан пакет М. Прохорова летом), то А. Титов может выкупить теоретически 20% бумаг у миноров за 0,9 ярда, что соответствует объёму байбэка.

Думаю какой же им проект нужно дать чтобы они заработали? С Моста в Крым за 280млрд в убыток…

РоманП., Ну был весной проект контракта на 1 трлн. руб., но всё затихло.

Последняя новость www.e-disclosure.ru/portal/event.aspx?EventId=-Am8-C2ljx0EWtyjgzplm2hg-B-B

Это наверное юридическое преобразование, которое там шло последнее время или реальная потеря более 50% голосов в ооо Пешеход?

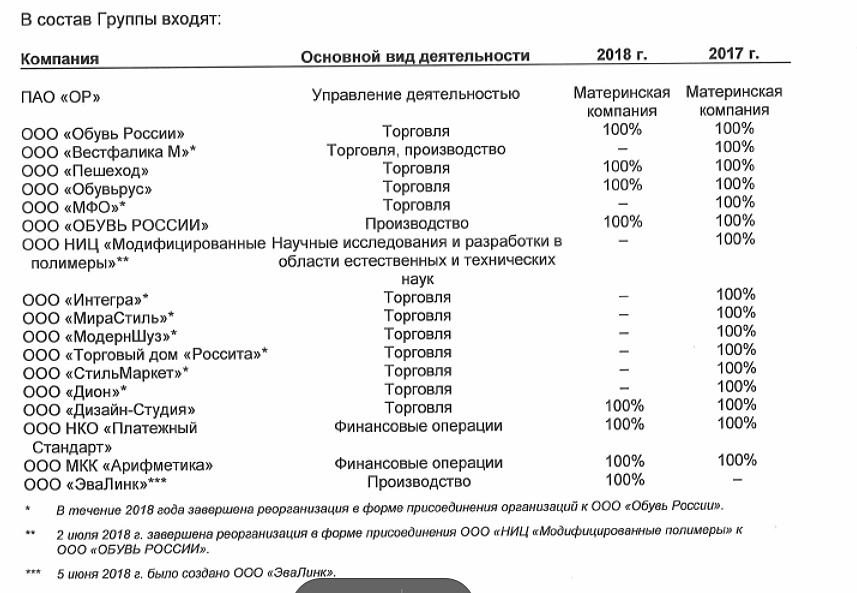

Андрей, читайте все документы на интерфаксе. Три дочки сливают вместе: к ОбувьРоссии присоединяют ОбувьРус и Пешеход.

Александр Е, Укрупнение идёт. С чего бы это. Варианты:1) ИПО 2)Дешевле или длиннее будут привлекаться кредиты 3)Может ещё будут созданы ООО-шки под «Продаём» и «ПВЗ».

Ого! Уже 7-8 тыс. лотов на покупку. В последние дни стабильно спрос больше предложения.

Классика ТА — сначала долгий флэт, потом мощный рост.

стоит как капитал компании, а рентабельность капитала выше 20%

Oliver Stocks, Прибыль почему-то меньше за 1 полугодие МСФО 2019 год по сравнению с 1 полугодием 2018 года. Нераспределённая прибыль меньше капитализации. Причины непонятны падения прибыли.

Непонятно, почему, имея такую сумасшедшую рентабельность бизнеса, компания вкладывает деньги не в бизнес, а помогает другой дочке ЕВРАЗа. Логичней было бы, если бы Распад выплатил сумасшедшие дивиденды ЕВРАЗу, а уж он помог бы своей дочке…

Индекс Мосбиржи пробил истхай, а ОР пробил истлой. Уникальная бумага…

khornickjaadle, а в чем смысл покупать акции ОР, если можно купить облигации: купон в 2 раза больше и цена не снижается

Феликс Осколков, Я не покупаю облигации, доходность не устраивает. В акциях можно рассчитывать на курсовой рост плюс дивдоху.

Индекс Мосбиржи пробил истхай, а ОР пробил истлой. Уникальная бумага…

Анализ кредитной нагрузки ОР. На 30.06.2019 под залогом находились ОС стоимостью ок. 1 млрд. руб. Остальной долг компании необеспеченный. Всего — 10,2 млрд. руб., который включает кредиты банков и облигационные займы. Банки кредитуют компанию, видимо, под торговую выручку, либо под запасы товара. Неиспользованный кредитный лимит на конец второго квартала 2019 года составляет 3,4 млрд. руб., в августе было заключено кредитное соглашение с «Абсолют банком» на 1 млрд. руб. Отношение ЕБИТДА/долг больше 3, думаю, компания может нарастить долг до 4 ЕБИТДА. У Роснефти, например, примерно такое соотношение и компания работает с таким долгом.

Банк Санкт-Петербург — ключевые показатели на линии роста — Финам

«Банк Санкт-Петербург» – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Под зарубежные санкции не попал.

Отчет по МСФО за 9м2019 отразил рост показателей в кредитовании и комиссий, но трейдинговые операции принесли убыток 575 млн руб. Доходы от кредитования до резервирования выросли на 6,9%, Комиссии показали выдающийся рост 23% г/г. Прибыль акционеров за 9 мес. составила 5,5 млрд руб. (-14% г/г). Консенсус Bloomberg предполагает прибыль 2019П 8,7 млрд руб. (-3% г/г). На балансе мы видим рост ключевых показателей за последний квартал: депозиты +4,3% к/к, корпоративные кредиты +8,2% к/к, розничное кредитование +3,2% к/к.

По итогам 2019 года акционеры могут получить дивиденд 3,66 руб. с ожидаемой доходностью платежа 7,2%.

Недавно менеджмент завершил второй раунд обратного выкупа акций, объем которого составил 642 млн руб. С учетом байбэка норма выплат за 2019 год может составить 27% прибыли по МСФО.

Акции торгуются с дисконтом к аналогам ~30%, но динамика акций ограничивается убытками от трейдинга, которые влияют на годовую прибыль и дивиденды, а также ожиданиями меньшей нормы выплат 2019П в сравнении с ВТБ и Сбербанком. Вместе с тем, мы видим улучшения в кредитовании, комиссиях, рост депозитов и сохраняем позитивное видение на BSPB в долгосрочной перспективе.

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену.Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>

stanislava, Хорошая аналитика, а цену целевую не указали.