ОР всё наоборот: растёт сеть, растёт выручка и прибыль.

khornickjaadle, растут и затраты!

ОР всё наоборот: растёт сеть, растёт выручка и прибыль.

DRBUZZ, Не сказал за счет чего повысится выручка до 15-20 ярд.

Александр Бородин, Я услышал следующее. Инвестпрограмма приостановленна. Больше половины магазинов работает сейчас на 60%-80%. По этому запасы еще вырастут. Рентабельность магазинов к 100% будет повышаться не быстро… 6-36 месяцев. С нерентабельные магазины долго не держат. Ну и тд. Из этого делаю вывод что к 20 ярдам просто придут заработают на 100%

DRBUZZ, Я это тоже услышал. Так понимаю, что выручку можно повысить либо за счет увеличения продаж, либо за счет увеличения цены, либо и то и другое. Но если потребление падает( всего 2 пары в год), то не понятно. Возможно отложенный спрос?

Александр Бородин, С большой долей уверенности можно сказать, что удвоятся Пешеход и Арифметика, а это 8 ярдов выручки на эти две компании. Есть перспектива у оптовой торговли — весной вроде бы должны начать строить обувную фабрику. Плюс стартапы — платформа «Продаём» заработает с 2020 года, а посылочный бизнес с прошлого года растёт космическими темпами. Ну и цены поднимать в рознице, наверное, будут. 20 ярдов выручки, думаю, посильная задача.

khornickjaadle, Ну и если с рентабельностью поработают, то прибыль в 20-м процентов на 30 может увеличится?

Александр Бородин, Трудно сказать на сколько, но вырастет. Последние годы много резервов создавали, что снижало рост прибыли. А. Титов сказал, что задача держать маржу (рентабельность по ЧП), значит с увеличением выручки ЧП будет расти.

DRBUZZ, Не сказал за счет чего повысится выручка до 15-20 ярд.

Александр Бородин, Я услышал следующее. Инвестпрограмма приостановленна. Больше половины магазинов работает сейчас на 60%-80%. По этому запасы еще вырастут. Рентабельность магазинов к 100% будет повышаться не быстро… 6-36 месяцев. С нерентабельные магазины долго не держат. Ну и тд. Из этого делаю вывод что к 20 ярдам просто придут заработают на 100%

DRBUZZ, Я это тоже услышал. Так понимаю, что выручку можно повысить либо за счет увеличения продаж, либо за счет увеличения цены, либо и то и другое. Но если потребление падает( всего 2 пары в год), то не понятно. Возможно отложенный спрос?

Александр Бородин, С большой долей уверенности можно сказать, что удвоятся Пешеход и Арифметика, а это 8 ярдов выручки на эти две компании. Есть перспектива у оптовой торговли — весной вроде бы должны начать строить обувную фабрику. Плюс стартапы — платформа «Продаём» заработает с 2020 года, а посылочный бизнес с прошлого года растёт космическими темпами. Ну и цены поднимать в рознице, наверное, будут. 20 ярдов выручки, думаю, посильная задача.

1250 точек ПВЗ, а магазинов 911. Наверное в некоторых магазинах несколько точек. 13000 посылок в неделю на 1250 точек — это 10-11 посылок в неделю в среднем на одну точку — ни о чём. Пишут, что будут увеличивать количество партнёров и открывать новые точки в новых магазинах. Теоретически можно на порядок увеличить выдачу посылок. Молодцы, с нуля выстроили бизнес.

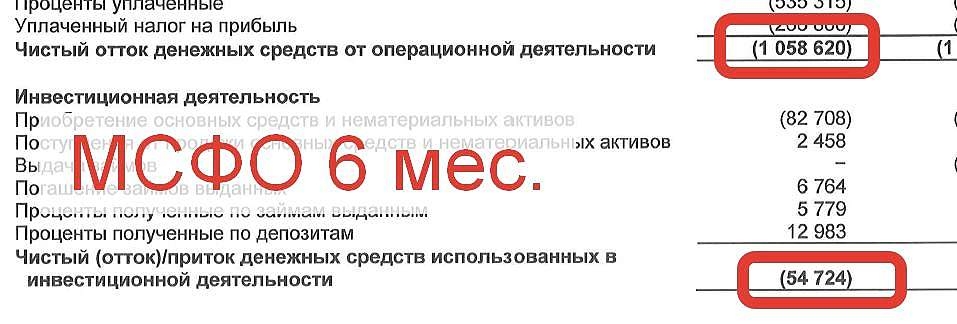

На «русском» это примерно так: у нас сейчас большая проблема с ликвидностью. Хреновая оборачиваемость наших товарных запасов (и прочих оборотных активов) не позволяет нам генерировать нужный денежный поток. Нам просто не хватает бабла. Чтобы вылезти из этой задницы надо все силы бросить на увеличение выручки. Это первостепенная задача.

Как её увеличить — мы пока точно не знаем, и времени думать нет. Нас душат долги. И как вы уже знаете, мы вместе с обутками будем пробовать продавать утюги и пароварки, продавать микрозаймы, возить всякие посылки и т.д.

Вообщем, перебираем варианты. Может что-то нам и поможет.

Евдокимов Сергей, Всё они знают. В 2020 году откроют не 140 магазинов, а 70-80, что даст снижение затрат на открытие новых магазинов. Варианты не перебирают, а добавляют — маркетплейс, выдача посылок, увеличение выдачи микро-займов. Выручка и ЧП будут расти.

Добыча себестоимости

Уголь России как козырь отечественной металлургии

«Металлургия». Приложение №227 от 10.12.2019, стр. 1

Наиболее интересные тезисы:

«Падение рубля, которое произошло в 2014 году и продолжилось в 2017–2018 годах, сделало российскую угольную промышленность одной из самых эффективных на мировом рынке».

«Российские запасы угля для коксования не только ценное преимущество отечественной черной металлургии, но и ценный экспортный товар, который в период пикового спроса на угольную продукцию позволяет угольщикам, в основном контролируемым металлургическими компаниями, зарабатывать на международном рынке».

«Крупнейшей компанией по добыче коксующегося угля в России остается «Евраз»: добывающие активы «Южкузбассугля» и «Распадской» в 2019 году обеспечивают до 27% добычи коксующегося угля».

«Падение цен на мировых рынках неизбежно высвобождает рыночную долю для российских угольщиков, которые будут занимать место дорогих американских производителей. Планы по добыче коксующегося угля предполагают ежегодный рост, и в ближайшие годы можно будет говорить о том, что экспорт коксующегося угля догонит по объемам внутреннее потребление, а может быть, и перегонит его. Таким образом, рост экспорта российского угля, о котором говорил президент РФ, вполне может быть не только экстенсивным — за счет роста экспорта углей энергетических марок, но и интенсивным — за счет роста экспорта более маржинальной продукции — коксующегося угля».

Подробнее: www.kommersant.ru/doc/4187716

Алексей aka Markitant, Пишут, что при цене угля в 140-150 долл. за тонну российские угольщики будут в прибыли. Распад продаёт уголь на экспорт сейчас по цене 105-110 долл. за тонну примерно. А сколько сейчас цена в мире за тонну коксующегося угля, не в курсе?

Проанализировал запасы компании в контексте роста сети магазинов. В 2014 году был скачкообразный рост количества магазинов, которых стало 477. Запасов товара в 2014 году было на 4,3 млрд. руб. В последующие 2 года компания магазинов не открывала, а обеспечивала приемлемый и оптимальный уровень запасов товара для этих магазинов, доведя его до 6 млрд. руб. в 2016 году. В 2017 был принят план удвоения количества магазинов за 3 года. Вполне логичен был и объём товара, необходимый для обеспечения работы будущих открываемых магазинов — 6 млрд. руб. Этот объём денежных средств и был привлечён на ИПО. Что получилось в результате — 914 магазинов открыто, запасы — 12 млрд. руб. созданы. Что дальше? Чтобы удвоить сеть до 2000 магазинов, придётся создать товарный запас в 24 млрд. руб., что невозможно — таких денег нет. Но зато есть новая стратегия — оффлайн- и онлайн-маркетплейсы. При такой схеме затраты на открытие следующих 1000 магазинов будут куда меньше в пересчёте на один открываемый магазин, чем прежде. Собственно, по такой схеме и начинали развиваться Магнит, Детский Мир, М.Видео.

Не хватает денег на текущую деятельность, потому что компания запланировала бурный рост и план выполняет.

Рентабельность чистой прибыли всего 11%. Если компания будет развиваться без заёмных средств, она будет расти максимум на 11% в год. Чтобы удвоиться, надо 6-7 лет (если при этом платить дивиденды 20%, то дольше).

Столько времени нет. Компания хочет развиться быстрее, удвоиться за три года, для этого включает финансовый рычаг. В этом случае без наращивания долга никак не обойтись. Без отрицательного операционного и общего денежного потока обойтись очень сложно.

Надо не только смотреть цифры, но и понимать, что за этим стоит.

Александр Е, Рентабельность по чистой прибыли могла быть и больше, если бы не создавали резервов по МФО-дочке. С одной стороны хорошо, что идёт прибыль от микро-займов, а с другой — плохо, потому что обязан создать резерв по невозвратам.

ООО «Обувь России» планирует 11 декабря начать размещение 5-летних облигаций серии 001Р-02 объемом 1 млрд рублей, говорится в сообщении компании.

Купоны по бондам будут выплачиваться ежемесячно (12% годовых)

_______________________________________________

В настоящее время в обращении находится:

*выпуск биржевых облигаций компании «Обувьрус» серии БО-07 объемом 1 млрд рублей и

*выпуск облигаций ООО «Обувь России» серии 001Р-01 на 1,5 млрд рублей.

P/S/

Только вчерась подумал: денег в компании нет, как жить дальше?

23 января кредиторы могут вообще положить компанию на лопатки. Очень высок риск.

А тут — новость: новые долги. Эх…

Евдокимов Сергей, думаю новыми долгами они будут гасить старые, уменьшая таким образом среднюю процентную ставку по всем долгам, потому что новые долги берут под меньший процент.

Андрей, у компании более 5-тия ярдов краткосрочных кредитов и займов.

Их надо отдавать. Срочно. А денег нет. (Смотрим на денежный поток. Он отрицательный.)

Единственный источник денег — это снова брать в долг. Снова и снова...

Каким бывает финал таких долговых пирамид — думаю всем понятно.

Но ничего. Мы свято верим в ОР !

Земляки. Рядом со мной находятся. Надо поддержать.

Евдокимов Сергей, Ну эти 5 ярдов не одномоментно же отдавать, в том же отчёте у компании открыты приличные кредитные лимиты о Сбера и ПСБ по-моему. Ставки снижаются- можно перекредитоваться и загасить долги.

khornickjaadle, Верно. Не одномоментно. За год.

Гасим долги новыми долгами, ибо своих денег нет. Их даже на деятельность не хватает.

Я об этом и написал. А так проблем нет )

Евдокимов Сергей, Прибыль идёт на развитие компании. А почему плохо гасить долг другим долгом? Без кредитов бизнес не расширить.

ООО «Обувь России» планирует 11 декабря начать размещение 5-летних облигаций серии 001Р-02 объемом 1 млрд рублей, говорится в сообщении компании.

Купоны по бондам будут выплачиваться ежемесячно (12% годовых)

_______________________________________________

В настоящее время в обращении находится:

*выпуск биржевых облигаций компании «Обувьрус» серии БО-07 объемом 1 млрд рублей и

*выпуск облигаций ООО «Обувь России» серии 001Р-01 на 1,5 млрд рублей.

P/S/

Только вчерась подумал: денег в компании нет, как жить дальше?

23 января кредиторы могут вообще положить компанию на лопатки. Очень высок риск.

А тут — новость: новые долги. Эх…

Евдокимов Сергей, думаю новыми долгами они будут гасить старые, уменьшая таким образом среднюю процентную ставку по всем долгам, потому что новые долги берут под меньший процент.

Андрей, у компании более 5-тия ярдов краткосрочных кредитов и займов.

Их надо отдавать. Срочно. А денег нет. (Смотрим на денежный поток. Он отрицательный.)

Единственный источник денег — это снова брать в долг. Снова и снова...

Каким бывает финал таких долговых пирамид — думаю всем понятно.

Но ничего. Мы свято верим в ОР !

Земляки. Рядом со мной находятся. Надо поддержать.

Евдокимов Сергей, Ну эти 5 ярдов не одномоментно же отдавать, в том же отчёте у компании открыты приличные кредитные лимиты о Сбера и ПСБ по-моему. Ставки снижаются- можно перекредитоваться и загасить долги.

ООО «Обувь России» планирует 11 декабря начать размещение 5-летних облигаций серии 001Р-02 объемом 1 млрд рублей, говорится в сообщении компании.

Купоны по бондам будут выплачиваться ежемесячно (12% годовых)

_______________________________________________

В настоящее время в обращении находится:

*выпуск биржевых облигаций компании «Обувьрус» серии БО-07 объемом 1 млрд рублей и

*выпуск облигаций ООО «Обувь России» серии 001Р-01 на 1,5 млрд рублей.

P/S/

Только вчерась подумал: денег в компании нет, как жить дальше?

23 января кредиторы могут вообще положить компанию на лопатки. Очень высок риск.

А тут — новость: новые долги. Эх…

Евдокимов Сергей, А что за дедлайн 23 января?

А никто не пробовал поискать фин отчетность главного конкурента ОР? Это было бы весьма занятно.

Андрей, Kari, Общество с ограниченной ответственностью. Выручка 2017 год — 36,5 млрд. руб., ЧП — 1,2 млрд. руб. РСБУ, отчётность, наверное, за деньги можно найти.

khornickjaadle, ну вон в таблице и стоит за 17 год 1.2 ярда.

Андрей, У них инвестпрограмма — строят фабрику мощностью 10 млн. пар в год. Крутая компания. Кстати конкуренции, собственно, с ОР нет — разные сегменты рынка.

khornickjaadle, про фабрику слышал. Помнишь презентацию от пробондс. Там говорилось что не проданная вовремя обувь не продается потом в этих же магазинах, а переносится в сеть магазинов пешеход чтобы там продавать с дисконтом. Вот как считать этот пешеход, он дискаунтер? Если дискаунтер то конкурент.

Андрей, Да, дискаунтер — в отчёте, по-моему, читал. Их мало, этих магазинов. Сколько, не знаю. В 2018 году за 9 мес., как пример, открыто было 122 магазина, из них только 8 — Пешеход. Вообще-то они должны знать критический уровень количества магазинов Пешеход, при котором может появиться конкуренция.

А никто не пробовал поискать фин отчетность главного конкурента ОР? Это было бы весьма занятно.

Андрей, Kari, Общество с ограниченной ответственностью. Выручка 2017 год — 36,5 млрд. руб., ЧП — 1,2 млрд. руб. РСБУ, отчётность, наверное, за деньги можно найти.

khornickjaadle, ну вон в таблице и стоит за 17 год 1.2 ярда.

Андрей, У них инвестпрограмма — строят фабрику мощностью 10 млн. пар в год. Крутая компания. Кстати конкуренции, собственно, с ОР нет — разные сегменты рынка.

А никто не пробовал поискать фин отчетность главного конкурента ОР? Это было бы весьма занятно.

Андрей, Kari, Общество с ограниченной ответственностью. Выручка 2017 год — 36,5 млрд. руб., ЧП — 1,2 млрд. руб. РСБУ, отчётность, наверное, за деньги можно найти.

Состояние больного ухудшается.

Евдокимов Сергей, Подлечат врачи. Я покупаю по цене 43 рубля то, что стоит 135 рублей.

В 2017 году на ИПО стоимость ПАО ОР была 15 млрд. руб. (ЧД примерно 0 плюс капа 15 млрд. руб. при цене 140 руб. за акцию). В 2019 году (декабрь) стоимость ПАО ОР тоже в районе 15 млрд. руб. (ЧД 10 млрд. плюс капа ок 5 млрд.). Но компания за 2 года заработала прибыль 2,6 млрд. руб. Где прибыль?

khornickjaadle,

Вы имеете ввиду, в момент после получения денег от инвесторов на какой то момент ЧД стал равен 0?

2,6 млрд или в запасах или в авансах, по какой-то причине этот прирост капитала, почему не отражен в котировках.

Илья Херсонцев, Именно так. ЧД примерно обнулился в момент получения кэша на счёт. То есть, если ОР просто начнёт копить кэш до уровня долга в 10 млрд., то котировки акций могут подняться до 140 рублей. Авансы увеличились за 2018 год на 1 ярд, может за 2019 год тоже увеличились. Непонятно, почему стоимость компании снижается при росте капитала и нераспределённой прибыли.

В 2017 году на ИПО стоимость ПАО ОР была 15 млрд. руб. (ЧД примерно 0 плюс капа 15 млрд. руб. при цене 140 руб. за акцию). В 2019 году (декабрь) стоимость ПАО ОР тоже в районе 15 млрд. руб. (ЧД 10 млрд. плюс капа ок 5 млрд.). Но компания за 2 года заработала прибыль 2,6 млрд. руб. Где прибыль?

khornickjaadle,

Вы имеете ввиду, в момент после получения денег от инвесторов на какой то момент ЧД стал равен 0?

2,6 млрд или в запасах или в авансах, по какой-то причине этот прирост капитала, почему не отражен в котировках.

Илья Херсонцев, Именно так. ЧД примерно обнулился в момент получения кэша на счёт. То есть, если ОР просто начнёт копить кэш до уровня долга в 10 млрд., то котировки акций могут подняться до 140 рублей. Авансы увеличились за 2018 год на 1 ярд, может за 2019 год тоже увеличились. Непонятно, почему стоимость компании снижается при росте капитала и нераспределённой прибыли.

khornickjaadle, сейчас по последнему отчету стоимость компании 13 ярдов, если она покроет долг кэшем на 10 ярдов то стоимость компании изменится и будет стоить 23 ярда. В таком случае цена акции будет не 140 рублей, а 203.

Андрей, EV = ЧД+Капа, так считал. По МСФО 1 полугодие 2019 ЧД равен 9,5 млрд. плюс капа на 01.07.2019 примерно 5,6 млрд. получается 15,1 ярда стоимость компании на 01.07.2019. Да я не против цены 203 рубля, сам в позе по бумаге.

Тимофей Мартынов, На пике пузыря 2000 соотношение долг/прибыль примерно 3,2-3,3. Сейчас примерно 3,1. В общем надувается пузырёк.

Непонятно, почему стоимость компании снижается при росте капитала и нераспределённой прибыли.

В 2017 году на ИПО стоимость ПАО ОР была 15 млрд. руб. (ЧД примерно 0 плюс капа 15 млрд. руб. при цене 140 руб. за акцию). В 2019 году (декабрь) стоимость ПАО ОР тоже в районе 15 млрд. руб. (ЧД 10 млрд. плюс капа ок 5 млрд.). Но компания за 2 года заработала прибыль 2,6 млрд. руб. Где прибыль?

khornickjaadle,

Вы имеете ввиду, в момент после получения денег от инвесторов на какой то момент ЧД стал равен 0?

2,6 млрд или в запасах или в авансах, по какой-то причине этот прирост капитала, почему не отражен в котировках.

Илья Херсонцев, Именно так. ЧД примерно обнулился в момент получения кэша на счёт. То есть, если ОР просто начнёт копить кэш до уровня долга в 10 млрд., то котировки акций могут подняться до 140 рублей. Авансы увеличились за 2018 год на 1 ярд, может за 2019 год тоже увеличились. Непонятно, почему стоимость компании снижается при росте капитала и нераспределённой прибыли.