Aneto, Ну, огорчаться не на что. Всё-таки начали байбэк. Тут важнее пример, думаю подтянутся другие покупцы.

khornickjaadle, данный байбек никак на вашем благосостоянии не скажется. Во-первых, его очень мало, поэтому это никак на котировки не повлияет. Во-вторых, деньги потраченные на байбек — это деньги потраченные неэффективно. Потому что покупают дорого, а продают дешевле. У каждого акционера отбирают часть прибыли. В-третьих, с чего вы вообще взяли что он будет выкупать к концу декабря. На это ничего не указывает.

Байбек создан не для того чтоб других покупателей привлечь. Байбек с гашением — это своеобразные дивиденды. То есть каждый владелец акции получает больше активов, чем было до гашения (в том числе и Титов). Если акции дешевые, то байбек с гашением — это лучший способ использовать прибыль, чтоб увеличить благосостояние всех акционеров, не выводя прибыль в дивиденды. Именно такой байбек и привлекает новых акционеров, так как стоимость акций увеличивается из-за их уменьшений.

Есть байбек для программы поощрения менеджеров. Когда выкупают акции с рынка, чтоб потом через 2-3-4-5 лет отдать их в виде опциона менеджменту. Если менеджмент работал хорошо — акции компании вырастут в цене, и тогда менеджер может по цене 45 рублей купить акцию за 120 рублей (если настолько хорошо работал). Фактически это обозначает +75 рублей за каждую акцию. Это программа пощрения. Такое есть в Детском Мире, к примеру. АФК Система прямо сейчас выкупает с рынка акции для поощрения менеджмента. Подобный байбек тоже позитивен для компании, но акционеры получают выгоду только из-за заинтересованости менеджмента.

Есть байбек для выкупа акций, с последующей продажи. Когда менеджмент уверен что акции будут расти, тогда на «всю коклету» закупаются акциями, и продают их через несколько лет на SPO. Это самый невыгодный для акционеров способ, т.к. выгоднее их просто погасить.

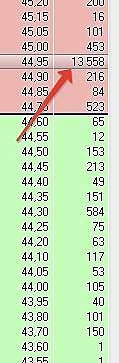

Обувь мало того что практически не выкупает акции, денег видимо нет, так еще и продает выкупленные акции дешевле, чем купили. Бред полный.