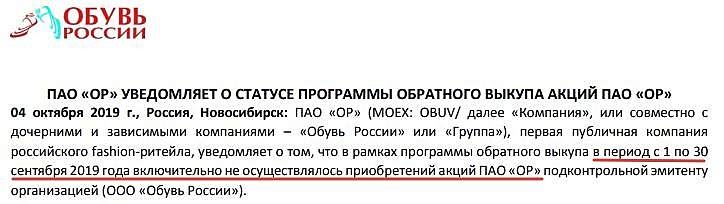

Денежных средств на счетах на 1 июля 2019 года было в районе 713 млн. руб. Байбэк до 900 млн. руб.

khornickjaadle,

правильно, но всегда можно занять на buy-back, если есть знакомый банкир) если ему еще «пакет» своих бумаг дать на несколько лет, тем более)

Петр Варламов, Так это не казначейский пакет будет? На SPO могут продать также. Они Сбербанку обувь шьют инкассаторскую по-моему или для охраны, точно не помню.

khornickjaadle, не знаю, не читал, я просто к тому, что деньги найти всегда можно. но, думаю им не потребуется, потому что цены даже 100 не будет)