Быки пошли в атаку. Кто-то затарил в районе 2000 лот за 10 мин с 11-30 по префам. Переставили цену на 2 рубля, так держать!

khornickjaadle, манипуляторы из РДВ? Пост в 11:28

Инвестидея: НКНХ преф. Текущая цена: 57.52 руб., цель: 100 руб., upside 74%.

#TatarPetrochemistry1

Нижнекамскнефтехим — татарский Новатэк, редкая история роста на нефтяном рынке. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

Руководство РТ ставит перед компанией задачу увеличить прибыль в 10 раз к 2025 году. Судя по примеру Татнефти, татарские компании выполняют задачи, поставленные руководством республики.

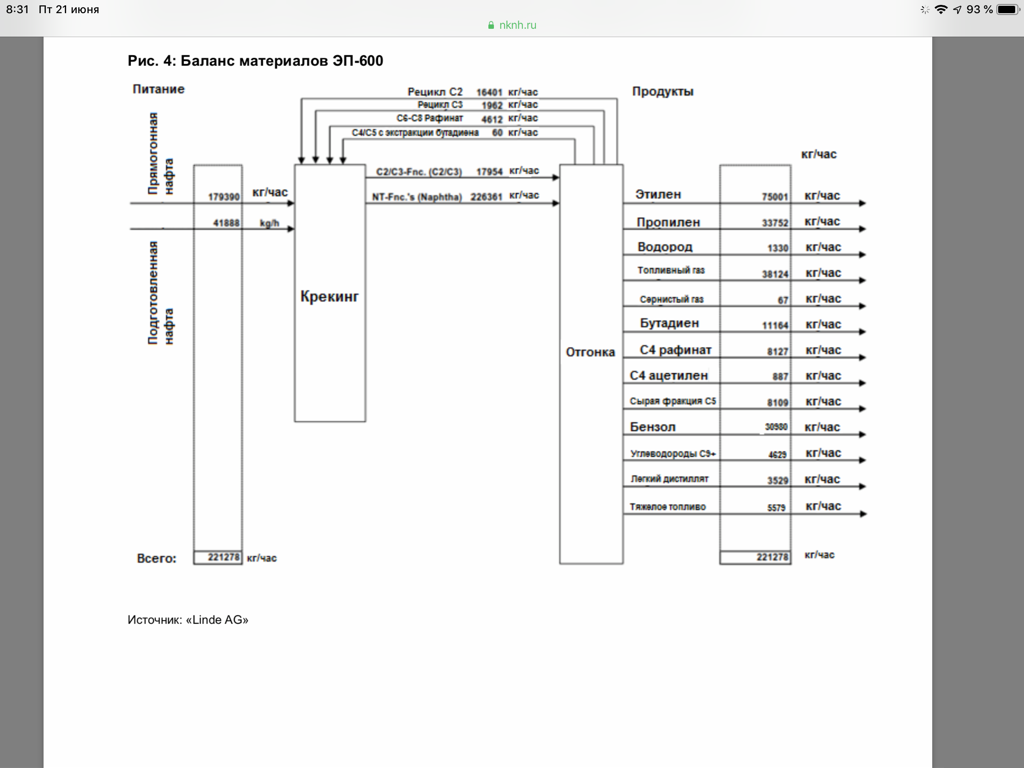

НКНХ строит несколько новых заводов, которые позволят выполнить задачу по прибыли. Компания одновременно реализует инвестпроекты и по увеличению производства, и по вертикальной интеграции. Большая часть проектов будет реализована уже в 2020 году.

Компания планировала финансировать строительство за счёт собственных средств, однако потом нашла финансирование. Благодаря этому, НКНХ в 2019 году выплатила дивиденды за 3 предыдущих года — и стала известной рядовому российскому инвестору.

• В день, когда компания объявила о выплате рекордных дивидендов, акции компании взлетели на 50% за 1 час.

У НКНХ есть два класса акций: обычка и префы. Источники РДВ собирают позицию по акциям обоих классов, но отдают предпочтение префам из-за более высокой ликвидности.

• Цель по префам (NKNCP) 100 руб., upside 74%.

• Цель по обычке (NKNC) 125 руб., upside 76%.

@AK47pfl