– В какую сумму обойдется комплекс [ЭП1200 в целом и его очереди]?

– Я имею обязательство не говорить об этом. Могу только о стоимости кредита. Несколько крупных банков предложили синдицированный кредит еще на 2,5 млрд евро, но пока в этом нет необходимости.

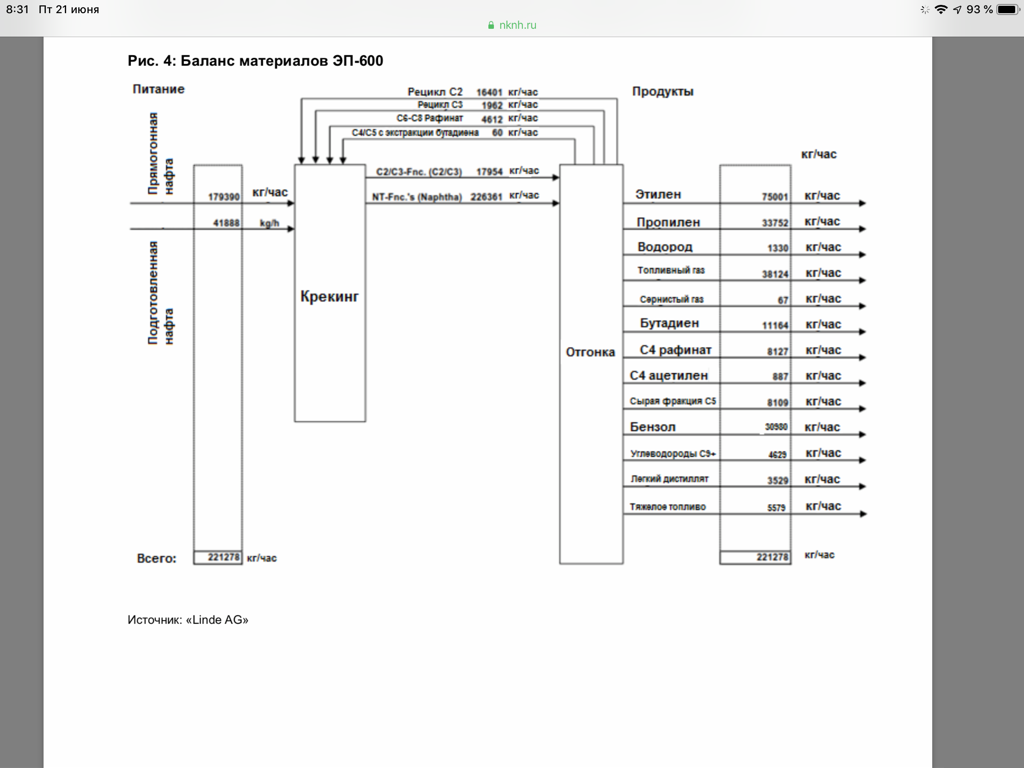

Rondine, А какой комплекс? ЭП-600 тоже комплекс. 1200 в кавычках — это точно?

khornickjaadle, да хоть про какой бы сказал. Про 2 очереди этиленника 1200, по 600 тыс тонн каждая очередь. Вопрос в статье об этом комплексе был

Rondine, Синдицированный кредит 2,5 ярда в евро. Процент минимальный и нет необходимости в нём. Значит бабки могут дать акционеры под процент(небольшой).

khornickjaadle, Я про другое. Нигде нет официальной стоимости ЭП1200 вместе со всеми заводами по переделу. Одни косвенные признаки — по объему кредита, по информации об одобренных сделках из бюллетеней. Если бы информация была, то я сразу бы знал, что 500 млрд, а не 240