Банки. Сбер, ВТБ. почему все смотрят на прибыль и индикаторы 2021г.?

р.е в текущих реалиях уже не тот, который все считают по 2021г… :)

прошлый год был в прибыль, а 2022г. будет убыточный.

Поэтому дай бог сейчас р.е 10 или 20, а не 2,3-2,4 ...

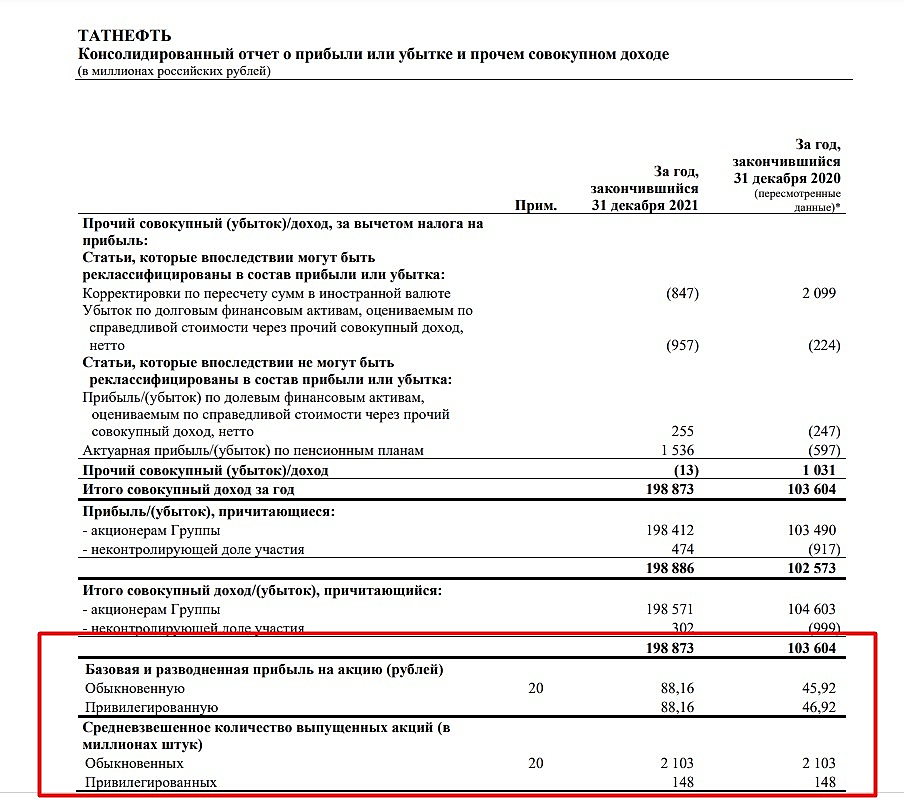

Если вы посмотрите на Газпром там р.е будет как раз в районе 2. так как цена газа с 200 баксов в 2021г выросла до 1000 в 2022г.

Рентабельность выросла, а с ней и окупаемость доли в компании. По грубым прикидкам прибыль в 1 квартале у ГП примерно как за 9м. 2021г.

но я отвлекся...

ради спортивного интереса прогуляйтесь рядом с отделениями банков — там тишина, посетителей почти нет.

когда в 2021г. были очереди во всех отделениях Сбера и толпы народу!в 2022г. будет много списаний кредитов и физ.лиц и юрлиц.

У арендаторов освобождаются площади, у торговых точек общепита и промтоваров нет покупателей. Магазины и кафе массово распродаются на Авито, потому как большая часть их на грани выживания.

Банки надо будет докапитализировать. А это выпуск дополнительных акций и урезание долей акционеров на 1 акцию в капитале.

По каким параметрам это пройдет мы не знаем, но то что будет — факт. Об этом уже и ЦБ заявили. И что банки убыток покажут по результатам 2022г. А соответственно дивидендов ожидать не приходится не в этом, не в следующем году.

Плюсом шорты откроют 1 июня. И АДР обменяют на акции в перспективе, что создаст дополнительное давление со стороны продавцов.

Удачных инвестиций Господа ...

Авто-репост. Читать в блоге >>>

Ремора, откуда такое необоснованное мнение об убыточности этого года? Ведь прошло пять месяцев и никто не знает что будет в будущих семи месяцах…

Дмитрий Zы, спиши с активов баланса заблокированные на Западе дочки, добавь проданные с дисконтом активы, + замороженные корсчета в долларах и евро. там на пол капитала тянет по отчетам, которые озвучил ЦБ. ЦБ получает отчеты банков, а больше никому их не показывают чтоб не пугать акционеров.

Ремора, а конкретнее можно? Например, Сбербанк не потерял активы и средства из-за заморозки коррсчетов в долларах и евро — это бред. Также, если посмотреть, сколько % от капитала потерял Сбер из за закрытия своих дочек в европе — то это комарирнный укус, 2% капитала убыток! и ЦБ не озвучивал убытки конкретно по Сберу. Нужно понимать, что сильнее всего как раз досталость маленьким банкам. ЦБ говорил об общих убытках в банковской области, Сбер и ВТБ писали письмо о совместных убытках 600 ярдов, из них сберовских 350! Если Вы перестанете словоблудить а распишите все цифрами, то, о чем Вы говорили, Вы поймете что у Сбера не так все плохо, как Вам кажется. Да, и отчеты не публикуют не только Сбер — но и абсолютное большинство крупнейших компаний России — это связано с другими моментами, а не для того, чтобы «испугать акционеров Сбера».

Kazam, Цитирую: — "… банки будут нуждаться в докапитализации, говорит заявил первый зампред Банка России Дмитрий Тулин. При этом, опасается господин Турин, «чем крупнее банк — тем больше проблем» может быть."

А по поводу активов: — даже Казахстан заморозил счета Сбера в долларах и в евро www.kommersant.ru/doc/5359102… я не говорю о ЕС, США, Украине.

и не исключаю, что это не последние потери. как говориться чем дальше в лес, тем толще партизаны.

===============

Далее включите соображалку. Какой самый крупный банк в России?… наверно не Сбер. :) может ВТБ?… но как не странно все в курсе что ВТБ на второй строчке хит-парада. А что говорил Костин из ВТБ? напоминаю: — «мы потеряли скорее даже больше половины капитала!»…

ну на 3 строчке по активам Газпромбанк, он не пострадал и продолжает принимать платежи за газ в евро. вот он реально не пострадал от санкций и не нуждается в докапитализации.

А чем крупнее тем крупнее банк — тем больше проблем — это заявления ЦБ по поводу именно Сбера и ВТБ.

Хотя я конечно думаю что Сбер меньше пострадал чем ВТБ, но ЦБ же в отличии от нас видит отчетности банков, ближе к концу года и нам раскроет убытки…

Ремора, у Вас уровень дискуссии и понимания на уровне школьника. Все пропало — и не одной цифры! Рассуждения терминами "… подумайте, кто-то что то сказал..." удел не профессионалов. Во первых — Вы должны представлять баланс банка и структуру его активов, чтобы понимать степень его проблем — я смотрел, а Вы явно нет. Далее — я Вам уже цифры потерь писал размер его потерь, Вы в ответ ничего, только лозунги… Я Вам уже написал, что Сбер не потерял свои средства в долларах и евро — после попадания в SDN лист банку дали время на вывод активов — Вы в своем посте писали другое — изучите хотя бы вопрос. СБЕР НЕ ПОТЕРЯЛ СРЕДСТВА ОТ ПОПАДАНИЯ В SDN ЛИСТ — ЕМУ ИХ ДАЛИ ВЫВЕСТИ! ПОСЛЕ ПОПАДАНИЯ В SDN ЛИСТ БАНКУ ДАЮТ ВРЕМЯ На ВЫВОД АКТИВОВ-ПО ЗАКОНУ ТАК! Вы выдаете очередную чушь-пер: «даже Казахстан заморозил счета Сбера в долларах и в евро..» — Вы серьезно? Казахстан не может блокировать счета в долларах и евро, потому что в реальности счета в долларах и евро не открыты в банках Казахстана, эти корсчета обслуживаются в ФРС и ЕЦБ через банки — посредники!!! Тут потеряли дочки Сбера, потому что вовремя не подсуетились, думали, что не достанут — но не сам Сбер! Потери дочек Сбера в КАЗАХСТАНЕ 7 МИО БАКСОВ — 462 мио руб — это не прямые потери (не Сбера) и капля в море от его прошлогодней прибыли. Вы бы баланс прибыли и потерь свели, чтобы рассуждать — для этого нужно структуру баланса посмотреть. Какая с Вами может быть дискуссия, если Вы не разбираетесь в элементарных вещах? Ваши посты — просто рассуждения неграмотного человека.

Kazam, не вижу ваших цифр… :) вы же смотрели баланс, который никому не показывают кроме ЦБ. ЦБ о чем вещает?

и с чего вы взяли что потеря в Казахстане 7 млн. баксов?… Это лишь замороженная валюта на корсчетах. Сбер сливает дочку в Казахстане за 30% капитала. в курсе сколько она стоит и сколько приносила прибыли в общей массе? я дам вам, словоблуду, более точные цифры по данной дочке. чтоб понимали в следующий раз о чем вещаете.

===================

В Сбере остатки денег на клиентских счетах сократились за квартал на 1,7 трлн тенге (с 2,63 трлн до 0,94 трлн), или на 64%. Наибольшие оттоки здесь пришлись на март (-1,26 трлн тенге за месяц). В результате расчетов с вкладчиками активы Сбера с начала года уменьшились на 32% (с 4,2 трлн до 2,9 трлн тенге). В структуре активов (по данным квартальной отчетности банка) наличные деньги и их эквиваленты, включая средства в других банках, снизились за три месяца на 1,14 трлн тенге (с 1,4 трлн до 0,3 трлн), ценные бумаги – на 375 млрд тенге (с 540 млрд до 165 млрд).

Обязательства Сбера уменьшились за квартал на 1,4 трлн тенге (с 3,84 трлн до 2,48 трлн), или на 35,5%. На фоне снижения долговой нагрузки перед вкладчиками резко возросла задолженность Сбера перед другими кредитными учреждениями (с 0,7 трлн тенге на 1 января до 1,1 трлн на 1 апреля, или на 366 млрд). Почти наверняка этот рост связан с получением займа от российского Сбера. В конце февраля казахстанская «дочка» сообщала, что материнский банк открыл для нее резервную линию и «окажет всю необходимую поддержку, если таковая потребуется».

==================

Сбер пытается продать эту дочку, но никто не дает более 30% капитала. Российскому СБеру приходится ее содержать. ее так и так придется либо продать либо закрыть. И считай долю переводов гастарбайтеров потеряет сам Сбер.

это конечно мелочь, по сравнению с другими потерями, но в цифрах.

Активы в Украине полностью национализированы.

В ЕС заморожены, если считать полностью на 13 млрд.евро (если по оценочной стоимости то на 7 млрд. евро).

В США и Японии нет точных цифр. И как брокер Сбер уже стал ущербный, торговать можно только российские акции, валюту никак, а на ней сидело много трейдеров Сбера.

даже просто продавая дочек за 30% цены будет существенный удар по капиталу. именно по капиталу, а не по активам.

Экосистему думаю продали за смешные деньги вложив туда ярды! продали в ООО с уставным капиталом в 10 тысяч рублей!.. тоже списания с капитала.

Ремора, лучше всего в цифрах. Сколько капитала потеряет Сбербанк? 20? 30%? Потому что основную прибыль Сбербанк зарабатывает в РФ. И здесь он и дальше будет вытеснять другие банки и наращивать прибыль. Любые другие активы токсичны. И будут требовать до капитализацию постоянно. В мире банки ничего уже не зарабатывают. Как сказал Маск — банкротство это хорошо. Что бы на себя не перетягивали капитал.

Самый большой вопрос по сбербанку — какая будет прибыль в 2022 году? А она будет.