Дмитрий Первый, с такими оборотами как у Света нужны объёмы от 1 млрд. руб. в день, чтобы начать разгон.

khornickjaadle, как я и говорил ранее… везут для начала к 30р.…

ну кто сюда будет ярд заводить? зачем? окупаемость 20 лет! — это очень долго.

Дмитрий Первый, с такими оборотами как у Света нужны объёмы от 1 млрд. руб. в день, чтобы начать разгон.

Фск Россети не ценнее гбу «жилищник», жэк, мослифт, и тд, люди не платят коммуналку, воруют её как могут, и этим все сказано.

Бриньёл, стоимость компании = рын. капа + чистый долг. Да, капа маленькая, но если сложить с долгом, то уже уже не так дёшево.

Майнинг зародился в 2008г. и тогда в 2008-2010гг. энтузиасты майнили биткойн на смешных картах… 5 октября 2009 года, был впервые установлен обменный курс биткоина. На ресурсе New Liberty Standart можно было обменять 1 доллар на 1 309,03 биткоинов. То есть, за 1 цент можно было купить 13 биткоинов! Вы можете сопоставить эту цифру с сегодняшним курсом и понять, каков был рост у биткоина за все время.

сейчас стоимость биткойна 37000 баксов.

кто-то покупал биток за 0,25 центов складывал на кошель… кто-то просто забывал про эту инвестицию.

Те, кто вложил в биток в то время 200-300р., сейчас стали долларовыми миллионерами. Если не продавали свою позицию в краткосроке или среднесроке. Они верили в свою интуицию и инвестицию.

Герман Греф тоже баловался битком, но он не инвестировал в крипту, а купил себе футболку на битки по курсу 0,38 бакса за биток. теперь считает эту футболку самой дорогой в гардеробе… :)

«Я помню свой первый опыт, я экспериментировал. Я купил некоторое количество биткоинов и заплатил за футболку 12 биткоинов. Тогда биткоин был $0,38, примерно $5 стоила футболка. Теперь эту футболку держу, потому что это самая дорогая футболка, которая есть в моем гардеробе», — говорил Герман Греф в 2017г…

Майнинг зародился в 2008г. и тогда в 2008-2010гг. энтузиасты майнили биткойн на смешных картах… 5 октября 2009 года, был впервые установлен обменный курс биткоина. На ресурсе New Liberty Standart можно было обменять 1 доллар на 1 309,03 биткоинов. То есть, за 1 цент можно было купить 13 биткоинов! Вы можете сопоставить эту цифру с сегодняшним курсом и понять, каков был рост у биткоина за все время.

сейчас стоимость биткойна 37000 баксов.

кто-то покупал биток за 0,25 центов складывал на кошель… кто-то просто забывал про эту инвестицию.

Те, кто вложил в биток в то время 200-300р., сейчас стали долларовыми миллионерами. Если не продавали свою позицию в краткосроке или среднесроке. Они верили в свою интуицию и инвестицию.

Герман Греф тоже баловался битком, но он не инвестировал в крипту, а купил себе футболку на битки по курсу 0,38 бакса за биток. теперь считает эту футболку самой дорогой в гардеробе… :)

«Я помню свой первый опыт, я экспериментировал. Я купил некоторое количество биткоинов и заплатил за футболку 12 биткоинов. Тогда биткоин был $0,38, примерно $5 стоила футболка. Теперь эту футболку держу, потому что это самая дорогая футболка, которая есть в моем гардеробе», — говорил Герман Греф в 2017г…

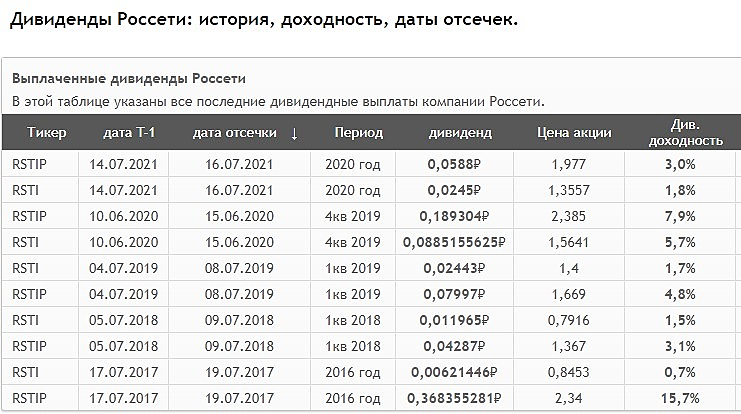

За что так Мосэнерго любят, а Россети нет?

Ремора,

Дай негатива, на хороших новостях эта бумага не хочет расти.

Вообще с 0,11500 бумага улетит в космос.

Купил бы на 1 млн. и забыл-бы на 3 месяца, а после продал бы по 0,15.

Реморино горе..) я помню по 30 копеек курил по малолетству данный эмитент, ждал номинал, чуть не состарился..)

Ремора, все хорошо но уж очень горизонты длинные. Примерно как в Сургуте обычке. Дешево но не знаешь когда заработаешь.

Ну пиара нет. Дивидендов нет. На бумаге красиво. Отчет вышел и ничего не дал в плане роста акций. Покупал под отчет. вот сижу думаю)

это недоразумение должно стоить 5,5 к

БКС МИ

Фск-россети отрицательный свободный денежный поток, инвестпрограмма без механизма окупаемости

Бг..)

и там же: Татнефть ао-отличная до...

Газпром, какие будут дивиденды за 23й годПрибыль Газпрома в 2 раза меньше прошлогодней, за прошлый год заплатил 50 руб дивов за полгода, за ...

Ремора, крупный долгосрочник? это кто? фонд Катара?