Ремора, это все видимо уже заранее было заложено в цену. Сейчас рынок наверное будет закладывать анонсироаанное повышение ставки ЦБ и снижен...

Макс Пчелкин, а аналитика БКС повысили целевую цену Татнефти с 620 до 690р.… :) на росте курса бакса…

Ремора, если у газпрома не будет прибыли, то государство у твоей татки так же изымет её для финансирования бюджета.

Ремора, татнефть твоя выросла н 70% за 3 месяча а прежде так же болталась с 0 объёмом торгов в феврале по 315 и её не кто не покупал.

Ремора, у любой перспективы свой маржинальный потолок, дальше нужно другие активы использовать+ диверсификация это заканчивается перекуплено...

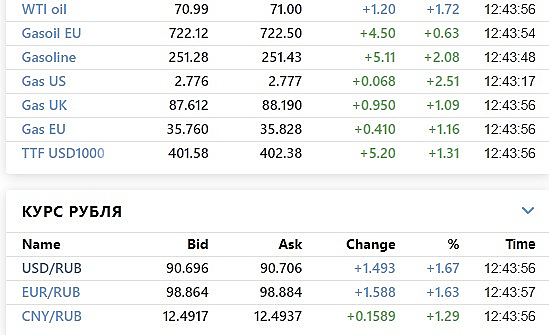

Нефть дешевеет из-за на неблагоприятных макроэкономических показателей — The Wall Street Journal

О чем постоянно говорю.

Ремора, вы почему то считаете, что все эти события не отражены в цене акции, они отражены и мы видели это её снижением и соответствующими об...

Ремора, как чистые активы могут упасть если цена на них растёт в след девальвации рубля?

Ремора, долг не растет он в ин валюте зачем его конвертировать если доход тоже в ин валюте, что вы год назад платили условно 10 баксов, что ...

Ремора, до октября прошлого года бакс был по 55, счас под 100, расходы у газпрома в рублях, т.е. счас в 2 раза меньше стали, все внешние дол...

Ремора, дак доходы то тоже в них, а расходы в рублях считай каждый день расходная часть уменьшается.

Ремора, дак и бакс с 58 стал 92+ можете смело делить это изъятия на два.

Ремора, у вас логика хромает, если цена будет ниже тогда должен быть шорт, а покупка акций газпрома это топ 1 бумага рос рынка без неё неоди...

кароче цена капитализации газа 4 трлн. если на рынок выйдет покупатель даже 0.5% акций (200млрд руб), то цена вырастет на 30% это оборот в 1...

Сколько щас количество обычки 31 трл + префов на 500 млрд рублей по номиналу 0.01 ну я смотрел элвиса марламова и до сво еще в 21 году он об...

ФИНАМ: — Акции ВТБ остаются недооцененными

13 мая 2021, 21:49|

Ремора

Еще

ВТБ является крупной российской финансовой группой, включающей в с...

Ремора, Татка всегда слабая акция относительно рынка. + падает ниже размера дивидендов на гэпе.