а что такой расколбас?

Олег Емельянов, кто-то большой и толстый потащил медведей на кол… :)

ИСКЧ — дивиденды 10 руб/акция

«Часть прибыли ПАО «ММЦБ» по результатам полугодия 2020 года в размере 14 929 920 (Четырнадцать миллионов девятьсот двадцать девять тысяч девятьсот двадцать) руб. распределить путем выплаты дивидендов по размещенным акциям Общества в количестве 1 492 992 (Один миллион четыреста девяносто две тысячи девятьсот девяносто две) штуки бездокументарных обыкновенных именных акций в размере 10 (Десять) руб. за одну обыкновенную именную акцию ПАО «ММЦБ»;

Рекомендовать общему собрания акционеров определить следующие условия выплаты дивидендов:

Дата, на которую определяются лица, имеющие право на получение дивидендов: 12 октября 2020 года.

ВОСА — 1 октября

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб, я, конечно, извиняюсь, но может быть речь идёт всё же именно о ММЦБ (GEMA), а не о ИСКЧ? Это два разных эмитента, насколько я понимаю. investmint.ru/gema/

Дяди, не забыли о пакете Магнита у ВТБ? Акцулька уже 5к+ стоит, скоро её вбросят на радость акционерам ВТБ.

Денис Бизин, т.е. продать магнит купить втб?

Мария Максимова, Просто информация на всякий случай, деньги нужны банку, и он их таким образом получит. Внезапно выкатив новость о продаже так как цена прилично подросла у Магнита. Дл Магнита это слабо негативно или нейтрально. Скорее всего цену рублей на пятьсот, тысячу максимум уронит (в крайнем случае).

Денис Бизин, кому продавать-то будут? Винокуров и так весь в долгах. Цена не особо подросла для ВТБ. Брали они Магнит по 4663р. Если и продавать, то наверняка с хорошим дисконтом к рынку придётся.

ВТБ вкладывает миллионы долларов в… воздух

Динамо (москва) проиграли Локомотив (тбилиси)

зарплаты у футболистов Динамо, которых спонсирует ВТБ в 10 000 раз больше чем у грузинских игроков.

фактически под видом мирового футбола идет распил бюджетных денег или как можно объяснить такое поражение???

Авто-репост. Читать в блоге >>>

Евгения, Чистая прибыль московского футбольного клуба «Динамо» по итогам 2019 года составила 100 млн рублей, следует из отчетности материнской структуры клуба, банковской группы ВТБ.

Игорь, можете сказать, откуда там может появиться чистая прибыль?

пора повторить ход… :) или увеличить амплитуду…

Ремора, есть вариант, что образуется «голова и плечи» и потом вниз до 3,2…

Вот свежая ссылка:

www.finam.ru/analysis/newsitem/kostin-predlozhil-otricatelnyiy-ndfl-kak-sposob-stimulirovaniya-rosta-ekonomiki-na-3-4-v-god-20200908-183247/

В ней написано:

«Мы, конечно, испытываем некоторые проблемы, но если брать уровень проблемных долгов, то он очень мало изменился. По ВТБ он вырос с 4,7% до 5%. Это небольшая корректировка», — подытожил глава ВТБ

Как могли в этой ситуации так сильно вырасти отчисления ВТБ в резервы (судя по отчетности)?

БАНКИ РФ ВЫЙДУТ С ПЛЮСОМ ИЗ ТЕКУЩЕЙ СИТУАЦИИ, В ОТЛИЧИЕ ОТ МНОГИХ СЕКТОРОВ ЭКОНОМИКИ, ВОЗМОЖНОСТИ ДЛЯ СНИЖЕНИЯ СТАВОК ПО КРЕДИТАМ ЕСТЬ — СИЛУАНОВ — ПРАЙМ

Ремора, с отрицательным плюсом да и то боюсь не все… санация мать порядка

Ходжа Насреддин, а как думаешь за сколько будет Мишустин 14,8% акций ВТБ у Открытия выкупать в 2021г.?… :) перед продажей Открывашки в 2022г.

и по какой цене потом этот же пакет + к части Госпакета на приватизацию в 2022г. будут предлагать?

последнее явно не ниже оценки собственного капитала… о справедливой цене рыночных спекулянтов и спрашивать не станут 101%…

============

ну и сам понимаешь куда пойдет цена после объявления сделок…

ну половишь пол годика % туда-сюда на бумагах которые оценены в реальную стоимость, понятно что не все сделки будут в +…

удвоения вложений за это время все равно не получишь… :) а вот монитор придется гипнотизировать ежедневно, возможно даже круглосуточно…

я предпочитаю пусть долгосрочные, но продуманные инвестиции и не надо ежедневно мониторить позицию (если без плечей конечно) …

Ремора, а как Магнит купили у Галицкого? Спустили акцию как можно ниже и купили, оферты не было, выкупа у миноритариев по средней за год тоже, законом подтерлись. С ВТБ будет тоже самое.

похоже Открытие наращивает пакет акций перед продажей ФНБ… :) или будущий покупатель Госпакета…

Ремора,

или наоборот сливают как одну из неинтересных бумаг в этом году

Олайвир Стокс, у Открытия 14,8% от УК ВТБ… :) закупочная выше рынка. балансовая цена 1 акции по собственному капиталу 0,0891р.

ну и Мишустин уже озвучил выкуп пакета акций Открытия на ФНБ… может до конца года выкупят, тогда рыночная быстро подтянется к цене покупки.

www.rbc.ru/finances/27/03/2020/5e7e04a79a7947e1ab9a3c07

и зачем продавать дешевле чем заплатит за пакет Правительство РФ?..

Ремора,

заплатят то не в этом году, а прокрутить капитал в виде акций можно с хорошей прибылью в этом, понизить цену и выкупить назад

Олайвир Стокс, Есть сотни акций ПАО, которые платят дивиденды в 1-3% от стоимости в рынке…

но ни одна из этих акций не будет оценена в 0,35-0,4 от СОБСТВЕННОГО КАПИТАЛА.

это оценка банкротов и акций попадающих под ДЕЛИСТИНГ. о ВТБ этого не скажешь, но на рынке бывает что хомячки видя верхушку айсберга (цену) не видят основополагающих данных = реальной стоимости актива.

Ремора,

капитал банков — запутанная история, мне хватает знать что по ВТБ в шорте профучастники против своих клиентов чтобы расчитывать купить ниже

Олайвир Стокс, открывать позицию было бы правильно в тот момент, когда это делала основная масса. а не по факту уже открытых позиций, так как этим участникам в текущий момент надо ее закрыть… :) а закрытие позиций как мы понимаем (если не дураки) создает реверсное движение.

Капитал банков отражается в отчетности. его рост у ВТБ идет последние 5 лет, а цена акций за это время уполовинилась с 8к.… отжать кто-то хочет пакет акций Открытия выкупленный на рынке. Вопрос цены, но думаю она будет не меньше 7к. за акцию. в 2021г. эта муть прояснится…

Ремора, а что толку, что капитал растет? ВТБ им по свински распоряжается, доходов мало, долгов много, расходы под резервы растут, акция оценена правильно. Без дивидендов этот шлак никому не нужен, а их и в следующем году не будет

Ходжа Насреддин, тут как посмотреть… :)

есть много ПАО которые совсем не платят дивы, но при этом растет их курсовка. за счат денежной массы которая идет в СОБСТВЕННЫЙ КАПИТАЛ.

дивы уходят из кармана компании и переходят в карман акционера, при этом уменьшая цену оставшуюся в самом АО.

Доходы нормальные, растет ипотечная масса = прибыль в долгосрок. растет Брокерская составляющая = ВТБ Капитал = брокер №1 в РФ.

Резервы = та же прибыль, но она отложена на всякий пожарный… может быть распущена и преобразована в ПРИБЫЛЬ. в этом году в резерве 160 ярдов! в следующем долгосрочные кредиты дадут такую же массу но уже не в резерв, а в прибыль!

поэтому — кому то шлак, кому то хорошая долгосрочная инвестиция.

Ремора, нет, резервы это не прибыль, пока кредит не отдали, резерв остаётся, а под невозвратный кредит ещё и на погашение убытков пойдет. Что брокер, что НПФ это капля в море, хоть и доходная. В нашей стране ещё не было ипотечного кризиса, что будет с такими кредитами при падении экономики никто не знает. Если Костин уйдет, это будет позитив, а так только медленное падение с отскоками

Ходжа Насреддин, вы смотрите на текущую ситуацию однополярно. видя верхушку… в которой вам показали прибыль за месяц 1,1 ярд, но при этом убрали в резерв 45 ярдов!… :) резерв создан под обесценивание кредитов, но этого может не произойти и этот резерв распустят концом года = преобразовав его обратно в прибыль (может не весь, но если даже 50% — это будет + 20 ярдов).

это только часть спрятанного от хомячков айсберга.

Валовый доход вырос и этот вал = рост кредитов = дает в долгосрок объем растущей прибыли на год-три-пять, ипотека на 10-20 лет.

и если в 2021г. не убирать в резервы по 40 ярдов в месяц что получите? 400 ярдов в год?… была ли ранее такая прибыль у ВТБ?…

эффект конечно будет отложенным во времени, и я взял максимум, но на 300 ярдов годовой прибыли ВТБ выйдет легко, предварительно закрыв резервами выпадающую часть кредитов.

и сейчас ВТБ работает с прибылью, убытков нет… есть смешная цена… а ценник отражает обидки миноров на урезанные дивиденды.

при этом ВТБ сохранит 80 ярдов из чистой прибыли за 2019г в СОБСТВЕННОМ КАПИТАЛЕ (в цене акций).

==================

с 300 ярдов Чистой прибыли при 50% выплатах доходность составит в районе 0,006р на акцию = почти 20% от текущих.

но конечно же если смотреть в долгосрок, забегая вперед в 2021-2022гг.…

Ремора, в прошлом году было больше 200 ярдов чистой прибыли, а нам что с нее перепало? В районе 2.8-3 можно будет купить, если падение остановится, а в обещания верить неохота. Лучше сбер тогда взять, они дивиденды платят. В ВТБ привлекает исторически низкая цена, но низкая, не значит несправедливая

похоже Открытие наращивает пакет акций перед продажей ФНБ… :) или будущий покупатель Госпакета…

Ремора,

или наоборот сливают как одну из неинтересных бумаг в этом году

Олайвир Стокс, у Открытия 14,8% от УК ВТБ… :) закупочная выше рынка. балансовая цена 1 акции по собственному капиталу 0,0891р.

ну и Мишустин уже озвучил выкуп пакета акций Открытия на ФНБ… может до конца года выкупят, тогда рыночная быстро подтянется к цене покупки.

www.rbc.ru/finances/27/03/2020/5e7e04a79a7947e1ab9a3c07

и зачем продавать дешевле чем заплатит за пакет Правительство РФ?..

Ремора,

заплатят то не в этом году, а прокрутить капитал в виде акций можно с хорошей прибылью в этом, понизить цену и выкупить назад

Олайвир Стокс, Есть сотни акций ПАО, которые платят дивиденды в 1-3% от стоимости в рынке…

но ни одна из этих акций не будет оценена в 0,35-0,4 от СОБСТВЕННОГО КАПИТАЛА.

это оценка банкротов и акций попадающих под ДЕЛИСТИНГ. о ВТБ этого не скажешь, но на рынке бывает что хомячки видя верхушку айсберга (цену) не видят основополагающих данных = реальной стоимости актива.

Ремора,

капитал банков — запутанная история, мне хватает знать что по ВТБ в шорте профучастники против своих клиентов чтобы расчитывать купить ниже

Олайвир Стокс, открывать позицию было бы правильно в тот момент, когда это делала основная масса. а не по факту уже открытых позиций, так как этим участникам в текущий момент надо ее закрыть… :) а закрытие позиций как мы понимаем (если не дураки) создает реверсное движение.

Капитал банков отражается в отчетности. его рост у ВТБ идет последние 5 лет, а цена акций за это время уполовинилась с 8к.… отжать кто-то хочет пакет акций Открытия выкупленный на рынке. Вопрос цены, но думаю она будет не меньше 7к. за акцию. в 2021г. эта муть прояснится…

Ремора, а что толку, что капитал растет? ВТБ им по свински распоряжается, доходов мало, долгов много, расходы под резервы растут, акция оценена правильно. Без дивидендов этот шлак никому не нужен, а их и в следующем году не будет

Ходжа Насреддин, тут как посмотреть… :)

есть много ПАО которые совсем не платят дивы, но при этом растет их курсовка. за счат денежной массы которая идет в СОБСТВЕННЫЙ КАПИТАЛ.

дивы уходят из кармана компании и переходят в карман акционера, при этом уменьшая цену оставшуюся в самом АО.

Доходы нормальные, растет ипотечная масса = прибыль в долгосрок. растет Брокерская составляющая = ВТБ Капитал = брокер №1 в РФ.

Резервы = та же прибыль, но она отложена на всякий пожарный… может быть распущена и преобразована в ПРИБЫЛЬ. в этом году в резерве 160 ярдов! в следующем долгосрочные кредиты дадут такую же массу но уже не в резерв, а в прибыль!

поэтому — кому то шлак, кому то хорошая долгосрочная инвестиция.

Ремора, нет, резервы это не прибыль, пока кредит не отдали, резерв остаётся, а под невозвратный кредит ещё и на погашение убытков пойдет. Что брокер, что НПФ это капля в море, хоть и доходная. В нашей стране ещё не было ипотечного кризиса, что будет с такими кредитами при падении экономики никто не знает. Если Костин уйдет, это будет позитив, а так только медленное падение с отскоками

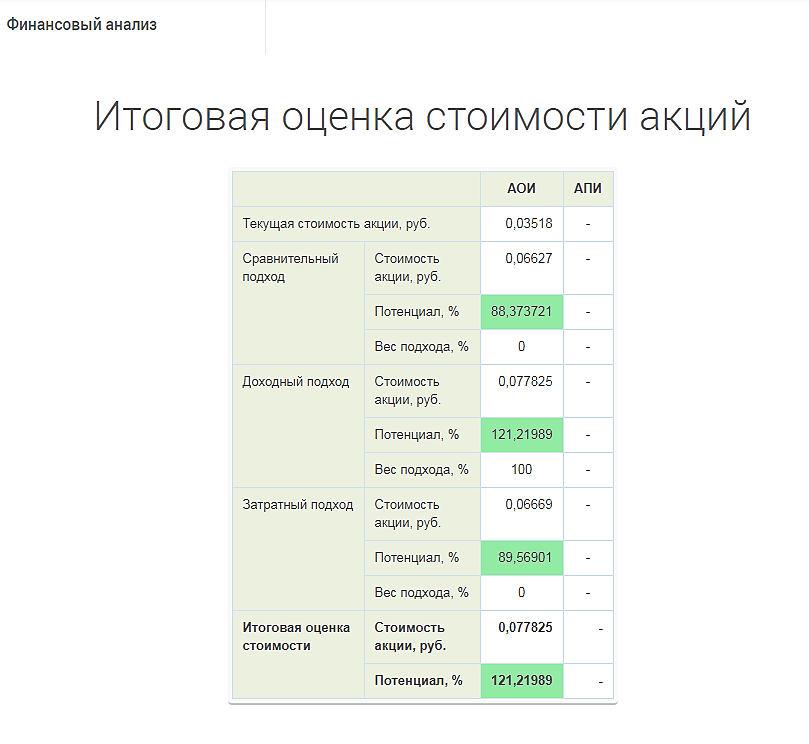

Между тем, conomy продолжает рисовать потенциал от текущих уровней (не является рекомендацией))

www.conomy.ru/emitent/samaraenergo/page-templates/3265/6984

[ Фотография ]

©️ ИДЕЯ ©️

🚀 САМАРАЭНЕРГО: СУРГУТНЕФТЕГАЗ ИЗ МИРА СБЫТОВ

Тикер: #SAGO #SAGOP

Цель: 1,7 руб. (+245%)

1) Кэш на балансе Самараэнерго превышает 1,7 млрд руб. при капитализации 1,9 млрд руб., а долг отсутствует. Из-за этого значение мультипликатора EV/EBITDA составляет 0,1 при медианном значении для сектора равном 5.

2) Если оценить бизнес Самарэнерго с дисконтом 30% к аналогам по EV/EBITDA и прибавить кэш, то полученная оценка капитализации будет на 240% выше, чем текущая, что эквивалентно 1,7 рублям на акцию.

3) Помимо кэша Самараэнерго владеет 3,2% МРСК Волги и 13,5% Саратовэнерго. Стоимость суммарной доли составляет 0.53 млрд руб., что вместе с денежными средствами даёт 127% капитализации Самараэнерго.

4) Кейс Самараэнерго похож на Сургутнефтегаз, в котором заложен кратный апсайд акционерной стоимости из-за корпоративной непрозрачности.

Дисклеймер (https://t.me/cbrstocks/5296) @cbrstocks

похоже Открытие наращивает пакет акций перед продажей ФНБ… :) или будущий покупатель Госпакета…

Ремора,

или наоборот сливают как одну из неинтересных бумаг в этом году

Олайвир Стокс, у Открытия 14,8% от УК ВТБ… :) закупочная выше рынка. балансовая цена 1 акции по собственному капиталу 0,0891р.

ну и Мишустин уже озвучил выкуп пакета акций Открытия на ФНБ… может до конца года выкупят, тогда рыночная быстро подтянется к цене покупки.

www.rbc.ru/finances/27/03/2020/5e7e04a79a7947e1ab9a3c07

и зачем продавать дешевле чем заплатит за пакет Правительство РФ?..

Ремора,

заплатят то не в этом году, а прокрутить капитал в виде акций можно с хорошей прибылью в этом, понизить цену и выкупить назад

Олайвир Стокс, Есть сотни акций ПАО, которые платят дивиденды в 1-3% от стоимости в рынке…

но ни одна из этих акций не будет оценена в 0,35-0,4 от СОБСТВЕННОГО КАПИТАЛА.

это оценка банкротов и акций попадающих под ДЕЛИСТИНГ. о ВТБ этого не скажешь, но на рынке бывает что хомячки видя верхушку айсберга (цену) не видят основополагающих данных = реальной стоимости актива.

Ремора,

капитал банков — запутанная история, мне хватает знать что по ВТБ в шорте профучастники против своих клиентов чтобы расчитывать купить ниже

Олайвир Стокс, открывать позицию было бы правильно в тот момент, когда это делала основная масса. а не по факту уже открытых позиций, так как этим участникам в текущий момент надо ее закрыть… :) а закрытие позиций как мы понимаем (если не дураки) создает реверсное движение.

Капитал банков отражается в отчетности. его рост у ВТБ идет последние 5 лет, а цена акций за это время уполовинилась с 8к.… отжать кто-то хочет пакет акций Открытия выкупленный на рынке. Вопрос цены, но думаю она будет не меньше 7к. за акцию. в 2021г. эта муть прояснится…

Ремора, а что толку, что капитал растет? ВТБ им по свински распоряжается, доходов мало, долгов много, расходы под резервы растут, акция оценена правильно. Без дивидендов этот шлак никому не нужен, а их и в следующем году не будет