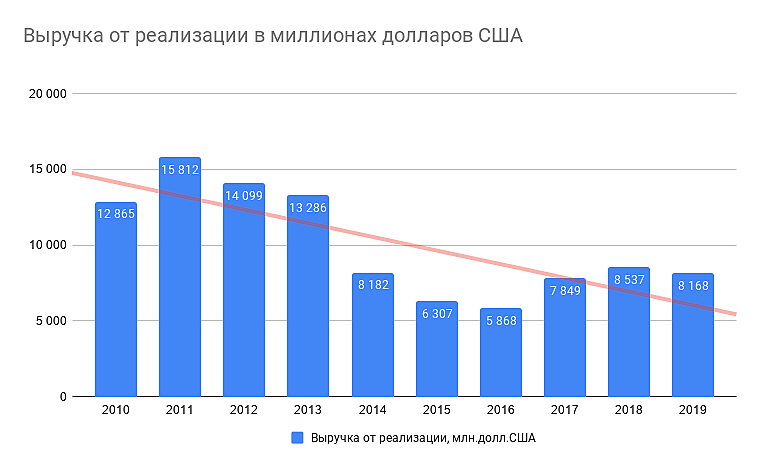

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked, для акционеров важна Чистая прибыль и выплачиваемые дивы. от вала не тепло не холодно, если он не приносит доходности. может быть вал 15 млн. баксов и при этом в конечном счете убыток на акцию. а может быть вал 8 млн. баксов при этом 50% чистая прибыль. и владельцам акций гораздо приятнее последнее… :)

тут нужно не тупо смотреть на цифры оборота и выручки, а делать выводы по конечному результату...

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, вот один кто-то что-то сказал, вы не разобрались и полезли советы раздавать. Я вот в своём разборе это указал, что выручка в баксах упала, а тем временем очень неплохо возрасла рентабельность продаж, а вместе с ней и чистая прибыль.

Zzznoked, вы смотрите не в ту степь. смотрите не только на цифры, но и на сам бизнес. — где, что, когда?… этого в отчетах нет. Северсталь быстро ликвидирует убыточные подразделения заменяя их более рентабельными. В США ввели пошлины на сталь для РФ. Мордашов продал бизнес в США. и т.д.… пошла в рост стоимость угля, руды — Северсталь приобрела активы для того чтоб поставлять на предприятия свою руду. и …

вы этого в отчетности не увидите. но вы смотрите на падение вала. да конечно вал снизился. но упала себестоимость. вырос % прибыли.

так как оборот пошел внутри компании.

смотрите на прибыль, доходность, себестоимость, развитие.

если вырастет цена стали покажет так же хороший рост и прибыль с доходностью.

а с низкой себестоимостью Северсталь со своей вертикальной интеграцией даст фору и Липке и ММК.