Роснефть увеличивая энергоснабжение Ванкорского кластера, отказалась от покупки электроэнергии у ФСК ЕЭС

СУЗДАЛЬ (Владимирская область), 11 окт /ПРАЙМ/. «Роснефть»<ROSN>, увеличивая энергоснабжение Ванкорского кластера, отказалась от покупки электроэнергии на оптовом энергорынке РФ с поставкой напрямую через Федеральную сетевую компанию (ФСК), потому что дешевле оказалась покупка электроэнергии небольших мобильных электростанций, рассказал директор департамента энергетики «Роснефти» Василий Никонов на конференции «Приоритеты рыночной электроэнергетики в России».

«Мы давали заявку на 50 МВт присоединенной мощности, получили технические условия „Системного оператора“. Федеральная сетевая компания нам тоже сказала как надо это быть, речь идет о Ванкоре. Параллельно с этим мы провели такие торги по поводу того, кто к нам может прийти и по какой (цене — ред.) электроэнергии поставлять генерацию.Мы сейчас имеем предложение минус 10% от цены опта через ФСК. И это при том, что мы будем этим потребителям, этим поставщикам распределенной генерации продавать газ по цене „Газпрома“<GAZP>. Мы отозвали заявку у Федеральной сетевой компании, сейчас будем выстраивать отношения на эту мощность с коллегами, которые пришли и предложили нам эти условия», — рассказал Никонов.

Авто-репост. Читать в блоге >>>

комментарии Ремора на форуме

-

- ФИНАМ. Обзор биржевых рынков, США и Китай на позитиве, инвест идеи НЛМК и фьючерс на Золото

www.youtube.com/watch?v=66WZEuXdrUw

- ЭлитТрейдер. Инвестидеи. НЛМК ао. Рекомендация - ПОКУПАТЬ

Стоимость бумаги скорректировалась к уровню поддержки. Рекомендуем покупку на 13% от портфеля со стоп-приказом на уровне 125 руб.

Риск на портфель = 0,5%. Прибыль/риск 4.

Фундаментальный фактор Падение инфляции в России привело к появлению рисков дефицита на ряде важнейших производственных сегментов. Действия регуляторов, направленные на минимизацию этих рисков, должны подталкивать инфляцию и инфляционные ожидания вверх. Монетарное стимулирование в Европе будет способствовать повышению глобального спроса и улучшению российских макроэкономических показателей. Мы ожидаем существенного ускорения роста промпроизводства в РФ и в ведущих экономиках в конце 2019-го — первой половине 2020 года. При этом металлургия не демонстрирует признаков застоя и кризисного сжатия. К примеру, НЛМК прорабатывает вопрос строительства электростанции.

Другие предприятия индустрии планируют организовать производство бесшовных труб.

Отмечается дефицит продукции отрасли на внешних рынках, прежде всего в США. Интерес регуляторов к проблемам металлургии и добычи уже обозначен решениями ЕЭК по ограничению импорта отраслевой продукции, проработкой в правительстве программы развития отрасли после совещания с участием главы государства, состоявшегося в сентябре. Несмотря на возможный спад в третьем квартале, в ближайшие кварталы мы ожидаем восстановления показателей выручки НЛМК на уровне $2797 млн при росте чистой прибыли до $475 млн. С учетом продолжающегося сокращения производства зависимость финансовых показателей НЛМК от кратко- и среднесрочной динамики цен на его продукцию существенно усилилась. Это повышает риски вложений в данный актив.

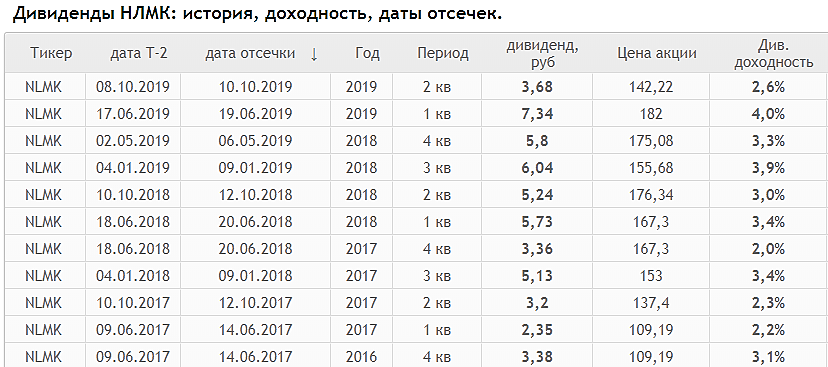

С учетом привлекательной для инвесторов дивидендной истории компании мы сохраняем целевую цену по обыкновенным акциям НЛМК на уровне 150 руб. за бумагу.

http://elitetrader.ru/index.php?newsid=472708

Авто-репост. Читать в блоге >>> ребята, кто не понял-ваше бабло раздают кому попало, а потом в 23 году-ещё и купят свои же 24% кого попало опять же за ваше бабло..)

Роман Лисин,(Советский Союз), это не госкомпания… :) вы путаете задницу с пальцем. У Лисы 81% акций, себя он не обделит по части диввыплат.

инвестиции продуманные, они не режут Чистую прибыль (учите бухучет). они увеличивают рентабельность, рост бизнеса и окупаются очень быстро.

не вводите людей в заблуждение. подождите отчет за 3 кв. и рекомендаций по выплатам дивидендов через 3 месяца…

за пол года доходность уже составила 8,5% к текущей… у многих годовая ниже…ещё минус 100 млн ойро

Роман Лисин,(Советский Союз), кто-то не умеет читать… :) бывает.

Ремора, вот именно..) (в первоисточнике -по сто)

Роман Лисин,(Советский Союз), вложения идут в основной бизнес. они были запланированы ранее в стратегии развития. только тут они будут без лишних обременений — не нужно наращивать лишние займы. Что даст соответствующий КПД для развития и отдачи бизнеса.

да, стратегия развития (с инвестпрограммой) так же включает в себя + 1млрд. $ на дивиденды НЛМК… :) почитайте, не поленитесь и будет вам счастье.

----------------

Поэтому кто-то слышит звон, но не понимает где он…и откуда взялись — еще?… они были заложены ранее, но займами.

получается лишние % платить не нужно. включите голову Рома …- НЛМК И SOGEPA ИНВЕСТИРУЮТ 100 МЛН ЕВРО В NLMK BELGIUM HOLDINGS

2.3. Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка:

Подписанное соглашение предусматривает вложения Steel Invest & Finance (Luxembourg) S.A. («SIF») и SOCIETE WALLONNE DE GESTION ET DE PARTICIPATIONS SA («SOGEPA») в акционерный капитал NLMK Belgium Holdings S.A. («NBH») — по 100 млн евро в период с 2019 по 2021 год. Компании договорились о совместной поддержке NBH в части банковского финансирования путем предоставления гарантий акционеров на паритетной основе.

Вклады акционеров планируется направить на финансирование инвестиционных проектов Стратегии 2022, целью которых является рост производства нишевых продуктов с высокой добавленной стоимостью в обоих европейских дивизионах.

Заключенное соглашение также предусматривает право SOGEPA реализовать опцион на продажу Группе НЛМК 24% акций NBH в 2023 году.

2.4. Срок исполнения обязательств по сделке: 31 декабря 2023 года.

Стороны и выгодоприобретатели по сделке:

Авто-репост. Читать в блоге >>>

Хорошо упала бумага. Докупаю сейчас ее в портфель на долгосрок.

Глеб, все хорошо в сравнении… :) дивиденды маленькие, выплачиваются редко. если брать сектор металлургов то предпочтительнее смотрятся НЛМК и Северсталь. по ним выплаты ежеквартально идут, р.е интереснее. у НЛМК на носу выплаты за 2 квартал… упали эти бумаги так же существенно, а доходность на порядок выше.

Ремора,

Исторический Максимум НЛМК -185,42 исторический минимум — 15,34. Фишка упала всего в районе 30 процентов от ист максимума. От исторического минимума выросла в 8,5 раз.

Исторический максимум ТМК — 222, историчесий минимум — 13,99. Фишка упала в районе 76 процентов от ист максимума. От исторического минимума выросла в 3,7 раза.

Поэтому лично я на долгосрок покупаю ТМК а НЛМК у меня в портфеле нет и я думаю что еще не скоро она появится.

Глеб, надо смотреть на показатели и доходность + развитие компании… :)

вы смотрите на исторические цифры цены, которые были когда то на временном интервале. они сейчас не подкреплены доходностью.

в первую очередь покупатель будет исходить из следующих показателей цена\доходность\окупаемость на каждый вложенный рубль.

и по данному показателю чтоб ТМК сравняться с той же НЛМК ей надо прилично просесть… или НЛМК подрасти.

1. по дивдохе у ТМК 5% в год к текущей цене — у НЛМК 17%!!! + выплачиваются поквартально — реинвестируя наращиваешь пакет (по данным смартлаба)

= в 3 раза ТМК проигрывает

2. р.е ТМК = 7,6, НЛМК =6.2 (окупаемость стоимости чистой прибылью)

опять НЛМК выиграл.

мы же не в Казино играем, а делаем обдуманные инвестиции… а для этого нужен трезвый расчет…

Ремора, ))) у ТМК номинал в 10 раз выше, чем у НЛМК

Roman Romanov, и на что это влияет? и как?Хорошо упала бумага. Докупаю сейчас ее в портфель на долгосрок.

Глеб, все хорошо в сравнении… :) дивиденды маленькие, выплачиваются редко. если брать сектор металлургов то предпочтительнее смотрятся НЛМК и Северсталь. по ним выплаты ежеквартально идут, р.е интереснее. у НЛМК на носу выплаты за 2 квартал… упали эти бумаги так же существенно, а доходность на порядок выше.

Ремора,

Исторический Максимум НЛМК -185,42 исторический минимум — 15,34. Фишка упала всего в районе 30 процентов от ист максимума. От исторического минимума выросла в 8,5 раз.

Исторический максимум ТМК — 222, историчесий минимум — 13,99. Фишка упала в районе 76 процентов от ист максимума. От исторического минимума выросла в 3,7 раза.

Поэтому лично я на долгосрок покупаю ТМК а НЛМК у меня в портфеле нет и я думаю что еще не скоро она появится.

Глеб, надо смотреть на показатели и доходность + развитие компании… :)

вы смотрите на исторические цифры цены, которые были когда то на временном интервале. они сейчас не подкреплены доходностью.

в первую очередь покупатель будет исходить из следующих показателей цена\доходность\окупаемость на каждый вложенный рубль.

и по данному показателю чтоб ТМК сравняться с той же НЛМК ей надо прилично просесть… или НЛМК подрасти.

1. по дивдохе у ТМК 5% в год к текущей цене — у НЛМК 17%!!! + выплачиваются поквартально — реинвестируя наращиваешь пакет (по данным смартлаба)

= в 3 раза ТМК проигрывает

2. р.е ТМК = 7,6, НЛМК =6.2 (окупаемость стоимости чистой прибылью)

опять НЛМК выиграл.

мы же не в Казино играем, а делаем обдуманные инвестиции… а для этого нужен трезвый расчет…

Хорошо упала бумага. Докупаю сейчас ее в портфель на долгосрок.

Глеб, все хорошо в сравнении… :) дивиденды маленькие, выплачиваются редко. если брать сектор металлургов то предпочтительнее смотрятся НЛМК и Северсталь. по ним выплаты ежеквартально идут, р.е интереснее. у НЛМК на носу выплаты за 2 квартал… упали эти бумаги так же существенно, а доходность на порядок выше.Просто не понимаю, опять 139 прошли вниз, а в следующей четверг отсечка. При такой цене наверное после отсечки как многие писали, дойдем до 110-120.

придется, что то продавать и брать металургов.

Кто знает когда отчеты ждать?

Тр Влад, каждый умирает в одиночку..) но лично я зайду к металлистам только: ммк-36, СС-800, нлмк-80(в идеале 75, но точно не досижу..))

Роман Лисин,(Советский Союз), назад в прошлое… :) приходи в 2015г.

Ремора, эх, Абрамыч… как бы ниже не сходили… оптимист..)

Роман Лисин,(Советский Союз), при текущей цене дивы более 10% годовых. причем поквартальные. реинвест даст эффект с нарастающим итогом.

так что мечтать не вредно.Просто не понимаю, опять 139 прошли вниз, а в следующей четверг отсечка. При такой цене наверное после отсечки как многие писали, дойдем до 110-120.

придется, что то продавать и брать металургов.

Кто знает когда отчеты ждать?

Тр Влад, каждый умирает в одиночку..) но лично я зайду к металлистам только: ммк-36, СС-800, нлмк-80(в идеале 75, но точно не досижу..))

Роман Лисин,(Советский Союз), назад в прошлое… :) приходи в 2015г.

- 2 Октября 2019 НЛМК приступил к горячим испытаниям новой нагревательной печи стана 2000

На Новолипецком металлургическом комбинате, флагманской компании Группы НЛМК, приступили к горячим испытаниям новой печи для нагрева стальной заготовки перед прокаткой на стане 2000. Ее запуск позволит увеличить производство горячего проката в Липецке на 110 тыс. тонн в год (+2%), на 50% снизить расход энергоресурсов и почти вдвое уменьшить выбросы в атмосферу.

https://nlmk.com/ru/media-center/news-groups/nlmk-begins-hot-testing-at-mill-2000-new-reheating-furnace/

Авто-репост. Читать в блоге >>> А какова вероятность, что цены на сталь будут, как в 2016. Почему сталь стоила так дешево в 2016? А может почему сталь стоит так дорого в 2017-2019. Кто знает?

Aleksei_Vladimirovich_T, помимо этого была другая дивполитика… :) платили меньше и реже. сейчас до 100% денежного потока на выплаты идет — раз в квартал балуют акционеров (ну и себя конечно с 81% акций).

====================

за 2 квартал заработано 4р.70к на акцию — выплатят 3р.68к. (вполне щедрые дивы в сравнении с многими эмитентами).

средняя 4р50к. -5р. думаю будет Чистая прибыль на акцию. отсюда и выплаты можно прикидывать.

порядка 18-20р. в год вполне хорошая доходность по моим прикидкам.- Я бы даже добавил для наглядности картины

стоит посмотреть уровень цен на сталь и уровень дивдоходности НЛМК. так же прикинуть % и соотношение.

что мы имеем в сравнении с 2018г., а так же с 2017г.

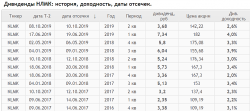

на рис.1 = уровень дивидендов с 2017г. по 2 кв. 2019г.

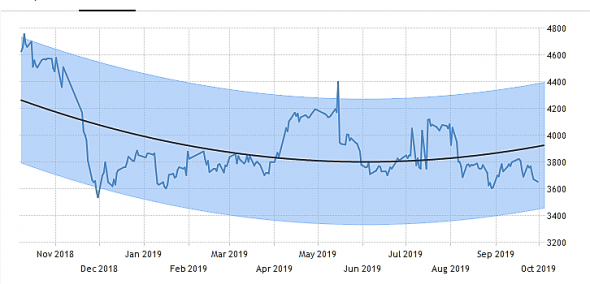

на рис.2 = для наглядности фьюч на сталь с конца 2016г.

как говорится — УДАЧИ ожидающим чудес… :) с февраля 2018г. такой благотворительной цены как сейчас на акции Липки не было...

Глянул на фьюч цены на сталь… улыбнулся…

в ноябре 2018г. цена была ниже. а цена Липки была выше.

в марте 2019г. фьюч на сталь поднимался +15% к текущей

в 2017г. был почти на 20% ниже текущей.

==============

каждую осень у металлургов повторяется одна и та же сказочка…

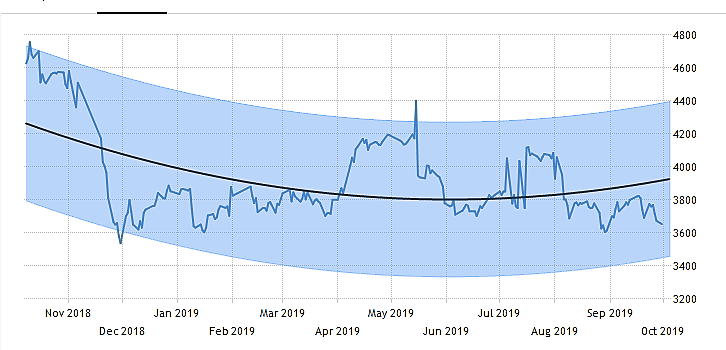

а тем временем ценник Липки у двухгодового минимума и до див рукой подать…

добавил сегодня чуток в пакетик…

Ремора, где смотришь цены? Думаешь они соответствуют реальным?

Тимофей Мартынов, цены на фьюч в реальном времени… :)

выставил интервал недельку — чтоб 2018г. зацепить в скрине…

- Глянул на фьюч цены на сталь… улыбнулся…

в ноябре 2018г. цена была ниже. а цена Липки была выше.

в марте 2019г. фьюч на сталь поднимался +15% к текущей

в 2017г. был почти на 20% ниже текущей.

==============

каждую осень у металлургов повторяется одна и та же сказочка…

а тем временем ценник Липки у двухгодового минимума и до див рукой подать…

добавил сегодня чуток в пакетик…

Чтобы купить акции, выберите надежного брокера: