Марэк, не успел сесть в поезд — беги по шпалам… :)

с троллями в полемику вступать не имею желания. смотри отчетность, соотношение дочки-матери, новости...

--------------------

давай до свиданья… :) я все сказал…

комментарии Ремора на форуме

-

- Марэк, у тебя не полные данные… :)

так же я в 2009г. «разогнал» ВРАО с 5к. до 60к., подняв на этом счет на 1000% (данные есть в сообщениях на МФД) ...

для меня нормально покупать существенную недооценку и зарабатывать на этом от +100%.

мне не интересны +10% прибыли на вложенный капитал ...

-------------------------------

- Марэк, оценка в МСФО идет реальная и переоценка активов происходит по факту вместе с рыночной стоимостью активов дочек! это Международные стандарты, а не рисованный РСБУ. не путайте мух и котлеты… :)

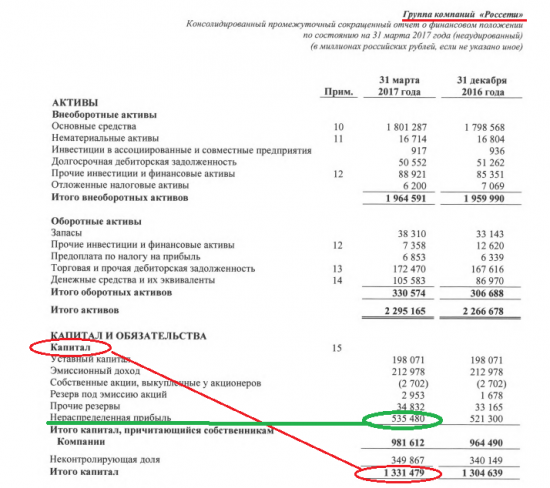

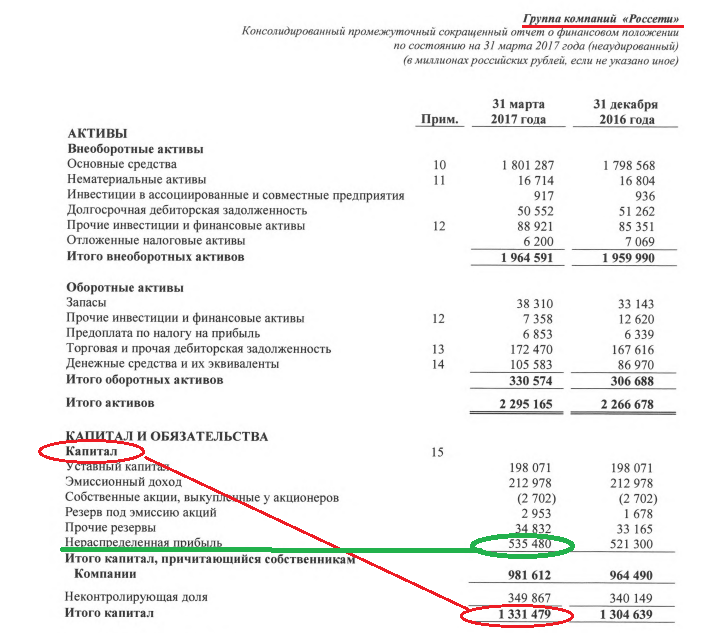

вот данные МСФО, нераспределенка = 2 рыночным капитализациям Россетей, а собственный капитал 1331 млрд.р.! причем в более раннем отчете 2017г., в 3 квартале многие дочки МРСК у Россетей удвоили свои рыночные капы. Это должно найти отражение в будущем отчете. до конца квартала 23 дня… :)

- Юрий, давно пора продавать электросбыты и начинать пилотные приватизации МРСК… :)

------------------------------------

в МСФО Россетей висит нераспределенной прибыли 530 млрд.р. (по 2р30к. на акцию обычки получается).

====================

Если взять Чистые активы Россетей 1330 млрд.р., то получим 6р.60к. на акцию…

и тут же надо учитывать, что в МСФО дочки оценены по текущей рыночной стоимости на конец 1 полугодия 2017г.! а многие из них так же имеют очень существенную недооценку.

Тот же ФСК ЕЭС в 3,5 раза торгуется ниже своих ЧА баланса…

Какой будет реальная капитализация Россетей, если все дочки оценят по их реальной цене? ...думаю6,6р. будет не конечной стоимостью, если начнут распродавать энергосбыты и приватизировать дочерние компании...

- Alex Anapa, там уже все будет зависеть от новых владельцев. надо смотреть кто будет покупателями и как оценят… :)

- Alex Anapa, покупатели найдутся, получить живые деньги вместо энергосбытов очень хорошо для акционеров… :) по Чистым активам на акцию Россетей приходится 6р.60к., стоимость в рынке 1р.06к. сейчас. если вывести активы в деньги, то эффект сосчитать не сложно. но при этом многие дочки недооценены рынком и 6,6р. на акцию Россетей не окончательная стоимость. может легко удвоится.

- Россети могут продать энергосбыты, после смены руководства.

ВЛАДИВОСТОК, 7 сен /ПРАЙМ/. ФАС планирует обсудить с новым главой «Россетей» продажу энергосбытовых компаний группы, надеется на динамику в отношении данного вопроса, заявил РИА Новости замглавы Федеральной антимонопольной службы Виталий Королев в кулуарах ВЭФ.

Премьер-министр РФ Дмитрий Медведев ранее сообщил, что новым главой «Россетей» будет назначен руководитель департамента ЖКХ Москвы Павел Ливинский. Совет директоров «Россетей» 11 сентября рассмотрит вопрос о назначении нового главы компании.

"Я думаю, мы будем (обсуждать — ред.) это сейчас с новым руководителем, который 11 числа (сентября — ред.) появится. Надеемся на динамику", — сказал Королев.

В конце июля Королев говорил, что «Россетям» уже пора продать свои энергосбытовые компании «хоть как-нибудь». В январе сообщалось, что компания вскоре приступит к продаже своих энергосбытов, соответствующая директива правительства РФ уже есть. Продавать их планируется раздельно. В 2016 году совет директоров «Россетей» поручал менеджменту компании представить предложения по продаже энергосбытовых компаний группы, кроме «Янтарьэнерго» в Калининградской области.

В структуре группы «Россети» работают «Янтарьэнергосбыт», «Тываэнергосбыт», «Калмэнергосбыт», «Псковэнергосбыт», «Екатеринбургэнергосбыт», а также имеющие статус гарантирующего поставщика в регионах Северного Кавказа «Дагестанская энергосбытовая компания», «Ингушэнерго», «Каббалкэнерго», «Карачаево-Черкесскэнерго», «Севкавказэнерго», «Чеченэнерго».

===================

Сначала сбыты, потом приватизация дочек МРСК ...

Удачных инвестиций Господа… :) - Indeec, адекватная цена сейчас для обычки Россетей между 1р50к. и 2р. за акцию… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

небольшое повествование о "маленькой" стоимости

небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

- небольшое повествование о "маленькой" стоимости

за окном сентябрь… :) через 24 дня закончится 3 квартал и пойдут квартальные отчеты.

с 1 июля в Сетевом секторе электроэнергетики было повышение тарифов для МРСК на 7,6%, для ФСК на 3%.

отчетности за 1 полугодие у компаний были достаточно хорошие. Многие МРСК выстрелили на +100%...

МРСК ЦП с 17,5к выросла до 33к., + 17 млрд.р. к рыночной капитализации (которая = 37 млрд.р.)

МРСК Волги +10 млрд.р.

МРСК Сибири +7 млрд.р.

МРСК Центра +4 млрд.р.

МРСК Урала +4,3 млрд.р.

=================

5 МРСК ниже перечисленных показали рост за 1 (один) квартал на 42 млрд.р.!…

—

подсчет приблизительный. на скорую руку, но где то рядом, плюс-минус копейки.

это = 20% от рыночной капитализации Россетей…

и это не их рыночные капы, а лишь +, на который они выросли… при этом Рыночная капитализация Россетей с начала года снизилась примерно на те же 20%!.. цена обыкновенных акций Россетей была в районе 1р. 25к., сейчас всего 1р 05к. рыночная капа =210 млрд.р.

дочек у Россетей 37 шт., 15 из них торгуется на ММВБ.

рыночная капитализация одной из них ФСК ЕЭС = 220 млрд.р.

есть еще 2 дочки

Ленэнерго с рыночной капой 54 млрд.р.

и МОЭСК с рыночной капой 43 млрд.р.

----------------------

цифры впечатляют, как и ожидания будущего отчета за 3 квартал… :)

Думаю, что на отчете Россети смогут сократить разрыв с дочками и выйти выше годового хая.

Тем более при входе ФСК в Россети в 2013г. оценка была почти 1 к 10, 0,28р\2р79к., сейчас 0,173р\1р05к., мама Сеточка растеряла где то более 30% в соотношении к самой большой дочке и не отыграла в полной мере рост дочек МРСК и их прибыль за 1 полугодие.

В 2011г. обычка Россетей стоила 5р.50к., а по последнему отчету МСФО на каждую акцию приходиться Чистых активов 6р. 60к., их сумма составляет 1330 млрд.р. при рыночной капитализации всего 210 млрд.р.

Удачных инвестиций Господа Трейдеры… :)

- Финам повысил прогнозную цену Россетей до 1р. 44к., покупать с потенциалом +40%

ИНВЕСТИЦИОННАЯ ИДЕЯ / 04.09.2017

http://charts.finam.ru/promo/files/MSCRM-639/2017-09-04_Buy_Rosseti.pdf

Россети могут продолжить ралли

При оценке мы ориентировались на российские сетевые компании из-за общих регулятивных, отраслевых и экономических факторов. С момента последнего апдейта по компании обыкновенные акции RSTI принесли 13% прибыли, включая дивиденды, а привилегированные 2,6%. Компания отчиталась о росте доходов от основного бизнеса — передачи электроэнергии, и ожидания по EBITDA в 2017 повысились в последнее время. Мы полагаем, что есть предпосылки для продолжения ралли акций, и повышаем целевую цену до 1,44 руб. по обыкновенным акциям и сохраняем рейтинг «покупать». Потенциал роста RTSI составляет, по нашим оценкам, ~40%.

Привилегированные акции стоили дороже обыкновенных акций в среднем в 2,06х раза с конца апреля 2016 года, когда были опубликованы результаты по РСБУ за I кв. 2016 г., по итогам которого впервые были выплачены дивиденды по обыкновенным акциям. С учетом данной премии, мы определяем целевую цену привилегированных акций на уровне 2,97 руб. Исходя из ожидаемого потенциала роста на 56%, мы повышаем рекомендацию привилегированных акций Россетей с «держать» до «покупать».

- Начинаются разговоры о приватизации "дочек" Россетей, значит будет разгон рыночной капитализации...

Начинают из далека… :)

04 сентября 2017

Решения о приватизации отдельных «дочек» «Россетей» в этом году не будет — ДворковичЧЕРНОББИО (Италия), 4 сентября (BigpowerNews) — Правительство РФ и «Россети» до конца года проанализируют возможность приватизации отдельных «дочек» холдинга, но решение будет приниматься позже, сообщил журналистам вице-премьер РФ Аркадий Дворкович.

«Анализ может быть проведен сейчас, до конца календарного года, но решения не могут быть приняты до конца года, это невозможно», — ответил Дворкович на вопрос, будет ли в текущем году рассмотрена приватизация «дочек» «Россетей», передает ПРАЙМ.

====================

А если мы посмотрим в МСФО Россетей, то увидим очень большую недооценку акций Холдинга. Соотношение к составляющим менее чем 0,18 ...

При приватизации хоть одной из 37 дочек на баланс Россетей упадет живыми деньгами существенная денежная масса. При этом рыночная цена любой из дочек Россетей явно не будет конечной, она будет оценена выше рынка. Бизнес Сетевого комплекса РФ достаточно прибыльный и в данный момент имеет сильную недооценку.

Но даже при рыночной стоимости

ФСК ЕЭС = 223 млрд.р. (недооценка в 3,5раза к балансовой)

Ленэнерго = 56 млрд.р.

МРСК ЦП = 37 млрд.р.

===============

и при этом весь Холдинг Россети стоит всего 212 млрд.р. (недооценка по МСФО в 7 раз) ..

Удачных инвестиций Господа… :)

- "ВТБ Капитал" поднял оценку акций Россетей на 11%

РОССИЯ-РОССЕТИ/ФСК-АКЦИИ-РЕКОМЕНДАЦИИ

01.09.2017 16:19:03«ВТБ Капитал» поднял оценку акций Россетей на 11%, снизил акций ФСК на 17%,

рейтинг — «покупать»Москва. 1 сентября. ИНТЕРФАКС — «ВТБ Капитал» повысил прогнозную цену обыкновенных акций «Россетей» (MOEX: RSTI) с 1,35 рубля до 1,5 рубля за штуку, а также понизил прогнозную стоимость обыкновенных акций «ФСК ЕЭС» (MOEX: FEES) с 0,3 рубля до 0,25 рубля, сообщается в обзоре инвестбанка.

Рекомендация «покупать» для этих бумаг была подтверждена.

Прогнозная стоимость 0,75 рубля за штуку и рекомендация «продавать» для привилегированных акций «Россетей» не изменились.

Аналитики «ВТБ Капитала» позитивно смотрят на «Россети» и «ФСК». По их оценке, дивидендная доходность по акциям «ФСК» в среднесрочной перспективе достигнет 9%, а ожидаемая смена генерального директора «Россетей» может поспособствовать повышению инвестиционной привлекательности этой компании. - "ВТБ Капитал" поднял оценку акций Россетей на 11%

РОССИЯ-РОССЕТИ/ФСК-АКЦИИ-РЕКОМЕНДАЦИИ

01.09.2017 16:19:03«ВТБ Капитал» поднял оценку акций Россетей на 11%, снизил акций ФСК на 17%,

рейтинг — «покупать»Москва. 1 сентября. ИНТЕРФАКС — «ВТБ Капитал» повысил прогнозную цену обыкновенных акций «Россетей» (MOEX: RSTI) с 1,35 рубля до 1,5 рубля за штуку, а также понизил прогнозную стоимость обыкновенных акций «ФСК ЕЭС» (MOEX: FEES) с 0,3 рубля до 0,25 рубля, сообщается в обзоре инвестбанка.

Рекомендация «покупать» для этих бумаг была подтверждена.

Прогнозная стоимость 0,75 рубля за штуку и рекомендация «продавать» для привилегированных акций «Россетей» не изменились.

Аналитики «ВТБ Капитала» позитивно смотрят на «Россети» и «ФСК». По их оценке, дивидендная доходность по акциям «ФСК» в среднесрочной перспективе достигнет 9%, а ожидаемая смена генерального директора «Россетей» может поспособствовать повышению инвестиционной привлекательности этой компании.

Чтобы купить акции, выберите надежного брокера: