Юра investment banker, вы обороты по ФСК смотрели год назад и сейчас (в том году нормальный объем был 100 млн.р за сессию, ранее и того меньше — сейчас больше 1 млрд.р ежедневно)… :) когда начинаете шлепать губами так же смотрите на % у Фондов и нерезов во владении. ИК нерезиденты в конце февраля сократили на — 0,5% от УК ФСК позы по эмитенту, — вчера стали наращивать и скупили обратно 0,01% (данные есть в свободном доступе).

Так что вы уж держитесь, а мы доходность подсчитали — ждем дивиденды от 3к. на акцию http://smart-lab.ru/blog/384944.php

комментарии Ремора на форуме

-

- Юра investment banker, заодно посмотрите сколько акция ФСК ЕЭС стоила в долларах в 2011г. и сколько стоит сейчас… :)

цена в рублях была 36к., доллар стоил 28р. — цена сейчас 20к. — доллар 58р.

===========

аналогия не всегда уместна. тем более что сейчас Чистая прибыль гораздо выше, чем была в 2011г. Предприятие имеет свойство наращивать Чистые активы + дивидендные выплаты, а соответственно капитализацию. Мы сейчас имеем недооценку акции ФСК ЕЭС к цене 5 летней давности почти в 2 раза. не считая остальных показателей. В баксах имеем недооценку в 4 раза!… :) - можно сделать более сложный расчет прибыли по МСФо и соответственно дивдоходности.

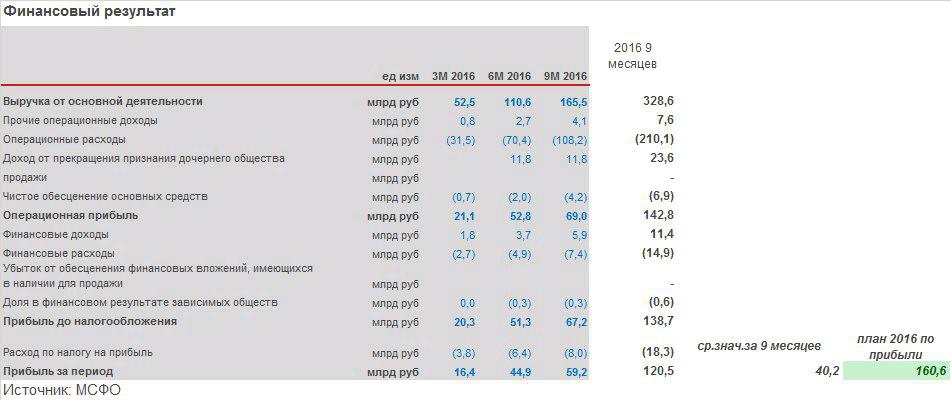

ЧП за 9м. 2016г = 59 ярдов по МСФО.

по РСБУ за 9м. было 26 ярдов. — стало 106 ярдов. (+80 ярдов или рост в 4 раза за последний квартал)

Так же надо учитывать, что в МСФО амортизация основных средств гораздо меньше и там учитывается консолидированная прибыль дочерних компаний.

Грубо рост от +100 ярдов до +180 ярдов. (реальная ЧП будет где-то посередине) ...

Переоценка только акций Интер РАО на балансе = 40 млрд.р.

расчет консервативный, в минимально возможном варианте вы получите 59 млрд.р. +100 млрд.р. = 159 млрд.р. Чистой прибыли...

а при 160 ярдах Чистой прибыли на акцию приходится 12,5к., что дает див.доход от 3к. (25%) до 6к. на акцию (50%)

Хороших выходных… :) - Тут по Чистой прибыли расчет сделали по МСФО… :)

ожидаемая порядка 160 млрд.р. за 2016г. (примерно 12,5к. на акцию получается) при 25% по МСФО, а это минимум на что пойдет Минфин дивидендная доходность 3к. на акцию светит… включите голову какая будет цена на отсечку ...

- мимо проходил, вы можете ждать что угодно… :) за прошлый год дивы были 1.3к., в этом ожидаются от 2к. до 4к. + положительная история по Чистой прибыли уже 3 год. ФСК все еще ниже НОМИНАЛА, единственная из всех ликвидных акций. да в прошлый раз на отсечку цена доходила до 17к., в этом году думаю будет не менее 30-35к.

отчет МСФО все расставит по местам.  Локтюхов из Промсвязьбанка по-прежнему предпочитает менее ликвидные бумаги с заметной фундаментальной недооценкой, привлекательной дивидендной доходностью во внутренних секторах или с интересными идеями. "Неоправданно сильно просели котировки ключевых акций электроэнергетики — даже несмотря на неготовность «Россетей» платить дивиденды в соответствии с планами правительства, акции компании оценивается весьма привлекательно, упав к цене SPO.

Локтюхов из Промсвязьбанка по-прежнему предпочитает менее ликвидные бумаги с заметной фундаментальной недооценкой, привлекательной дивидендной доходностью во внутренних секторах или с интересными идеями. "Неоправданно сильно просели котировки ключевых акций электроэнергетики — даже несмотря на неготовность «Россетей» платить дивиденды в соответствии с планами правительства, акции компании оценивается весьма привлекательно, упав к цене SPO.

Мы ждем восстановления их котировок в ближайшие недели.ИНТЕРЕСНЫЕ ИДЕИ

По акциям уровни становятся все более привлекательными для долгосрочных покупок, уровень 2000 по ММВБ можно рассматривать как окно, считает Виктор Шастин из ИК «Велес Капитал». «Мы рекомендуем покупать акции ФСК ЕЭС в районе 20 копеек за бумагу с долгосрочной целью 27,5 копейки

- Все худшее уже обсосали, осталась перепроданная ФСК с Чистой прибылью за 2016г. = 8,3к. на акцию., 6,5к. = пакет ИРАО на балансе и остается всего 5к. = стоимость оставшихся в цене всех Собственных Чистых активов = 20к.

=================

фундаментально отдают даром. учитывая, что сейчас стоимость акции на ММВБ отбивается Чистой прибылью за 2 с небольшим года! и учитываем, что при этом ЧП за прошлый год все еще в внутри цены, распределять ее будут через 4 месяца… :) т.е. чуть больше года возврат инвестиций Чистой прибылью. - Тарить пора на всю котлету! Грядет суровый рост в разы. Кукл всех отжал http://smart-lab.ru/blog/384796.php

- ПАО «РусГидро» и Банк «ВТБ» (ПАО) объявили о подписании соглашений по приобретению банком 55 млрд обыкновенных акций ПАО «РусГидро» и заключении 5-летнего расчетного форвардного контракта. По итогам транзакции банк стал владельцем порядка 13% акций крупнейшего энергохолдинга России. В результате сделки снизится долговая нагрузка группы «РусГидро», что создаст условия для дальнейшего улучшения финансового состояния компании и повышения рыночной стоимости акций

===============

ВТБ приобрел акции Гидры, аж 13% ... не парится временным снижением курсовой стоимости… - Soldier of fortune, цена сравнялась с нашей рыночной… :) в пересчете на акцию была 26к.

- нерезы нарастили позу по ФСК ЕЭС на 0,01% ...

с 3,35% до 3,36% владение выросло взаимными фондами

http://www.msn.com/ru-ru/money/stockdetails/ownership/fi-231.1.FEES.MIC?ownershipType=fund

начали откупать. - 8,3к. в ФСК только Чистая прибыль за 2016г. (пока не распределенная)… :)

07/03/2017 Мы полагаем, что сегодня рынок продолжит консолидироваться вблизи минимумов, а во второй половине дня попытается реализовать отскок в рамках коррекции. - указывает аналитик Алор Брокер Алексей Антонов.

- 1. Очевидно, что впереди 4 месяца дивидендного раллей, на которое инвесторы покупают доходность и у какого АО она выше, те акции будут пользоваться повышенным спросом. Кто вчера пришел к торгам на бирже, тот конечно этого еще не понимает.

В конце зимы делают пролив, чтоб скупить доходность подешевле, а далее идет рост рынка и ХАИ уже к отсечке будут гораздо выше...

2. Смотрим в чем у ФСК ЕЭС выручка? Доходность ФСК ЕЭС рублевая, а соответственно укрепляющийся рубль по идее должен быть + для роста рыночной капитализации.

3. За 2016г. у ФСК ЕЭС Чистая прибыль на каждую акцию +8,3к. = 40% текущей рыночной капитализации ФСК!.. Данная прибыль еще не распределена, она в цене каждой акции! Если ее не учитывать, то получим что покупаем 1 акцию ФСК ЕЭС сейчас всего за 12к. ( 20-8 = 12 к. без учета не распределенной прибыли за 2016г.)

Далее мы все прекрасно знаем, что ФСК готовит к продаже пакет акций Интер РАО, цена которого по рынку сейчас составляет 6к. на каждую акцию!… Что остается в сухом остатке? ... 6к. остаточная стоимость активов ФСК?… не смешно при годовой ЧП в 8,3к?

Смотрим сравнение РСБУ и МСФО у ФСК ЕЭС, там обычно разница идет в 2 раза по промежуточной отчетности в пользу МСФО. Что будете вещать, если годовая тоже окажется в 2 раза выше 8,3к. на акцию?

По отчетности на каждую акцию ФСК до получения прибыли за 2016г. приходилось Чистых активов по РСБУ 70к.… а сейчас мы имеем цену в 3,5 раза ниже. НОМИНАЛ и тот в 2,5 раза выше текущей цены акции ФСК ЕЭС на ММВБ. Это не 20% и даже не 10% ... - 22к. и продолжит расти… :) к отсечке стоимость в районе 40к. увидим. может и выше улетит.

Чтобы купить акции, выберите надежного брокера: