комментарии Ремора на форуме

-

Любители ТА потащат ФСК ЕЭС к 0,36-0,4р. скоро… :) на отсечку выше будет. Если ЦБ ставку снизит может ФСК и ХАИ обновит ...

Любители ТА потащат ФСК ЕЭС к 0,36-0,4р. скоро… :) на отсечку выше будет. Если ЦБ ставку снизит может ФСК и ХАИ обновит ...

- Найдите мне хоть одну компанию работающую с хорошей Чистой прибылью, выплачивающую дивиденды от 5% хотя бы к текущей цене в рынке (у ФСК за 2016г. получается пока более +10%)… при этом чтоб она торговалась хотя бы в 2 раза ниже НОМИНАЛА! (ФСК в 2,5раза ниже) ... , а так же в 3 раза ниже стоимости Чистых активов.

=================

Нет таких ...

даже почти банкроты торгуются 3\4 от номинала и где то близко к своим ЧА… есть много контор не выплачивающих дивы акционерам, а все равно их котировки при сравнении находятся выше оценки ФСК ЕЭС.

Считаю это не нормально, когда прибыльную и стабильно работающую компанию рынок так оценивает. Если серьезно я не стал бы брать в долгую бумаги если бы контора адекватно стоила на ММВБ. ну или хотя бы не торговалась как мусор фондового рынка ...

ФСК ЕЭС имеет цену даже не на уровне банкротов и убыточных контор, ФСК ЕЭС торгуется ниже их! ... - Grad, скорее есть возможность продать дешевле, а откупить потом подороже… :) такое уже было в ФСК не раз…

- Олег Каширин, так и была инвестпрограмма на 563 млрд.р. на эту же пятилетку… :) ее корректируют постоянно. может в следующем году еще поправят. http://www.bigpowernews.ru/news/document60093.phtml , сильных изменений не приняли ...

часть данной программы уже проведена. можно вычесть около 200млрд.р. за 2015 и 2016гг., осталось меньше 400 млрд.р., по плану долговую нагрузку гасить по 10% в год. — гасят облигации… все идет своим чередом. Чистая прибыль уже приличная. - Олег Каширин, у ФСК сейчас долговая нагрузка сокращается… :) смотрите отчетность. ожидаемая прибыль по РСБУ в районе 60 млрд.р, по МСФО от 74 млрда.р.… выше крыши — это когда АО обслуживать их не в силах и Чистую прибыль получать. посмотрите на долги Газпрома и долг ФСК вам покажется мизерным… :)

- Олег Каширин, это инвестиционная программа на 5 лет… включая 2016г.… :) около 100 млрд.р в год, при этом по МСФО остается Чистая прибыль более 60 млрд.р.… все доходы и расходы по ней есть на официальном сайте.

- Тимофей Мартынов, Муров просил 487 млрд.р.… :) на 5 ярдов урезали…

можно считать 1% Чистой прибыли сохранят для акционеров. курочка по зернышку ... - Олег Каширин, РСБУ отчетность сильно отличается от Международных стандартов. там многое не учитывается. у Россетей кстати по прогнозу еще меньше РСБУ выходит, причем ниже чем у ФСК… вот тут я реально не понимаю куда планируют спустить половину прибыли от ФСК… :)

- Олег Каширин, ничего страшного, позже отыграется… прогноз по бюджету посмотрите по ЧП у ФСК он более интересный в ближайшие 3 года. у ФСК Чистая прибыль по МСФО будет в следующем году 62,6 млрд.р. по плану,

2018г. 60,5 млрд.р.

http://asozd2.duma.gov.ru/work/dz.nsf/ByID/CA11764875CAFAD94325805A005EE2BE/$File/1%2011%20Госимущество.pdf?OpenElement

стр. 93, строка 47… все есть, все цифры. + инвестпрограмму на 5 ярдов урезали - Планируемые дивиденды по бюджету РФ http://smart-lab.ru/blog/373519.php

- ИК Доходъ:

Почему покупать?

-значительно недооценена по ожидаемой нами прибыли значительно недооценена по капиталу

-рентабельность капитала значительно выше рынка

-низкая долговая нагрузка

Почему продавать

-ожидаемая дивидендная доходность ниже рынка? (от +12% рыночной цены)

Даже после значительного роста котировок в 2016 году ФСК ЕЭС остаётся одной из самых недооценных компаний на российском рынке по прибыли и капиталу. Тем не менее, дальнейший рост котировок во многом будет зависеть от того, насколько охотно ФСК будет выполнять директиву правительства по дивидендам в 50% от прибыли. - У ИК Доход ФСК ЕЭС стоит на 10 месте по росту в 2017г., по их мнению рост рыночной капитализации дочки будет на порядок выше в сравнении с Россетями http://www.dohod.ru/ik/analytics/share , при этом Доход учитывает в своих расчетах дивиденды на уровне 3% от рыночной цены, хотя даже если считать по минимуму 25% от Чистой прибыли за 9м. 2016г. мы уже получаем доходность более 7% (по постановлению Правительства о 50% от ЧП получаем более 12%)

- Scanz, у каждого свои предположения… :) одно дело как по твоему мнению это выглядит, другое дело быть зависимым от «ловли блох». самое главное показатели. тот кто берет перепроданные сильные бумаги в долгую зарабатывает больше, чем тот кто ловит мизер по ходу движения — выскакивает и снова покупает. тренд мы видим. дивы примерные прикинули, прибыль с каждым годом растет. бумага ниже номинала.

на длинных позициях в прошедшем 2016 году поднял +300%, в позапрошлом +500% ...

На ту часть счета, которой «ловил блох» прилипло не более +40%, причем результат при быстрых сделках ежегодно примерно одинаковый он не достигает +100% никогда!.. :) странно, но это факт. чем меньше дергаешься — тем больше заработаешь. на коротких (быстрых) позициях из 3 сделок хоть одну, но закрываешь в убыток по статистике.

От зависимости купить-продать по быстрому ничего хорошего не жди… скорее не денег заработаешь, а нервный тик и дерганый глаз.

Лучше взять хорошую инвестицию в долгую и заработать за более длительное время хороший прирост капитала… :) - Олег Каширин, тут у Россетей прямая зависимость от роста ФСК… :) на ЕБИТДу заодно обратите внимание… на сколько она у ФСК ЕЭС вырастет и на сколько у Россетей… да и если честно у меня идея фикс рост ФСК до НОМИНАЛА = 0,5р. там бумага по-любому будет, тем более что в рынке нет ни одной ликвидной акции сейчас ниже этого плинтуса!… может выстрелить в любой момент. поэтому пусть пока лежит, портится… приятно поднимать более +100% и дивы ожидаются очень кашерные ...

- Scanz, такой халявы как акции ФСК не найти в рынке, чтоб с хорошей прибылью, большими дивами и ниже Чистых активов в 3 раза... в том числе и ниже плинтуса (номинала), за который только банкротов загоняют …

- Scanz, это же аналитики… :) БКС редко видел большой потенциал, даже по ИРАО у них в начале 2016г. рекомендация была 1,8р., а сеййчас ИРАО больше 4р. стоит ...

- Самый лучший вариант — зайти на официальный сайт ФСК и сделать расчеты самостоятельно… :) отчетность там выложена.

Чистая прибыль за 9м. 2016г. = 4.7к. на акцию, что составляет 1\4 от стоимости акции на ММВБ. ну и дивы не сложно прикинуть, по постановлению Правительства РФ 50% от ЧП, за 9м. получается 2,35к. на акцию. что примерно 12% от текущей цены в рынке. Кто-то предложит большую доходность?… :)

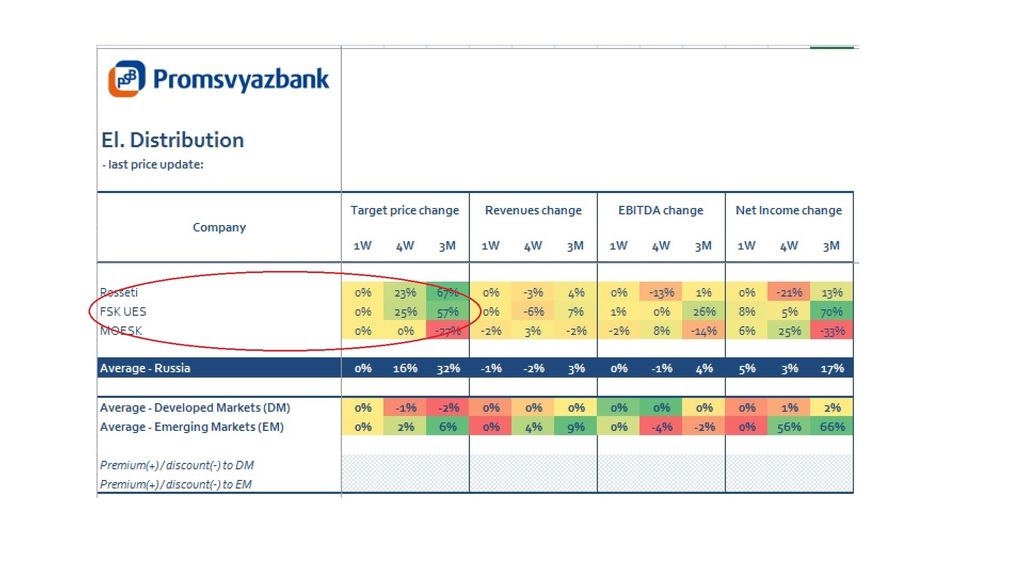

да и еще не забываем, что НОМИНАЛ акции ФСК ЕЭС = 50к., что в 2,5 раза больше стоимости акции на ММВБ. все ликвидные бумаги котируются гораздо выше… - Татьяна В, Прогноз Промсвязьбанка полностью копирует стратегию Блумберга по ФСК… :) ожидания роста акций +25% за 1 месяц, +57% за 3 месяца… ЕБИТДа через 3мес. +26%.

- Олег Каширин, Башнефть тоже не дурак покупал и цену выше рынка дал не задумываясь… :) а потом Роснефть покупали тоже не дураки ...

========

ФСК к концу года имеет шанс даже утроится… :)

Чтобы купить акции, выберите надежного брокера: