Метод №5, измерять «ситуацию в росэкономике» уровнем промышленного производства — это надо быть совсем уж неграмотным человеком. Россия нико...

David Petraeus, ну как сказать… :) В СССР производства были на мировом уровне. в каждом городе были фабрики, заводы…

Китайцы приезжали к нам учиться… научились… А Германия закупала оптику…

Но Горбатый сдал Родину за чемодан зеленых… и пошел слив производств, перестройка, дробление республик на отдельные страны (многие вступили в блок НАТО).

На момент СВО мы были ресурсным придатком Запада. Своя промышленность практически развалена. Но сейчас идет обратный процесс и Газпром в нем принимает непосредственное участие.

Амурский ГПЗ частично уже запущен и к 25г. должен выйти на мощность 100%.

Проектная мощность завода — 42 млрд кубометров природного газа в год. Это около 6% от общего объема производства газа в РФ за 2022 год.

Из них может быть выделено:

Гелия — до 60 млн кубометров в год.

Этана — около 2,4 млн тонн в год.

Пропана — около 1 млн тонн в год.

Бутана — около 500 тысяч тонн в год.

Пентан-гексановой фракции — около 200 тысяч тонн в год.

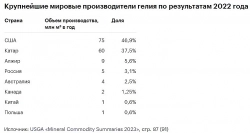

Наиболее ценный из всех добытых компонентов — гелий (для аппаратов МРТ мы его покупали в Европе за бешенные деньги), по объемам которого «Газпром» при реализации проекта может стать крупнейшим производителем в мире: месторождения в США постепенно исчерпываются.

ну и если смотреть на перестройку Газпрома на внутренний рынок можно ожидать рост переработки, рост тарифов и т.д.

Под газпром заводят бывшие производства бытовой техники — Бош, Аристон… И частично электроэнергетиков.

Так что будет в последствии выпускать конечную продукцию с высокой маржой вместо продажи ресурсов… выправиться куда денется…

![]()