ну что, господа, рынок попробует еще разок лизнуть 230 походу

Егор, пора думаю тазики подставлять… :) цена вроде хорошая.

Ремора, так, говорят, что скоро газ в Европе будут даром раздавать. Из СПГ. =)

отскок с утра

нефть в +, фьючи амеров в +

Сбер припал на 2%, обувь на 1% и откупается, явно к бумаге есть интерес не только у Андрея Хохрина :)

Александр Е, ага… :) держится на покупках хомяков по хаям...

Монголы закрыли образовательные учреждения до 2 марта!!!

www.interfax.ru/world/692805

Что сделает Китай, когда каникулы у них закончатся?

Сейчас рынки очень сильно задраны — есть куда валиться.

в неликвидах дольше соображают, но зато в последствии они падают круче голубых фишек.

Ремора, Они через Казахстан обувь возят из Китая. Знать бы где шьют, а то Ухань, 11-милионный, закрыли — ни выехать, ни въехать.

khornickjaadle, сейчас вряд ли будет спрос на китайские товары… теперь упадут наверно все показатели. + границы прикроют на месяц и будет мягко выражаясь попа.

Ремора, Возможно, зато активизируют строительство третьей обувной фабрики.

khornickjaadle, лишние инвестиции во время рецессии = минус в карму от акционеров.

Сбер припал на 2%, обувь на 1% и откупается, явно к бумаге есть интерес не только у Андрея Хохрина :)

Александр Е, ага… :) держится на покупках хомяков по хаям...

Монголы закрыли образовательные учреждения до 2 марта!!!

www.interfax.ru/world/692805

Что сделает Китай, когда каникулы у них закончатся?

Сейчас рынки очень сильно задраны — есть куда валиться.

в неликвидах дольше соображают, но зато в последствии они падают круче голубых фишек.

Ремора, Они через Казахстан обувь возят из Китая. Знать бы где шьют, а то Ухань, 11-милионный, закрыли — ни выехать, ни въехать.

khornickjaadle, сейчас вряд ли будет спрос на китайские товары… теперь упадут наверно все показатели. + границы прикроют на месяц и будет мягко выражаясь попа.

Сбер припал на 2%, обувь на 1% и откупается, явно к бумаге есть интерес не только у Андрея Хохрина :)

Александр Е, ага… :) держится на покупках хомяков по хаям...

Монголы закрыли образовательные учреждения до 2 марта!!!

www.interfax.ru/world/692805

Что сделает Китай, когда каникулы у них закончатся?

Сейчас рынки очень сильно задраны — есть куда валиться.

в неликвидах дольше соображают, но зато в последствии они падают круче голубых фишек.

Сбер припал на 2%, обувь на 1% и откупается, явно к бумаге есть интерес не только у Андрея Хохрина :)

Александр Е, ага… :) держится на покупках хомяков по хаям...

Монголы закрыли образовательные учреждения до 2 марта!!!

www.interfax.ru/world/692805

Что сделает Китай, когда каникулы у них закончатся?

Сейчас рынки очень сильно задраны — есть куда валиться.

в неликвидах дольше соображают, но зато в последствии они падают круче голубых фишек.

Андрей Хохрин, конечно набирайте неликвида на заливе рынков. хотя они серьезно еще и не начали падать… :)

2 февраля Китайские рынки откроются обвалом вот тогда и начнется медвежья атака в полную силу… возможно у кого-то маржинколы сработают.

Поиграем в Вангу? До амеров жду перелой, может даже в следующей часовке (но тогда скорее во второй половине часовки)

Tilson, на нашем рынке не ждешь перелой, когда нерезы побегут как только через границу с Китаем просочиться кроновирус? ...

Китайцы уже 3 города изолировали… наши даже границу не ввели в режим карантина.

Власти Китая закрыли Ухань — родину коронавируса. И кадры из заражённого города напоминают фильм-катастрофу

medialeaks.ru/news/2301mmg-china-quarantine/

Карантин в Ухане объявили в попытке сдержать вирус, распространяющийся с большой скоростью: по последним сообщением, им заражены уже больше 600 человек. Такие данные приводит ТАСС со ссылкой на китайский комитет по здравоохранению. Погибших насчитывается уже 25, и эта цифра тоже постоянно растёт.

Из-за всеобщей паники и распространенного симптома — температура у человека может подняться по бесчисленному количеству причин — больницы города переполнены. Очевидцы делятся в твиттере видео, предположительно снятыми в одной из больниц Уханя. Люди стоят в очередях, надев защитные маски, и ждут помощи врачей, причём очереди эти тянутся даже за пределами зданий.

Ремора, я не амаргеддонщик, а краткосрочный спекуль. Вы про какой перелой? Я по сберу про внутридневной сегодняшний. А наш рынок, как и все остальные пока что потихоньку корректируется, наверное это только начало коррекции. Китайцы молодцы, но им некуда деваться, кроме как применять радикальные меры при их плотности населения. Про вирус пока подробностей нет, кроме слухов, но если данные по 600 заразившимся верны, то значит не настолько уж он и быстро распространяется (за целый месяц то). Всякое может быть, но примеры относительно недавних атипичных пневмоний и птичьих гриппов не способствуют ранней сильной панике у меня. Да и не слышал я чтобы кто-то в других странах вводил режим карантина на границах с Китаем.

Tilson, По состоянию на 20 января 2020 года, в общей сложности было зарегистрировано 218 случаев заражения этим заболеванием. Четыре человека погибли. Вирус уже распространился за пределы Китая, случаи заражения зафиксированы в Южной Корее, Японии и Таиланде.

еще вчера было 290 заразившихся… сегодня 617 зарегистрированных… вчера 9 человек погибших — сегодня 25...

ну и паника в Китае только вчера началась, уже закрыли на карантин 3 города миллионника.

В Роспотребнадзоре считают, что низкий процент (около 10%) тяжелых случаев заболевания может свидетельствовать о его относительно низкой опасности по сравнению с коронавирусом, вызвавшим в Китае в 2003 году вспышку атипичной пневмонии.Посмотрим.

Поиграем в Вангу? До амеров жду перелой, может даже в следующей часовке (но тогда скорее во второй половине часовки)

Tilson, на нашем рынке не ждешь перелой, когда нерезы побегут как только через границу с Китаем просочиться кроновирус? ...

Китайцы уже 3 города изолировали… наши даже границу не ввели в режим карантина.

Власти Китая закрыли Ухань — родину коронавируса. И кадры из заражённого города напоминают фильм-катастрофу

medialeaks.ru/news/2301mmg-china-quarantine/

Карантин в Ухане объявили в попытке сдержать вирус, распространяющийся с большой скоростью: по последним сообщением, им заражены уже больше 600 человек. Такие данные приводит ТАСС со ссылкой на китайский комитет по здравоохранению. Погибших насчитывается уже 25, и эта цифра тоже постоянно растёт.

Из-за всеобщей паники и распространенного симптома — температура у человека может подняться по бесчисленному количеству причин — больницы города переполнены. Очевидцы делятся в твиттере видео, предположительно снятыми в одной из больниц Уханя. Люди стоят в очередях, надев защитные маски, и ждут помощи врачей, причём очереди эти тянутся даже за пределами зданий.

Дивдоходность оставляет желать лучшего… :) у Голубых фишек она сейчас получается выше.

Дивдоходность оставляет желать лучшего… :) у Голубых фишек она сейчас получается выше.

© Interfax 13:41 21.01.2020

МОЛНИЯ

ГЛАВА ЯКУТИИ НЕ ОЖИДАЕТ ОФЕРТЫ МИНОРИТАРИЯМ «АЛРОСА-НЮРБА», СЧИТАЕТ ЛИКВИДАЦИЮ ОПТИМАЛЬНЫМ РЕШЕНИЕМ

Pinkin, теперь вся интрига буде в коэффициенте обмена на акции «мамки». Денех не дадут!

Пилат, а будет ли обмен при ликвидации?…

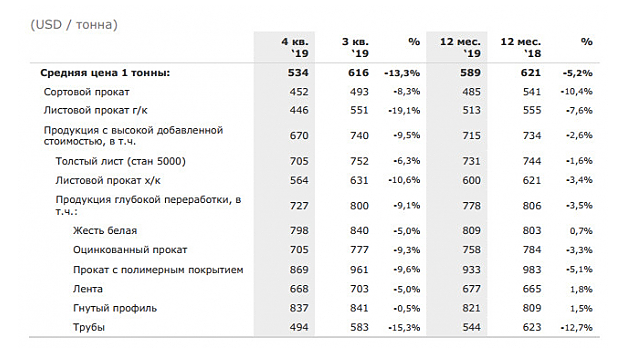

с ценами на продукцию грусть — печаль, спад по всем фронтам.

Ремора, не хотел, однако пришлось всю ММК продать.

Шаман, так вроде ценник уже дорогой. а показатели снижаются.

с ценами на продукцию грусть — печаль, спад по всем фронтам.

заливное только начинается… :)

судя по тому как течет Сберыч нерезы начали фиксить позу на Российском рынке.

уж очень сильно задрали с Нового года.

Акции металлургов перекуплены. при этом цены на сталь низкие и показатели падают.

Акции металлургических компаний (Северсталь, НЛМК, ММК) уже практически на исторических максимумах.

при этом цены на сталь достаточно низкие, а показатели компаний падают.

Стоит ли покупать акции дорого на ожиданиях снижения показателей отчетности?

Спрос на новые авто в январе сильно упал. Что будет дальше? явно что ожидать хорошего роста показателей нет смысла. Да и вся ММВБ находится сейчас на исторических Хаях… Малейший чих и рынок сольют на 5-10%...

Вроде при таких ценах уже хочется начать шортить рынок. и думаю металлурги почти созрели для «небольшого пролива… :)

сегодня были опубликованы Производственные показатели НЛМК

— производство стали в 2019 г снизилось на 10% г/г

— продажи на экспортных рынках снизились на 15% г/г

Аналитики ВТБ Капитал понизили рекомендацию по НЛМК с Держать до Продавать, сохранив справедливую цену 118 руб.

Завтра

21/01 операционные рез-ты за 4 кв у ММК

жду так же снижения показателей.

Удачных инвестиций господа… :)

Авто-репост. Читать в блоге >>>

Акции металлургов перекуплены. при этом цены на сталь низкие и показатели падают.

Акции металлургических компаний (Северсталь, НЛМК, ММК) уже практически на исторических максимумах.

при этом цены на сталь достаточно низкие, а показатели компаний падают.

Стоит ли покупать акции дорого на ожиданиях снижения показателей отчетности?

Спрос на новые авто в январе сильно упал. Что будет дальше? явно что ожидать хорошего роста показателей нет смысла. Да и вся ММВБ находится сейчас на исторических Хаях… Малейший чих и рынок сольют на 5-10%...

Вроде при таких ценах уже хочется начать шортить рынок. и думаю металлурги почти созрели для «небольшого пролива… :)

сегодня были опубликованы Производственные показатели НЛМК

— производство стали в 2019 г снизилось на 10% г/г

— продажи на экспортных рынках снизились на 15% г/г

Аналитики ВТБ Капитал понизили рекомендацию по НЛМК с Держать до Продавать, сохранив справедливую цену 118 руб.

Завтра

21/01 операционные рез-ты за 4 кв у ММК

жду так же снижения показателей.

Удачных инвестиций господа… :)

Авто-репост. Читать в блоге >>>