Я не против акций ВТБ, они при текущем положении дел не выглядят уже дорогими

ответы на форуме

Ремора, да не, он не понимает как правильно считать дивиденды на обычку на условиях паритетной доходности обыкновенных и привилегированных акций

Ремора, да не, он не понимает как правильно считать дивиденды на обычку на условиях паритетной доходности обыкновенных и привилегированных акций

Я не против акций ВТБ, они при текущем положении дел не выглядят уже дорогими

Ремора на ветке Волги признался что будет заходить в МРСК на дивы )))

ну а вы тут сидите ))

kudesnik, странный ты человек… :) у меня есть пакет инвестиционный = в ФСК в долгую, а есть спекулятивный = для быстрых операций и стрижки пипсов.

Грех на дивном ралли не пощипать хорошую доходность.

в ИРАО получился очень хороший ход = залез под дивы и после отсечки сдал купленный с + пакет. ДивГЕП был закрыт за 1 день!

Ремора, как так? Вы как то по своему считаете закрытие див гэпа?- Оставлю тут для истории

Ремора, верно говоришь, надо сливать ФСК и переливать в ЦП и Волгу, пока есть возможность. рад что ты прозрел

kudesnik, на отсечку можно зайти в МРСК ЦП на следующей неделе спекулятивно… :), через неделю МРСК уже отстреляются… у ФСК до отсечки 1,5 месяца останется.

так что потом все в ФСК и спекулятивную часть под кашерные дивы заряжать...

================

я спекулятивно на отсечки захожу под выплату в бумажки, тема отработанная. в ИРАО и дивы снял и за 1 день ГЕП закрылся в + = красота…

отработав хорошие выносы можно за дивное ралли спекулятивную составляющую на 100% приподнять, «купить пиджак и в Ялту»…

инвест поза в ФСК и дивы дает и рост там будет как минимум 3 икса со временем, не вижу смысла ее сливать или переливать…

Андрей Бажан, тема есть такая на отсечку бумажки дивные покупать, на закрытии ГЕПа продавать… :) в 95% после отсечки пролив меньше, чем дивы.

я ИРАО на отсечку прикупил, бумага в 1 день закрыла дивГЕП… одним днем и дивы дадут и бумагу в + закрыл…

учись студент.я же в рынке не первый год.

у нас все ходы записаны, кто в дивный сезон не стрижет бонусы = сидит на диете, лишает себя самого сладкого.

Ремора, покажи класс. Заскринь свой бай МРСК ЦП на всю котлету. Посмотрим потом пролив. У меня первый в жизни див.период. Будем учиться )По Т+2 отсечка на дивы +11,7% к текущим в ЦП получается 08.06.2018…

странно, что не скупают такую доходность, неделя осталась… :) пролив после отсечки явно будет меньше размера выплат

Ремора, скупают, там мощный продавец, каждый день десяток тысяч минимум сливаетПо Т+2 отсечка на дивы +11,7% к текущим в ЦП получается 08.06.2018…

странно, что не скупают такую доходность, неделя осталась… :) пролив после отсечки явно будет меньше размера выплат

Ремора, почему «явно»? Чтобы все заработали?

Вы видео про своего коллегу по ссылке ниже смотрели?- Ремора, верно говоришь, надо сливать ФСК и переливать в ЦП и Волгу, пока есть возможность. рад что ты прозрел

Доля фондов в ФСК ЕЭС растет, уже 4,44% (максимум с начала года) www.msn.com/ru-ru/money/stockdetails/ownership/fi-231.1.FEES.MIC?ownershipType=fund

Ремора, тогда делаем допущение, что +- они не трогают их, и считаем, что акций максимум на 32 ярда даже в свободном обращении без учета всех остальных долгосрочных инвесторов.Опубликована дивидендная политика ФСК ЕЭС. внесены существенные изменения

ПРИНЦИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ ОБЩЕСТВА

2.1. Дивидендная политика Общества основывается на следующих принципах: соответствие принятой в Обществе практики начисления и выплаты дивидендов законодательству Российской Федерации и стандартам корпоративного управления (распоряжение Правительства Российской Федерации от 29.05.2017 № 1094-р);

— оптимальное сочетание интересов Общества и акционеров;

— определение размера дивидендов в объеме не менее 50% от чистой прибыли, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности (далее – МСФО), и рассчитанной в соответствии с порядком, установленным настоящим Положением;

— обеспечение возможности осуществления дивидендных выплат с ежеквартальной периодичностью при выполнении соответствующих критериев;

— обеспечение максимальной прозрачности (понятности) механизма определения размера дивидендов и порядка их выплаты;

— обеспечение положительной динамики величины дивидендных выплат при условии роста чистой прибыли Общества;

— доступность информации для акционеров и иных заинтересованных лиц о дивидендной политике Общества;

http://www.fsk-ees.ru/upload/docs/052018_Polozhenie_o_dividendah.pdf

Уважаемый Ремора.

Спасибо за информацию. Читал, как фантастический роман. Эх, только всё равно есть большие сомнения: в какую сторону полетит ракета…

Чего-то префы заливать стали, странно. 4 копейки за квартал — это ДД больше 10% в пересчёте на год.

Александр Е, в прошлом году так же за 1 квартал дали, а по концу 2017г. прокатили с дивами… :) думай голова о чем вещаешь… раскатал губу на год вперед…

Ремора, я не ждал за 2017 ничего, а за 18 может быть интересно, если твоя любимая ФСК опять не подведёт и не нарисует сетке убыток.

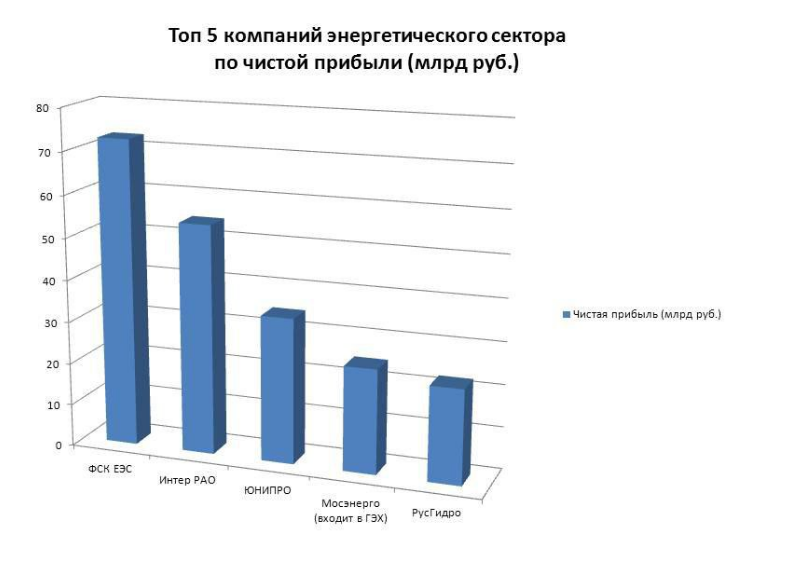

Александр Е, ты вменяемый человек?… :) ФСК дает хорошую прибыль, среди сектора лидер по Чистой прибыли.

Сама же сетка (РСБУ) = офис, мебель и аппарат управленцев с акциями дочерних АО (рабочих лошадок). Они тупо проедают прибыль дочек в своей отчетности по Российским стандартам. Холдинг = Министерство Сетевого комплекса РФ, не понятно зачем его сделали Акционерным обществом. Упразднить данную структуру и дочерние Ао будут работать гораздо эффективнее.

==========================

А твои личные ожидания в данной связке не имеют никакого значения…

Ремора, у сетки прибыль ещё больше, дорисовать картинку надо :)

Я в прошлом году на префе нормально прокатился и в будущем такую возможность спекуляции вижу.

Не нравится бумага, не бери. Я же не зазывала какой :)Чего-то префы заливать стали, странно. 4 копейки за квартал — это ДД больше 10% в пересчёте на год.

Александр Е, в прошлом году так же за 1 квартал дали, а по концу 2017г. прокатили с дивами… :) думай голова о чем вещаешь… раскатал губу на год вперед…

Ремора, я не ждал за 2017 ничего, а за 18 может быть интересно, если твоя любимая ФСК опять не подведёт и не нарисует сетке убыток.Как только не исхитрятся продвигать эту бумагу. И инвестидеи тебе, теперь ещё и кроссекторальные, и на рбк реклама, и в коммерсанте вбросы, и зазывалы на всех форумах.

Александр Е, тут работает ОПГ по отжиму ваших кровных 10 000 рублей, нажитых честным трудом… :)

В ИК, на РБК, других СМИ и на всех форумах работают бригады кукловодов, которые прилагают неимоверные усилия и затрачивают неимоверное количество денежных средств и времени чтоб отжать ваши копейки, ради того потом вы работали не покладая рук и ног на благо Родины и лично ВВП…?

Ремора, «Раскольников, ну как вы могли? Бабушку угробить, за двадцать копеек?!» — «Ну не скажите, пять бабушек — уже рупь!»

в ФСК ЕЭС приняли новую дивполитику… :)

Вопрос № 2: Об утверждении внутреннего документа ПАО «ФСК ЕЭС»: Положения о дивидендной политике ПАО «ФСК ЕЭС» в новой редакции.

РЕШИЛИ:

Утвердить внутренний документ ПАО «ФСК ЕЭС»: Положение о дивидендной политике ПАО «ФСК ЕЭС» в новой редакции согласно приложению 2 к настоящему протоколу.

Итоги голосования:

«ЗА» — 11 голосов, «ПРОТИВ» — нет (0 голосов), «ВОЗДЕРЖАЛСЯ» — нет (0 голосов).

Решение принято.

http://www.e-disclosure.ru/portal/event.aspx?EventId=Q24MkdujQkadAfn0xDNPjQ-B-B

Ремора, теперь бы увидеть её.

и понять с какого числа она действует.

ФСК ЕЭС: главное стабильность (FEES) — БКС

Торговый план

Покупка от уровня 0,18 руб. с целью в 0,1872 руб. на срок 30 дней. Потенциальная доходность сделки = 4%. Стоп лосс, если цена достигнет уровня 0,16565 руб.

Краткое содержание идеи:

ФСК ЕЭС работает в 77 регионах России и в последнее время проводит выгодную для акционеров дивидендную политику. Техническая поддержка находится на отметке 0,179 руб. и чем ближе дата закрытия реестра (18.07.18), тем меньше вероятность, что «медведи» при текущей дивидендной доходности 8% ее пробьют.

https://bcs-express.ru/novosti-i-analitika/2018812813-fsk-ees-glavnoe-stabil-nost

Ремора, я перестал всерьез воспринимать рекомендации независимых экспертов БКС.

Иногда они угадывают, а иногда пальцем в небо попадают....

И здесь важно, что думает по этому поводу Государство. А что оно может думать, когда бюджет верстался из расчёта 40 долларов за баррель, а в мае нефть доходила до 80$ ???

ОчПассивный инвестор, т.е. от мнения акционеров, в.т.ч. мажоров, вообще ничего не зависит? Даже если гипотетически регулярно вносить на ГОСА вопрос в повестку, подкрепляя его ФАКТАМИ неэффективного управления – бесхозяйственности, расточительства, и др.необоснованных операционных расходов? Ведь СД в ответ вынужден будет хоть как-то реагировать, совсем — протокол неизбежно утечет ву СМИ, вряд ли им нужен этот головняк.

У эмитентов без такой большой доли госучастия ситуация лучше?

Уважаемый dmitry ushakov.

Конечно, зависит!!

Например, в ФСК.

Мажор Россети 80.13% — это государство

Мажор Росимущество 0.59% — это государство

Мажор ВТБ 1.08% — это государство

Индекс энергетики ФСК ЕЭС 1.08% не знаю, что это такое...

На кого из них вы возлагаете защиту ваших интересов???

ОчПассивный инвестор, Индекс энергетики ФСК ЕЭС 1.08% = казначейские акции на балансе ФСК ЕЭС… :)

Уважаемый Ремора.

Спасибо и за разъяснение, и за ваш неиссякающий позитив!!!- Ремора, будьте консервативнее Роман )… зачем строить планы на то, чего еще нет

8.07% ДД к текущим — gross.

ПBМ, с учетом выплаченных див за 1 квартал 2017г. получается в районе 8,7%

========

может еще за 1 квартал 2018г. накинут с подачи Россетей.

Ремора, когда будут накидывать то. сроки прошли вроде как- Ремора, С.-ПЕТЕРБУРГ, 24 мая /ПРАЙМ/. ФСК не рассматривает пока возможности выплаты промежуточных дивидендов в 2018 году, сообщил председатель правления компании Андрей Муров журналистам в кулуарах ПМЭФ. «Пока не рассматриваем», — ответил Муров на соответствующий вопрос.

Александр Е, конечно нет… были облигации размещены под 10% — их погасили и выпустили облиги под 5% годовых… :)

какое же тут сокращение? тупо стоимость долга упала на 50%, а сокращения долговой нагрузки нет

Ремора, нет у ФСК сейчас возможности снижать стоимость долга в 30 ярдов. Облиг под 10% у них нет, на рынке под 5% никто не даст. Дадут под 8%, но смысла в этом нет, т.к. средний % и так ниже.

Да и мысль моя была не про обслуживание долга, а про отмену идеи спецдивов.

Servise, достаточно принятия новой дивполитики в 50% от скорректированной Чистой прибыли… :)

Ремора, Будем посмотреть, и надеяться налучшее!-

Чтобы купить акции, выберите надежного брокера: