Интересный факт

Интересный факт, что акции ФСК ЕЭС не размещались дешевле 50к.

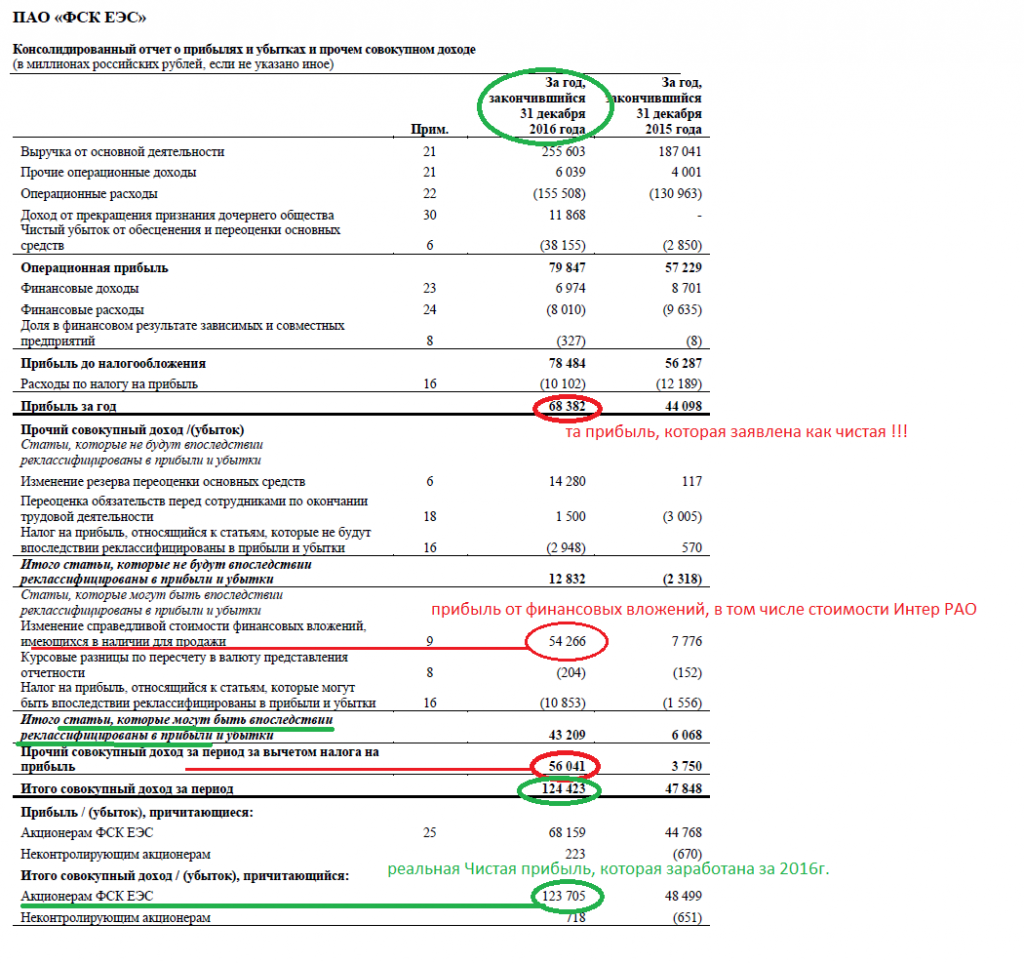

...

и есть еще такая инфа на официальном сайте:

В 7,5 раз увеличилось число подстанций ФСК ЕЭС за 15 лет работы

В 3,4 раза увеличилась протяженность линий электропередачи ФСК ЕЭС за 15 лет работы

В 2,4 раза увеличилась мощность подстанций ФСК ЕЭС за 15 лет работы

...

Долгосрочные инвестиции в акции ФСК ЕЭС сейчас наиболее привлекательны.

Удачных инвестиций Господа… :)

Ремора, конечно, не размещались, ведь 50 коп. — номинал при первичном размещении среди учредителей )))

не менее интересный факт — по годовым данным с 2008 г. компания ни единого раза не оценивалась даже в P/BV = 1. Да что там — максимум — это оценка в 0.5 по данному коэффициенту. Интересно, почему? Понятно, что спекулянты ничего не понимают в стремлении акционеров ФСК к светлому и прекрасному идеалу в 50 коп., но за почти 10 лет капитализация ни разу не приблизилась к балансовой стоимости. Сейчас — именно тот самый момент начала взлета? ;)