Ремора, сейчас тарифы заморозят из-за низкой инфляции и встанет все колом в ФСК в плане прибыли, а издержки будут расти, ни прибыли ни дивов не увидите… Перспективы нет у нее, я не вижу, ни в планах менеджмента ни в чем хотя бы даже теоретически… Может вы видите? Расскажите где драйвер роста у компании, в чем идея в ФСК, на чем ей расти? Только не надо опять про номинал )))...

А сравнивать ФСК с другими компаниями в этой же отрасли неправильно — просто по тому, что там за бугром цены рыночные и компании работают над снижением издержек, а у нас «красные директора» в таких конторах только и думают как вдуть секретарше, сынка пристроить за границей и домик купить в Испании, все… Убытки для них благо, потомучто можно придти к Путину или Медведеву и сказать, денег нет — повышайте тарифы, для них прибыль — это зло похоже… Поэтому и по дивам они не дают пояснения просто не знают что сказать…

ответы на форуме

- Ремора, нет я стараюсь смотреть на все, и в ФСК помимо прибыли вижу и долг и нежелание хоть как-то объясниться с акционерами по поводу дивидендной политики компании. И в частности в ФСК жду только одного — чтобы выйти в ней в безубыток и продать, минимум половину… В госкомпаниях ни про какую прибыль не думают, там и без нее все живут сытно )))...

Я вот не могу даже представить, чтобы в любой иностранной компании менеджмент спокойно выложил на своем сайте 5-летний финансовый план в котором из года в год сокращение прибыли и при этом ни как не объяснился с акционерами, мол не волнуйтесь все будет, затраты связаны с тем-то и тем-то дивы будут такие или в таком-то размере… У пиндосов компании даже при убытках дивы платят (часто поквартально), а у нас с прибыли не хрена не платят и еще рассказывают что в будущем ждать ее не стоит ))), а вы предлагаете покупать эту компанию?! Ради чего? Какая идея с ней? Сейчас инфляция снижается и тарифы вероятно перестанут поднимать и что тогда? А тогда пике на дно как было несколько лет назад… А на менеджменте эти ни как не отразиться, в свой кошелек они при любом раскладе получат по полной...

Я не вижу потенциала роста в госкомпаниях и в ФСК особенно… Все завязано на тарифах, поплакались — подняли, получили прибавку к прибыли, акционеров послали деньги просрали, долг как был 220 млрд так и остался — вот политика ФСК… В любой момент они всегда скажут ЧП пошла на покрытие долга и убытков прошлых лет, текущих лет, будущих лет… - Ремора, вы специально игнорируете любой негатив по ФСК?! Зачем? Думаете это как-то поможет ее росту? )))))))) Я вам и представил презентацию из отчета ФСК за 2016 год.

Долги у ФСК за 5 лет только выросли и какой-то тенденции на снижение самого долга нет, сил хватает только %% обслуживать...

Прогнозы руководства компании по прибыли наверное тоже берутся не с потолка, а прогнозируются исходя из доходов (что очень просто посчитать тариф*потребление*темпы прироста потребления) и расходов (модернизация и обслуживание долга)… Вот вам и результат — прибыль будет падать… Все честно и открыто ))) А вы кричите про какие-то планки и номиналы, денег-то нет и это не фантазии, а реальность...

- Ремора, говорить они могут все что угодно, только я что-то не заметил чтобы это как-то отражалось на дивах… На что вы вообще рассчитываете? У ФСК инвестпрограмма огромная и долгов больше чем она сейчас стоит — вот вам же все наглядно показали -

Свободных денег в ФСК за 2016 год осталось всего 4 млрд!!! А выплатили 18 млрд на дивы, то есть опять заняли и увеличили долг...

- Ремора, по факту получили прибыль бумажную, а планируют реальную и она по плану этому падает причем кратно… Кроме того этот финансовый план весит на сайте самой ФСК и не подвергся никакой коррекции, значит все в силе…

- Ремора, из всех ваших ответов вы сами ни разу толком не сказали как это связано)))

- Ремора, сколько я читал умных книжек, ни разу не встречал сравнение номинальной цены с рыночной, потому что от этого ничего не зависит

- Ремора,

Сейчас покупают прибыль, рост Чистых активов и дивиденды

наивный вы наш… все что вы пишете-это уже продавать надо!!! - Ремора,

Вы никогда не сможете предугадать что будет через месяц или через год.

ну так для чего же вы так тужитесь на этом форуме? Или вы можете что либо предугадывать? Активный Инвестор, вы путаете зеленое и длинное… :) Газпром сильно завязан на политику + есть еще очень много факторов которые надо учитывать… долги, украинский трубопровод + куча исков и торги вокруг цены и поставок.

и найдите мне хоть одну акцию, которая показывает Чистую прибыль за год в 50% от рыночной капитализации, платит дивиденды и торгуется в 3 раза ниже НОМИНАЛА кроме ФСК ЕЭС…

Ремора, Это всё так. Но компания чайник в области МУАК. Если показатель E/P становится больше чем ROE, то необходимо осуществлять бай-бек с последующим гашением. Компания с этого ничего не теряет, а только повышает свою капитализацию и доходность инвесторов. E/P — 26,8% при ROE 8,3% это аномалия.- Ремора, да вопрос ведь не в прибыли… а на что собственник захочет ее потратить

- Ремора,

Чистую прибыль за год в 50% от рыночной капитализации, платит дивиденды и торгуется в 3 раза ниже НОМИНАЛА кроме ФСК ЕЭС…

вот это все сдувается в считанные недели, особенно если владелец — государство… А в росте капы никто не заинтересован… наоборот хотят скупить подешевле… Рост будет, когда опять объявят приватизацию доли… А скоро весь дальний восток опутают проводами за счет ФСК - Ремора,

ФСК имеет жуткую недооценку. Аналитики БКС вчера пропиарили покупку по текущей цене

Так газпром имеет ЖУТКУЮ недооценку в 4 раза уже 8 лет… А ангажированных аналитиков слушают только наивные бухгалтера, которые не поняли еще куда они ввязались…  Ремора, если можете отправьте в личку свою почту, есть еще пара вопросов)

Ремора, если можете отправьте в личку свою почту, есть еще пара вопросов) Ремора, да вроде помню что тоже что-то такое читал

Ремора, да вроде помню что тоже что-то такое читал

но нету ни тут

www.fsk-ees.ru/shareholders_and_investors/disclosure_of_information/quarterly_reports/

ни тут

www.e-disclosure.ru/portal/files.aspx?id=379&type=5

только бухгалтерский за полгода от 30 июня нашел

подписанный муровым 26 июля.

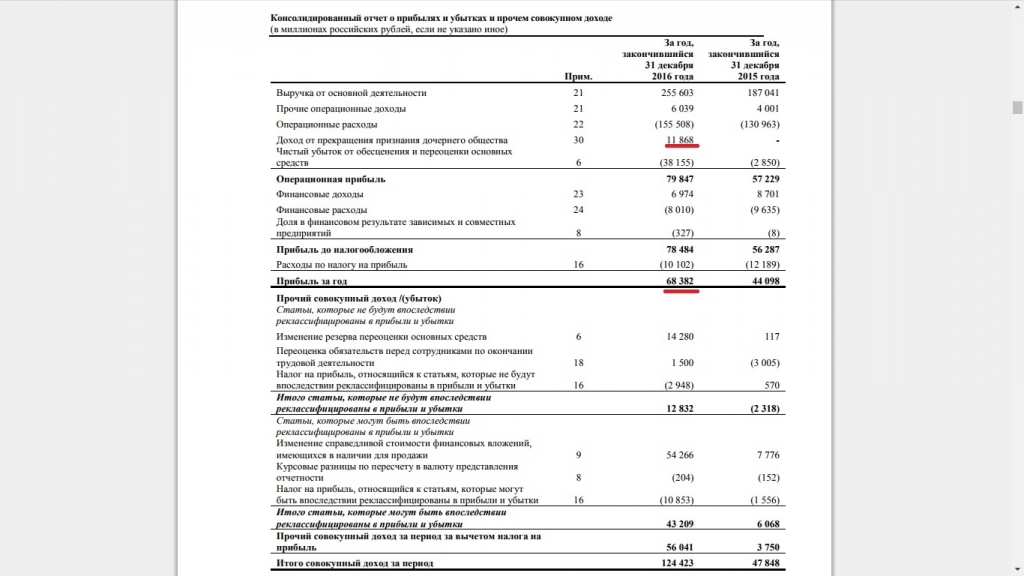

ЧП 18.6 против 16.3 годом ранее

альц-геймер что ли накрывает.

- Ремора,

Сергей Потехин, базой расчета за 1 кв. 2017г. является 18,1 млрд.р.… :)

т.к.

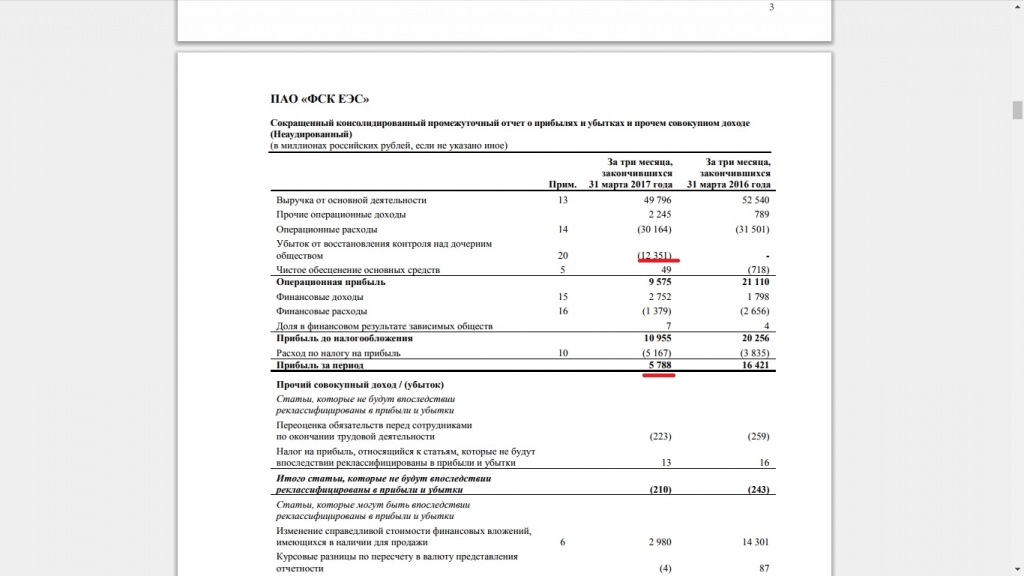

1. от Нурэнерго убыток бумажный, в 2016г. от списания Нурэнерго так же была бумажная прибыль (резерв), ее в базу расчета дивидендов не взяли — тут ее же списали обратно и приняли на баланс Нурэнерго.

2. скоординированная прибыль является конечной. (либо резерв начисляется — либо он списывается = все отражается в отчетах)

----------------------------

смотрите конечную цифру за полугодие...

МСФО будет в августе, там и цифры будут выше чем в РСБУ. РСБУ за полугодие 18 ярдов (скоординированная 20,337 млрд.р. = начислены резервы, которые в прошлых периодах было из Чистой прибыли поставлены в резерв, так же как Нюра в 2016г.)

================

Ремора, просмотрел отчеты за 2016г и 1к2017, и я так понял что прибыль от списания Нурэнерго была не бумажной, и соответственно, входила в расчет стоимость базы для дивидендов. Следовательно, убыток от признания Нурэнерго в 1к2017 не бумажный, а самый натуральный. Или я ошибаюсь?

- Ремора, начали сегодня уже дивы ФСК падать, пока только за 1й квартал 2017 упали.

-

Чтобы купить акции, выберите надежного брокера: