ответы на форуме

Ремора, цифры цифрами, но покупателей то не так много, что б акция на 25 копеек хотя б ушла.

Ремора, цифры цифрами, но покупателей то не так много, что б акция на 25 копеек хотя б ушла.фонды нерезиденды наращивают % владения ФСК ЕЭС… их доля достигла максимума 3,11% от УК… :)

http://www.msn.com/ru-ru/money/stockdetails/ownership/fi-231.1.FEES.MIC?ownershipType=institutional

Ремора, зимой вы пели песни про долю в 3,34 или 3,43%. Теперь 3,11 и это называется наращивают?

фонды нерезиденды наращивают % владения ФСК ЕЭС… их доля достигла максимума 3,11% от УК… :)

http://www.msn.com/ru-ru/money/stockdetails/ownership/fi-231.1.FEES.MIC?ownershipType=institutional

Ремора, прикольно, — не знал что на msn можно такое посмотреть Ремора, вот именно, что удивляет. Так в чем же причина? Почему акции ФСК стоят 0,3 P/BV? И почему они никогда не стоили даже близко к 1 P/BV?

Ремора, вот именно, что удивляет. Так в чем же причина? Почему акции ФСК стоят 0,3 P/BV? И почему они никогда не стоили даже близко к 1 P/BV?

Я согласен, что итоговые выплаты в 1,5 коп. (за 2016 и 1 кв. 2017) — это приемлемый уровень дивидендной доходности для столь крупной компании (даже на текущий момент то дает 7,5% доходности после вычета налога). Но важный вопрос — стабильность выплаты таких дивидендов. Чтобы не получилось, как с МОЭСК — вчера платим почти 13 коп., сегодня платим 3 коп. Долгосрочные и масштабные инвестиции несут в себе риск того, что дивиденды могут еще длительное время не расти.

Рост бизнеса — конечно же, важен. Это очевидно. Но то также может означать, что хорошую отдачу инвесторы могут начать получать не сейчас, а, например, лишь через 3 года- Ремора,

" Скорее всего это делается с целью получения хороших годовых премий за перевыполнение поставленных задач… :)" — мне кажется, что мотивация в постоянном занижении прибыли должна быть иная. То есть, если менеджмент спрогнозировал, что прибыль будет 7 млрд, а она оказалась 7,5 млрд — то это нормально, сработали чуть лучше плана, получите +2% к премии. Но если спрогнозировали 7 млрд, а получили 45 — то это говорит об очень низкой точности первоначального прогноза. Тут не премию нужно платить, а разбираться что именно и почему они забыли учесть в прогнозе - Ремора, В электрогенерации это нормально — занижать прогноз ЧП. ОГК-2 тоже прогнозирует ЧП ниже предыдущего года, а по факту уже за 1кв. вышел мощнейший отчёт.

- Ремора, я не отрицаю, что бизнес у ФСК хорош. И деньги ФСК зарабатывать тоже умеет (реальный денежный поток, как вы говорите). Но и тратить она их тоже умеет. Ее инвестиции весьма огромны. Недавнее чисто дивидендное ралли на ожиданиях 2,5-3 коп. на акцию показало, что многие инвесторы ценят не только инвестиции в капекс и растущий денежный поток, но и не менее реальные выплачиваемые акционерам дивиденды. Падение с 26 коп. до 17 коп. с дальнейшей сильной волатильностью говорит именно об этом.

Я хотел показать, что инвестор сравнивает не только сопоставимое с сопоставимым (сети с сетями, генерацию с генерацией), но и одну возможность заработать (дивиденды в ФСК-дочке) с другой возможностью заработать (дивиденды в префах Россетей-мамы). В данном конкретном случае оказалось, что в этом году владельцы префов Россетей получат больше (хотя лично я считаю, что то единовременная выплата — в ближайшее время они таких дивидендов уже не увидят, и дивидендный гэп закрыт будет очень не скоро).

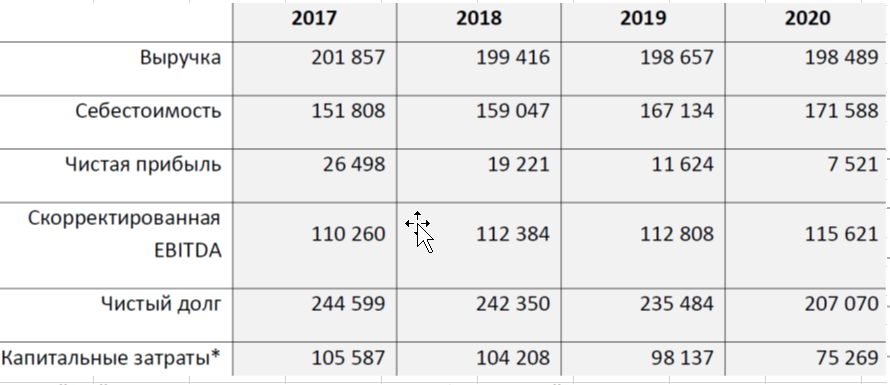

Относительно реальности денежного потока у Россетей — доходы от переоценки брать не нужно — то очевидно (сегодня +100 млрд, завтра -100 млрд), но дивиденды от дочек (и в первую очередь от ФСК) — это тоже абсолютно реальный денежный поток. И тут важно, как именно Россети им распоряжаются. Если все деньги идут на поддержку проблемных дочек — то это одна история, а если бы они в большей своей части регулярно шли бы собственным акционерам — это другая история. Но дивиденды от дочек — то реальные живые деньги, пусть то и холдинг - Ремора, На графике видна сильная недооцененность ФСК по P/Е со всеми, кроме Россетей. Однако если сравнить по стоимости всей компании (с учетом чистого долга) EV/EBITDA, то окажется, что ФСК оценена вполне наравне со многими — Ленэнерго, МОЭСК, МРСК Ц, МРСК ЦП, МРСК СЗ, МРСК В. Точно такая же картина и при сравнении по мультипликатору P/BV — никакой «жуткой» недооценки не наблюдается.

При этом хочу отметить, что факт того, что P/BV у ФСК равен 0,3 совсем не говорит о несправедливой недооценке. Дело в том, что у компании этот показатель никогда не приближался к 1 (в расчете по годовым данным) с 2008 г. Максимум он достигал в 2009 и 2010 гг. (тогда все быстро росло после кризисного провала) и составлял 0,5. Но чаще держался в диапазоне 0,1-0,3. То есть P/BV = 0,3 не означает, что завтра ФСК вырастет в 3 раза, чтобы стать «справедливо оцененной». Очевидно, что текущая оценка отражает заложенные в акцию риски.

Относительно того, почему все сравнивают ФСК именно с Россетями — дело в том, что капитализация приведенных вами аналогов Ленэнерго и МРСК Ц составляет 47 и 18 млрд руб. соответственно. А у ФСК она 227 млрд руб. — то компании разного уровня. Россети же более сопоставимы по размерам. Соответствующая и ликвидность у ФСК с Россетями. + Россети владеют 80% ФСК, т.е. идет логичное сравнение «мамы» и «дочки» — куда именно разумнее и доходнее вложиться инвестору? Тимофей Мартынов, не делятся информацией… :) но на такой инфе могут и на планку завтра свозить...

фонд СШП известил своих инвесторов, что скупили 0,66% ФСК ЕЭС ниже НОМИНАЛА..

Ремора, вы уж второй день то +10%, то планку вангуете- сбылось хоть одно «предсказание»?Россети уже +7,5%, а в ФСК похоже спекулянты ее с ручника не снялись ...

не сегодня так завтра кукл нарисует положенные +10%

Ремора, нарисовал кукл 10%?- Ремора,

отдавать акционерам хотя бы половину чистой прибыли по МСФО

Хотя бы? ))) То есть они еще рассчитывают на большее? ))) по моим прикидкам за 2018г. дивидендные выплаты должны вырасти в 4 раза.

Ремора, Это как так? 0.56 коп. на акцию? То есть в следующем году прибыль учетверится?-

Чтобы купить акции, выберите надежного брокера: